Monotributo: ¿cuál es la variable "sorpresa" que puede dar la estocada final al régimen simplificado?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/04/342124.jpg)

A la hora de inscribirse en el Monotributo, es importante analizar todos los parámetros que fijó la Administración Federal de Ingresos Públicos (AFIP) con el propósito de delimitar quiénes pueden considerarse pequeños contribuyentes.

Sucede que, en general, los monotributistas tienden a pensar que la clave, para saber si pueden darse de alta o permanecer en el régimen -en lugar de ser responsables inscriptos-, viene dada por el límite de ingresos facturados en el año.

Sin embargo, también existen otros topes a tener en cuenta que fija la normativa vigente: la energía eléctrica consumida, la superficie afectada a la actividad y, para quienes están en las categorías que más deben tributar, la cantidad de empleados que obligatoriamente deben contratar.

Si a esta altura, todo cierra, el contribuyente podría creer que ya puede llamarse, con todas las letras "monotributista". No obstante, esto no es todo. Existe un "factor sorpresa" que, ultimamente, ha dejado afuera a muchos que quisieron evitar el régimen general: los alquileres devengados durante el año del local comercial que utiliza el contribuyente para realizar su actividad.

Éste también es un parámetro que fijó el fisco, a los fines de registrarse, y que, hasta hace un tiempo, no generaba mayor preocupación porque no solía ser un motivo de exclusión del Monotributo.

Pero las cosas han cambiado y, en la actualidad, los valores locativos que exhibe el mercado inmobiliario suelen exceder fácilmente el tope que la AFIP estableció en $45.000 anual, es decir, sólo $3.750 al mes.

"Hoy por hoy, la gran mayoría de los locales comerciales tienen un alquiler mensual superior a los $3.750 mensuales", afirmó Germán Gómez Picasso, Director de Reporte Inmobiliario.

En este sentido, destacó que "los alquileres de locales en las principales arterias de Capital Federal están arriba de los $45.000 anuales. Y estamos hablando de locales que no superan los 200 m2. De hecho, algunos pueden estar muy por debajo de ese tamaño".

Vale remarcar que el máximo de superficie permitida para registrarse como monotributista no puede exceder de 200 metros cuadrados.

Así se refirió el experto, tanto a las principales zonas comerciales de la Ciudad Autónoma de Buenos Aires como así también de Buenos Aires y de las principales ciudades de las provincias más importantes del país.

"Tal vez, los únicos que están por debajo de ese importe son los kioskos o los pequeños locales y los locales que se hayan ubicados en algún barrio, lejos de los principales centros comerciales", aclaró Gómez Picasso.

En el mismo sentido, Martín Urrutia, miembro de la División de Locales de la inmobiliaria Toribio Achával, sostuvo que "en la actualidad, la mayoría de los locales de Capital Federal superan los valores mínimos de alquiler indicados".

Y agregó: "Los locales de entre 50 y 200 metros cuadrados exceden esos importes, sobre todo en el denominado Corredor Norte, compuesto por los barrios de Recoleta, Barrio Norte, Palermo y Nuñez".

Para ilustrar la situación, Urrutia indicó que "en Las Cañitas, por ejemplo, un local de 98 m2 ubicado en Ortega y Gasset y Avenida del Libertador, es decir, frente al hipódromo, cuesta u$s1.450 ($5.937,75)".

Las consecuencias del aumento

Christian Quintián, Gerente Senior de Impuestos de KPMG Argentina, remarcó que "el límite establecido hace que muchos comerciantes se encuadren en las categorías más elevadas o, bien, queden fuera del régimen simplificado, ello en función de los valores de mercado, principalmente en la zona metropolitana".

Hay que destacar que la última modificación de los topes del régimen simplificado, la cual involucra al monto límite del valor locativo anual, fue introducida en diciembre de 2009, y que este cambio entró en vigencia a partir del primer día del año pasado.

Al respecto, desde el estudio Lisicky, Litvin & Asociados, Marcos Goshi destacó: "Ocasionalmente, la velocidad con la que se modifican las condiciones del mercado dejan en atraso tales parámetros".

Y recordó que "los mismos han sido definidos por el Congreso", motivo por el cual, la única forma posible de que estos sean actualizados "es a través de la reforma de la Ley del impuesto".

En tanto, Quintián apuntó que "los importes deberían actualizarse conforme la evolución, al menos, de la inflación para que el monto final represente lo que el legislador pretendió al momento de la sanción de la Ley".

"Respecto al valor real (no nominal), el tema es absolutamente subjetivo y depende del alcance que las autoridades pretenden darle al régimen", concluyó el experto.

Los especialistas pusieron de relieve que el Monotributo se basa en presunciones para categorizar o excluir a los contribuyentes del régimen, con la intención de simplificar la ubicación de los obligados en cada escalón.

"El incremento de los valores locativos lleva a muchos contribuyentes a quedar excluidos del régimen por la presunción del gasto, lo cual no está necesariamente vinculado a sus ingresos, especialmente cuando se inician actividades", indicó Goshi.

Y puntualizó que esta situación lleva a los obligados a inscribirse en el régimen general, y por ende, deben soportar "un mayor costo administrativo en virtud de las mayores obligaciones existentes".

"Es decir, a partir de la fijación de este parámetro podría señalarse que el régimen hoy en día estaría orientado a que en las categorías más bajas se inscriban, fundamentalmente, los profesionales", señaló Quintián.

Controles cruzados

Por otra parte, Mario Buedo, socio del Estudio Montero & Asociados, puso de relieve un aspecto que hace al control que aplica la AFIP a los fines de detectar enanismo fiscal.

En este sentido, destacó que "hay otro objetivo en la norma, tal cual está planteada actualmente, que es facilitarle al fisco la posibilidad de controlar, de forma indirecta, los montos facturados".

"Los importes de alquileres devengados, incorporados como parámetro para definir la categoría en que se deben encuadrar los pequeños contribuyentes, guarda una relación directa con la presunción de facturación que debe tener una actividad para soportar el gasto de alquiler", sostuvo el especialista.

"Por lo tanto, en la medida que los alquileres que paguen los monotributistas reflejen los valores de plaza automáticamente, tendrá la AFIP un parámetro para analizar si los ingresos declarados resultan razonables", advirtió Buedo.

Recategorización: el primer reto del año

En este escenario, sin dudas, el próximo desafío de los pequeños contribuyentes tendrá lugar en mayo, al momento de poner al día ante la AFIP su situación impositiva.

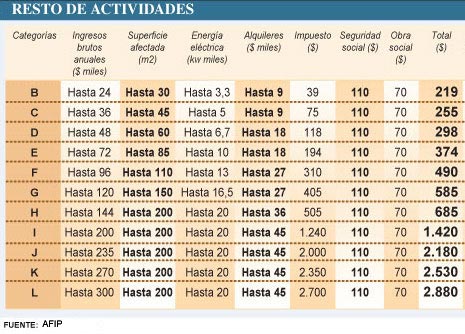

Ocurre que, para mediados del próximo mes, los monotributistas deberán recategorizarse en base a los ingresos brutos obtenidos, la superficie afectada a la actividad que realizan, la energía eléctrica consumida y, obviamente, a los alquileres devengados entre mayo del año pasado y este mes.

A tal efecto, las tablas de las categorías que fijaron las autoridades tributarias que se deberán tener en cuenta son las siguientes:

Así, de exceder alguno de los parámetros, el responsable tendrá que avanzar automáticamente hacia una categoría superior, con la consiguiente suba en el monto del impuesto mensual a pagar o, salir definitivamente del régimen simplificado.