Conservador, moderado o amante del riesgo: ¿qué perfil de inversor le sienta mejor a usted?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/04/342104.jpg)

En el mundo de las finanzas, la relación entre el cliente y quien administra su dinero es tan importante como las decisiones en materia de inversiones.

Para un asesor financiero, conocer sus necesidades, sus objetivos explícitos y descifrar aquellos implícitos, es fundamental para crear las bases de una relación duradera y satisfactoria entre ambos.

Esta suele comenzar con una serie de preguntas orientadas a obtener información que contribuya a establecer los lineamientos estratégicos y los objetivos financieros, en función de un horizonte determinado con una relación de riesgo-rendimiento adecuada.

En diálogo con iProfesional.com, Hugo Scopetani, Director de Sudamericana de Finanzas Sociedad de Bolsa, sostuvo que "todo asesor debe tener algo de psicólogo, pues eso es fundamental para conocer al cliente".

De acuerdo a Scopetani, una de las preguntas más incómodas que le formula habitualmente a un potencial inversor suele ser: "¿cuánto está dispuesto a perder?".

Al respecto, el ejecutivo de Sudamericana de Finanzas hace suya una frase de Warren Buffett: "Recomiendo no entrar en bolsa si no se es capaz de asumir, sin entrar en situación de pánico, que la acción que se adquiere puede perder un 50% de su valor".

De su respuesta surgirá seguramente cuál es su perfil, oculto o transparente, y ello será fundamental para armar su cartera de inversiones.

Para ello, se deben tener en cuenta los tres pilares fundamentales de toda colocación financiera, que se resumen en la ecuación:

- Rentabilidad,

- Riesgo y

- Liquidez

Un asesor eficaz es aquel que logra combinarlos satisfactoriamente, de acuerdo al tipo de cliente y de los activos que se elijan para conformar su portafolio.

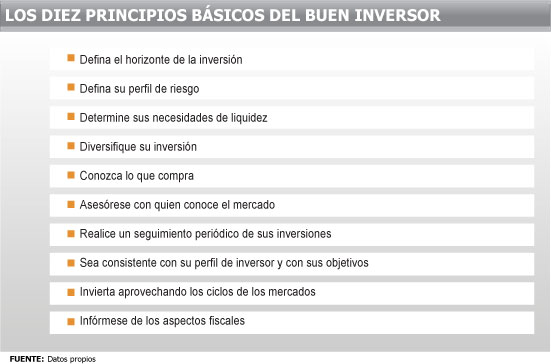

En su análisis, todo buen inversor debe observar los siguientes diez principios básicos:

Los diferentes tipos de inversores

De acuerdo a la literatura tradicional, existen 3 perfiles de inversores:

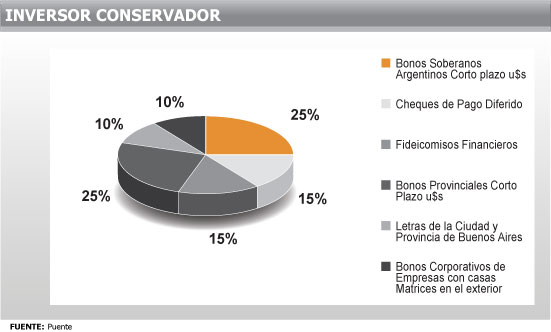

Conservador. Se caracteriza por su aversión al riesgo. Valora mucho la seguridad y procura asumir el menor posible.

Prefiere las inversiones que le reporten rendimientos fijos o previsibles, pero seguras, como depósitos a plazo fijo o divisas clásicas como el dólar.

También incursiona en cheques de pago diferido, algunos bonos provinciales o Letras de la Ciudad y la Provincia de Buenos Aires, entre otros.

Moderado. Busca obtener buenos rendimientos, pero sin asumir un elevado riesgo. Procura mantener un balance armónico entre ganancia y seguridad.

Suele buscar la creación de un portafolio que contenga cuotas de fondos comunes de inversión, acciones de empresas grandes y bonos con retornos medios.

Agresivo. Amante del riesgo, busca los mayores rendimientos posibles, por lo que está dispuesto a asumir elevadas volatilidades en sus colocaciones o incursionar en terrenos poco conocidos, como acciones que cotizan en mercados emergentes, el arbitraje entre monedas o derivados, entre otros.

De acuerdo a los analistas consultados por iProfesional.com, en la actualidad una cartera que responde a sus rasgos, se conforma de la siguiente manera:

El procedimiento, que resurgió en 2010 y tomó mayor impulso este año, consiste en la búsqueda de fondos por parte de las compañías para obtener capitales a corto, mediano o largo plazo mediante la emisión de Obligaciones Negociables (ON).

Los inversores que las demandan brindan dinero en efectivo a cambio de una tasa de interés y, de esta forma, se convierten en acreedores de la empresa.

Esta, a su vez, les devuelve los fondos aportados más el interés correspondiente, en el plazo anteriormente pactado.

Vale recordar que las ON son instrumentos de renta fija, ya que tienen un cronograma de pagos predefinido y existen diversas modalidades de emisión que se adaptan a las circunstancias y necesidades particulares de cada empresa, así como también a las exigencias del mercado.

La devolución de estos capitales se efectúa en cuotas. Las mismas pueden ser anuales, semestrales o "plazos acordes a las necesidades del emisor”, tal como lo especifican los documentos de la Bolsa de Comercio de Buenos Aires.

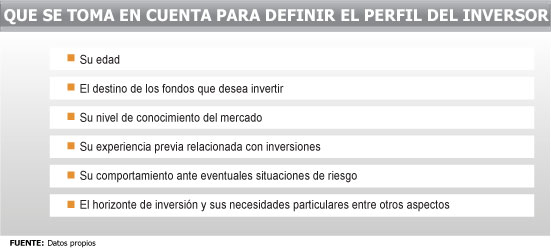

Gabriel Holand, CEO de HR Global, sostuvo que para el tipo de perfil se debe considerar, entre otros, los siguientes factores:

De todos estos puntos, la edad cumple un rol preponderante, ya que según la etapa de la vida en que se encuentre, sus actitudes y prioridades serán diferentes.

Una persona de 25 años tiene necesidades distintas a las de una de 40 o de 65.

A esa edad es muy probable que aún viva con sus padres y no tenga grandes gastos, por lo que incurrir en una pequeña pérdida no sería un gran trastorno.

La situación cambia radicalmente, por ejemplo, a los 35, cuando con una familia sobre las espaldas, no está dispuesto a asumir mayores riesgos, algo que se profundizará a medida que se sumen años.

Los perfiles en la práctica

La realidad dice que un ahorrista quiere ganar la mayor cantidad de dinero con los menores sustos posibles.

"Más allá de la parafernalia técnica que a veces los administradores de inversiones usamos en exceso, el dueño de los ahorros muchas veces sólo desea simplemente proteger su capital y, a los sumo, obtener cierta ganancia para no perder tanto ante la inflación", manifestó Holand.

¿Qué es más redituable, ser conservador o agresivo?

Cuando se trata de responder a la pregunta sobre si un inversor es conservador o agresivo, por lo general, la mayoría de las respuestas se inclinará por la primera alternativa.

Esta actitud responde, en parte, al temor de caer en propuestas que potencialmente puedan vulnerar la integridad del capital, aunque la expectativa de obtener jugosos ingresos financieros esté siempre presente.

Pero, según Holand, "muchas veces se suelen tomar decisiones con tanto temor a las potenciales pérdidas que se corre el riesgo de obtener, aunque suene paradójico, los mismos resultados negativos que podría tener un ahorrista totalmente agresivo".

"Por lo general, se espera que un consultor informe acerca de aquellas alternativas que se adecuen a "quienes somos", lejos de cualquier estereotipo que pretenda poner la cruz en el casillero correspondiente", manifestó el experto.

Una inversión conservadora también tiene sus riesgos

Un ahorrista conservador suele guardar sus dólares en una caja de seguridad o, a lo sumo, hacer un plazo fijo en esa moneda renovable cada 30 días.

Seguramente, al cabo de un determinado lapso encontrará que perdió a manos de la inflación buena parte de su patrimonio, según haya sido la alternativa elegida.

Si, por el contrario, es de aquellos que sólo piensan en "ladrillos" suele olvidar que, aunque en algunos casos esa alternativa puede deparar buenas ganancias, mucho depende de cómo se administren esos activos.

Porque, si bien los valores de las compras "al pozo" o de viviendas nuevas suelen acompañar a la inflación, los precios de las unidades usadas pueden quedar rezagados ante el aumento del costo de vida.

Adicionalmente, las operaciones de compra de inmuebles involucran costos por comisiones e impuestos que suman hasta el 8% de la operación.

Por otra parte, quienes compren viviendas o locales para alquiler, deben tener en cuenta el riesgo potencial del "lucro cesante".

En otras palabras, si un inmueble permanece desocupado por "rotación de inquilino", se podría resignar hasta el 20% de la ganancia esperada, por falta de ingresos y mayores gastos de expensas e impuestos.

Los riesgos de una inversión agresiva

Si ahora se cambia el eje del análisis y se piensa en un inversor agresivo que, en la búsqueda de grandes ganancias, aceptó fuertes desafíos y a finales del años 2010 apostó su capital en acciones volátiles en los mercados neoyorkinos, hoy puede enfrentarse a una importante pérdida patrimonial en dólares.

A lo cual debería sumar el deterioro adicional por el desfase entre el dólar y la inflación.

O, peor aún, ni que hablar de cómo les fue a aquellos que "jugaron" fuerte en los mercados de futuros a la baja del oro o del petróleo. Por supuesto que estos últimos son una minoría, pero que los hay los hay.

El objetivo es lograr un sano equilibrio

"Probablemente en tiempos de crisis, la primera cuestión que se debe aceptar es que en tiempos de crisis gana el que menos pierde. Por lo cual la ganancia estaría, básicamente, en conservar el patrimonio", sostuvo Holand.

"En otras palabras, el rendimiento de algunos bonos, como por ejemplo el Bonar X, que en la actualidad ronda el 9% en dólares o incluso otros cuyas rentas son aún más altas, resultan atractivos por el simple hecho de ser "mayores a cero", aunque estén lejos de alcanzar a la inflación argentina", agrega el CEO de HRGlobal.

En otro orden, algunos activos financieros que cotizan en el exterior pueden resultar interesantes como opción, no por su rentabilidad, sino por el simple hecho de estar alejados de los avatares de la economía local.

En definitiva, el trabajo de mantener una cartera de inversiones razonable, aunque lejos de la perfección, es posible de lograr, pero requiere de trabajo y análisis permanente y de un conocimiento del cliente a quien se asesora.

Es precisamente en este punto donde toma trascendencia su perfil.