Préstamos personales: más cautela para tomar deuda y el interés de la cuota puede ser el doble, según el banco

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2012/08/364753.jpg)

A fines de julio, los particulares debían al sistema financiero, en concepto de préstamos personales, un total de $67.000 millones, un 36% más que hace un año.

De este incremento se desprende que el total de dinero solicitado creció incluso por encima del aumento de los precios de bienes y servicios.

Sin embargo, ese repunte no ha sido parejo en el mes a mes. Y es lógico que haya mostrado un comportamiento dispar habida cuenta que, en ese ínterin, se dieron nada más y nada menos que elecciones presidenciales y el cepo cambiario.

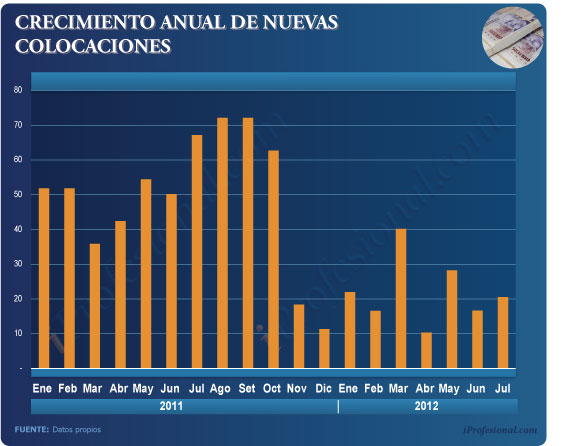

En tal sentido, las cifras que proporciona el Banco Central, dan cuenta de que a partir de septiembre del año pasado los desembolsos entraron en una especie de meseta.

En ese mes se alcanzó un máximo en la solicitud de nuevos créditos ($4.700 millones) para luego comenzar a descender en forma gradual hasta febrero ($3.300 millones).

Luego se evidenció una leve recuperación -en parte por cuestiones estacionales- pero nunca se pudo volver a alcanzar aquel valor logrado un mes antes de los comicios.

La siguiente infografía permite apreciar la evolución en las nuevas colocaciones.

Hilando fino en el mes a mes se observa que ese crecimiento del 36% (julio 2011/2012) fue gracias al repunte de la primera parte de esa etapa, cuando la sociedad aún disfrutaba del dólar barato -sin cepo- y el consumo seguía "caliente".

Pero este año los argentinos también hicieron propio el concepto de "sintonía fina" en los gastos y redujeron su endeudamiento.

En efecto, durante el período abril-julio 2012 la solicitud de nuevos préstamos prácticamente acompañó la inflación y el alza se moderó a un 20% cuando, en igual lapso de 2011, superaba holgadamente el 70%.

"El público está más cauteloso. No se anima a endeudarse demasiado. Decayó el clima de confianza y hay menor optimismo sobre la situación futura del país y la personal", cuenta el máximo responsable del área de créditos personales de un banco nacional.

No obstante, agrega que "en la primera parte del 2011 se dio un crecimiento explosivo que difícilmente se repita".

¿Problema de oferta o de demanda?

Cuando se analiza la evolución de los créditos personales que toman los argentinos obviamente se observa también qué sucedió con el costo de los mismos.

Puede que el público demande menos porque estén muy caros (problema de oferta) o porque sencillamente el humor social indica que no es momento de endeudarse (problema de demanda).

Observar la evolución de las tasas de interés que cobran las entidades arroja algunas pistas sobre cuál de los dos factores pudo haber influido más.

Durante buena parte del año pasado las tasas rondaban el 30%. A partir de octubre comenzaron a trepar y tocaron un máximo del 37 por ciento.

Parte de este incremento se debió a que los bancos necesitaban tentar con un "premio mayor" a los ahorristas para que éstos no saquen su dinero y vayan en busca del "dólar barato" (y accesible, por aquel entonces).

Luego, tras el cepo, ya no resultaba necesario otorgar ese premio y comenzó un descenso paulatino, hasta el 33 por ciento.

Esa baja del costo se ha dado junto a una caída en el nivel de requerimientos, de modo tal que, a la hora de ver qué influye más, el problema de demanda parece pesar más en la balanza que el de la oferta.

El humor social ya no es el mismo

Los analistas coinciden en que existen, además, otros factores que tienen su propio peso específico en el endeudamiento de los argentinos, vía préstamos personales:

- El atraso en las negociaciones salariales.

- El deterioro en el nivel de confianza.

- La mayor cautela que impone el temor a perder el empleo.

Según la Fundación Mercado, "la percepción de las familias está signada por señales de estancamiento en la creación de puestos de trabajo y en la desaceleración de la actividad económica, escenario que se completó con una mayor conflictividad política".

Otro dato clave lo da el hecho de que mientras la economía estaba caliente y no había temor en lo laboral, la inflación no estaba en la terna de preocupaciones de los argentinos.

Pero ahora que el ritmo económico es más frío y que las subas salariales otorgadas resultaron más moderadas que en otros años, el incremento de precios sí pasó a ser un aspecto clave en la toma de decisiones presupuestarias.

En cuanto a las expectativas, el informe de la fundación Mercado sostiene que "empleo e inflación" ocupan un lugar central.

En tal sentido consigna que, ante un panorama más incierto, "las familias proceden a un ajuste precautorio en sus pautas de consumo".

Sobre este último aspecto, Camilo Tiscornia, socio de C&T Asociados, hace referencia a "un segundo trimestre bastante malo", si bien destaca un leve repunte en julio.

"Entre los factores que jugaron a favor de ese mes señala "bajas tasas de interés, que hacen que sea poco atractivo ahorrar en pesos, y el encarecimiento del blue, que desalienta muchas compras".

¿Y desde los bancos qué dicen?

Sebastián Martínez Álvarez, gerente del Standard Bank, coincide en destacar que "las colocaciones han crecido a una velocidad menor en estos meses".

El ejecutivo señala que "en julio apenas repuntó un 20%" comparado con el mismo mes del período previo.

Junto a este menor crecimiento, surge un dato que -de a poco- comienza a encender una señal de advertencia entre los banqueros: la mora.

"Si bien la tasa de incumplimiento se encontraba en niveles bajísimos, desde un tiempo a esta parte ha comenzado a mostrar un incremento", considera Martínez Álvarez.

Fuentes del sector hacen referencia a una suba del 20% al 25% en este indicador, considerando préstamos personales y tarjetas de créditos respecto de los valores mínimos registrados en 2011.

"No es aún preocupante pero sí para tener en cuenta", señala el directivo de una de las entidades "top five" en materia de colocaciones.

Quienes tienen el índice de morosidad más alto son aquellos que deben menos de $2.500, superando a los que adeudan entre $10.000 y $25.000 que representan uno de cada tres individuos.

"Creemos que esto se debe a las negociaciones salariales, que se cerraron un poco más tarde de lo previsto, y también a una pequeña caída en el nivel de actividad. Sin embargo, no vemos ningún motivo para que la morosidad se dispare", agrega Martínez Alvarez.

"En cuanto a las tasas de interés, se han venido acomodando a la baja aunque un escalón más arriba que las de hace exactamente un año", agrega el gerente del Standard Bank.

¿Quién es quién en el mercado?

Esta línea de financiamiento, que tuvo un gran impulso en los últimos años, es liderada por el Banco Macro (13,5% del share).

Unos escalones más abajo se ubican el Provincia (10%) y el Santander Río (8,6%).

En cuanto al Banco Nación, que es el líder en la mayoría de las líneas de crédito, en este rubro en particular relega su participación al quinto puesto, por debajo del Galicia.

La cuota, según la puerta que se golpee

Quien esté decidido a gestionar un préstamo personal debe tener en cuenta algunos factores que son clave al momento de elegir cuál puede ser la opción más favorable.

Entre ellos:

- Tasa nominal anual (TNA), que permite calcular el importe puro de la cuota.

- Gastos de otorgamiento, que son los que cobran las entidades como comisión al acreditar los fondos y que se deducen del monto original.

- Gastos administrativos, que pueden cobrarse al inicio, pero también con cada cuota.

- Seguros de vida, que es un porcentaje fijo sobre el monto adeudado.

- El IVA, que se paga sobre los intereses.

- Costo financiero total, que es el principal dato a tener en cuenta, pues determina cual será la monto final a pagar. Se conforma de la tasa nominal anual (TNA) más todos los gastos.

En función de todas estas variables, iProfesional.com relevó el valor mensual a pagar para un préstamo de $10.000 a 24 meses según la entidad elegida.

Del cuadro surge a simple vista la marcada diferencia que existe.

De hecho, si se calcula el monto total abonado por quien tome el préstamo más caro en relación con el más barato, se observa que quien acceda al primero terminará restituyendo el equivalente a más de cinco cuotas adicionales, que implica una diferencia del 22% en cada pago mensual.

Pero si se deja de lado el "microclima" de los bancos más grandes, esta relación se estira hasta límites insospechados.

En efecto, si se considera el costo financiero más alto del mercado, que es del 240%, que es el que cobra la Compañía Financiera Argentina, la cuota que se debería pagar alcanza a los $1.152, según surge de un análisis realizado por ZonaBancos.com.

En este caso, al cabo del lapso elegido se estaría pagando exactamente el doble que con la entidad más económica.

Es decir, el equivalente a 24 pagos mensuales extra, sobre un total de 24.

Lo más llamativo es que pese a las elevadas tasas que cobra, esta financiera ocupa el décimo lugar en el ranking de este segmento, con un aumento anual de los montos prestados que, en febrero, superó holgadamente la media del sistema.