Cuánto acertaron los economistas en sus pronósticos sobre el dólar, inflación y tasas de interés

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/10/449875.jpg)

Si hay algo que no les gusta a los economistas profesionales es que les muestren que sus pronósticos no se cumplieron, más allá de que haya habido factores imprevistos que justifiquen los desvíos.

Y si de algo sirven las encuestas -como la que realiza el Banco Central conocida como REM (Relevamiento de Expectativas del Mercado)- es para medir cómo fue cambiando la mirada de quienes participan en ellas en cuanto a la marcha de la economía, dólar, tasas, inflación, entre otras variables clave.

Sobre el cierre de un año y arranque del próximo, resulta interesante repasar cuáles eran esas proyecciones, comparar datos y ver quiénes más se acercaron a lo que finalmente terminó sucediendo.

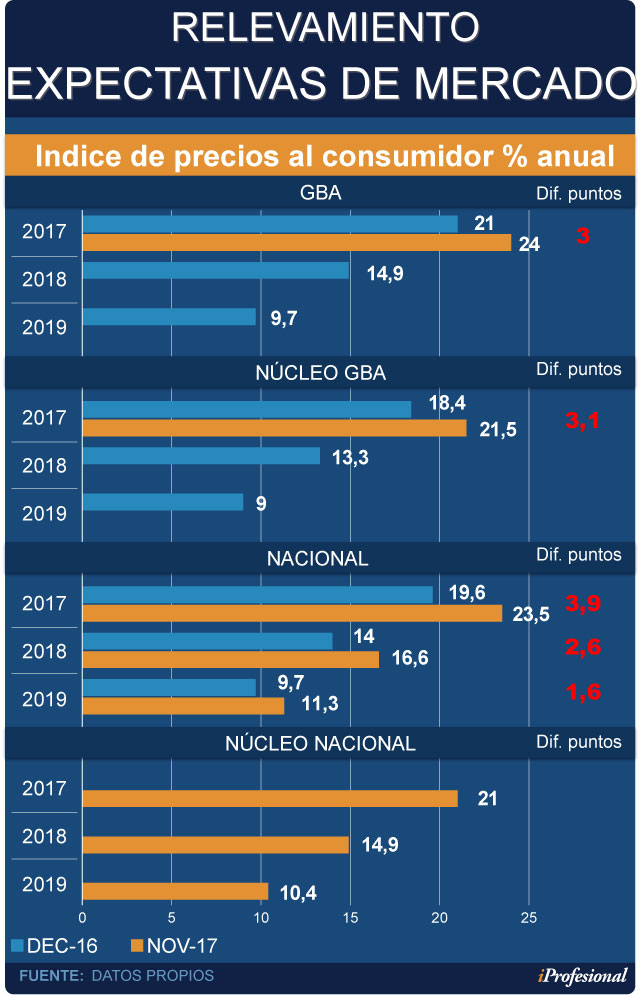

Precios minoristas: expectativas "cortas"

En los albores de 2017, según el consenso del mercado, la inflación minorista iba a rondar el 21%.

Por cierto, ese porcentaje ya se ubicaba cuatro puntos por encima del establecido por el Banco Central en sus polémicas "metas".

Así, desde el arranque, los analistas reflejaban su descreimiento sobre que el índice de precios iba a caer al 17%, la cifra que tanto pregonó Federico Sturzenegger a lo largo de ese año.

Pasaron los meses, las previsiones se fueron corrigiendo y hoy día, casi con el "diario del lunes" en la mano, el sector privado "selló" un 24% para 2017. Es decir, tres puntos por encima de lo que estimaba inicialmente.

Esa diferencia también se evidenció en la denominada "inflación núcleo", que pasó del 18,4% al 21,5%. La misma releva los índices de precios al consumidor (IPC) pero sin tener en cuenta aquellos productos y servicios cuyos valores dependen de la época del año (estacionalización) o de factores externos.

Al poner la lupa en la medición nacional, se observa que la distorsión es aún más amplia. Se estira a casi cuatro puntos porcentuales: del 19,6% a 23,5%.

En cuanto a las estimaciones para 2018 y 2019, los números también se movieron al alza. En el primer caso pasaron del 14% al 16,6%. En el segundo, del 9,7% al 11,3% (ver cuadro):

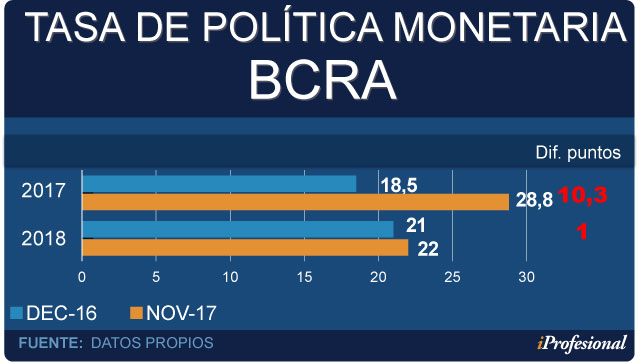

La tasa de interés, sorpresa del año

Si con el índice de precios la brecha (entre lo previsto inicialmente y la realidad) fue del 3%, para el caso de la tasa de interés que fija el Banco Central, la diferencia fue mucho mayor.

En el arranque de 2017, el conjunto de los encuestados apuntaba a un tipo de interés del orden del 18%.

Pero la férrea política monetaria de Federico Sturzenegger lo terminó ubicando diez puntos más arriba: 28,8% para el total del año.

Distinta es la previsión para 2018, ya que la estimación promedio es del 22%. De confirmarse este porcentaje, por primera vez en mucho tiempo sería apenas superior a la inflación

El tipo de cambio, a tono con lo esperado

En cuanto al tipo de cambio, todo hacía suponer que los pronósticos de los economistas se "pasarían de largo". Es decir, que se iba a dar una sobreestimación.

El precio pronosticado era de $18,50 (hasta hace poco se lo ubicaba por debajo de $17,80, lo que habría sido uno de los mayores yerros por parte de los analistas, que veían un billete verde "planchado" y sin reacción).

Sin embargo, los movimientos recientes -y en especial la reacción del mercado tras el anuncio oficial de la "recalibración" de las metas inflacionarias- alteraron el panorama.

En la última jornada financiera del 2017 llegó a ubicarse por encima de los $19 para luego cerrar a $18,65 en el mercado minorista y a $18,92 en el minorista.

El alza prevista para 2018 se mantiene en torno del 14%. Es decir muy por debajo del incremento vislumbrado para los precios minoristas y de la tasa de referencia del Banco Central.

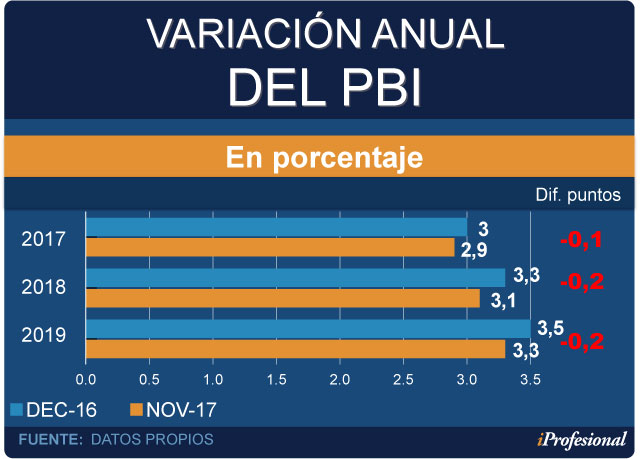

Por el lado del nivel de actividad, los analistas prevén una leve desaceleración en el crecimiento del PBI respecto de la previsión inicial: una décima para el corriente año y dos décimas para los subsiguientes.

Antes de la "recalibración" de las metas, las cifras promedio eran de 3,1% para 2018 y 3,3% para 2019 (ver cuadro)

Además del relevamiento del Banco Central, otro interesante sondeo es el que realiza la prestigiosa consultora Focus Economics.

A diferencia de la publicación oficial, detalla la estimación de cada uno de los integrantes, entre los que se encuentran importantes bancos nacionales locales y del exterior como también consultoras locales.

En cuanto a los precios, quienes más cerca estuvieron en sus previsiones inflacionarias iniciales fueron Capital Economics (23,7%) y FyEConsult (23%), para un consenso que rondaba el 21%.

Por el lado del tipo de cambio, el promedio de los analistas era de $18,30 para fines de 2017. Es decir, por debajo de lo que vaticinaba el REM.

En referencia al crecimiento del PBI, el consenso en Focus Economics coincidía con el relevamiento del BCRA: 3% de suba en 2017.

De confirmarse este repunte, quienes "la pegaron" habrán sido el Banco Galicia, Empiria Consultores, LCG, UBS y el Centro de estudios de la UIA.

Los más y los menos para 2018

Según el último informe de Focus Economics, el tipo de cambio promedio estimado por los analistas iba a ubicarse apenas por debajo de los $20 para fines de 2017 (unos centavos menos que en el REM).

Quienes acertaron con la cotización han sido Oxford Economics y la firma BTG. En el extremo superior "pifiaron" Econométrica ($21,52) y Fundación Capital ($21,10).

En términos de crecimiento del PBI, el consenso apunta a 3,1% para 2018 y a 3,2% para el período siguiente, números muy cercanos a los del REM.

Los más optimistas son Gabriel Rubistein (4,1%), seguido por Kiel Institute y Moody's Analitics (3,9%).

Por el lado de los precios al consumidor, la media apunta al 16,7%, en línea con las estimaciones relevadas por el BCRA.

En este caso, los más optimistas son Gabriel Rubinstein (14,4%) y los bancos extranjeros, como el JP Morgan, HSBC, Standard Chartered o Bradesco, que ubican el alza en 15%.

En el extremo opuesto aparecen M&F Consultora, con el 19,9%, seguida por Capital Economics, con el 19,4%.

¿Qué dicen los empresarios?

La consultora High Flow realizó un relevamiento entre más de 110 ejecutivos, incluidos CEO, CFO y directores de Recursos Humanos.

Uno de cada dos entrevistados cree que el dólar en 2018 romperá la barrera de los $20 y se ubicará entre los $20 y $24.

Por el lado de la inflación, casi ocho de cada diez prevé que se situará entre el 15% y el 20%.

En otro orden, la mayoría de los directivos (75%) espera un 2018 con crecimiento en la rentabilidad de sus negocios. En gran medida, producto de las mayores ventas y no tanto por una mejora en el margen unitario de los productos que comercializan.

Un 67% destaca que el consumo masivo continuará por el sendero de crecimiento luego de haberse revertido la tendencia negativa hacia fines del 2017.

Pero, ¿qué dice el Presupuesto?

La previsión oficial aprobada en el Congreso (antes de la re-calibración de las metas inflacionarias), hace referencia estos puntos clave:

1. Crecimiento del PBI del 3,5%

2. Inflación promedio del 15,7%

3. Dólar promedio de $19,3

4. Déficit fiscal primario del 3,2%

5. Expansión del consumo privado del 3,3%

El año que se inicia renueva las esperanzas del Gobierno, empresarios y de los argentinos en general.

Los analistas retocan sus proyecciones. El consenso es que la Argentina crecerá, que habrá menos inflación y que mejorará el consumo respecto de la versión 2017.

Con el dólar, la cosa no es tan fácil de predecir. Que subirá, eso es seguro. Qué va a ser noticia, también.

Qué será el "amigo fiel" de los ahorristas, se da por descontado: sea por "bicicleta financiera", por atraso cambiario o por fuerte devaluación, es visto como el que siempre está presente. En las buenas y en las malas, en el arranque y en el cierre de cada año.

.