Mientras la City se preocupa por los u$s1.700 M vendidos por el BCRA, las reservas no sufren mayor impacto

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/08/422479.jpg)

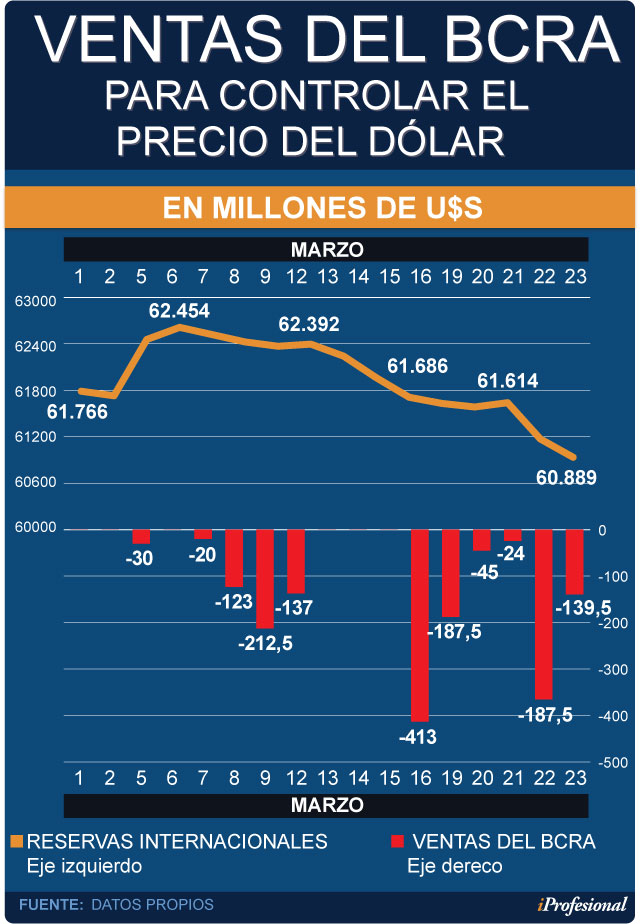

En el mercado existe una preocupación latente desde inicios de mes, cuando el Banco Central comenzó con un papel activo en el mercado cambiario, al vender una cantidad de dólares cercana a los u$s1.700 millones, para controlar el precio de la divisa.

Más allá que este enorme volumen perdido, que apenas le sirvió a la entidad monetaria para mantener estable el precio del billete estadounidense, la demanda sigue siendo elevada y la tendencia del valor alcista.

En este contexto, en algunos ámbitos de la sociedad comenzó cierto temor que estas ventas de dólares del BCRA generen una grieta en sus reservas internacionales.

Para sorpresa de muchos, esto no fue así. Las tenencias del Central hoy se ubican en u$s60.889 millones, cifra que representa que la baja en las arcas desde que la entidad monetaria comenzó a intervenir el 5 de marzo fue menor de lo pensado, ya que tenía en la previa a esta decisión unos u$s61.766 millones.

En resumen, en las tres semanas seguidas en las que tuvo presencia perdió una cifra menor a las ventas de u$s1.700 millones, ya que los números indican que las reservas cayeron "sólo" u$s877 millones. Es decir, casi la mitad de lo vendido.

La menor "salida" de lo pensado de divisas del Tesoro del Central se debió a que las citadas ventas para regular el mercado fueron compensadas con ingresos de divisas por colocaciones de deuda por parte del Gobierno en la plaza financiera.

De hecho, en la primera quincena de marzo, ingresaron a las arcas del BCRA parte de las emisiones en dólares realizadas por el Ministerio de Finanzas, como también compras desde el exterior de títulos en pesos.

Por ejemplo, emitió en el mes $58.300 millones en dos bonos de la Nación en pesos, al 2020 y 2023, y una Letra del Tesoro en pesos por casi $50.000.

Además, el 14 de marzo colocó dos Letes en dólares por un total de u$s1.000 millones.

Claro está que, para determinar los billetes estadounidenses disponibles que quedan en las reservas después de cada jornada, también se deben descontar los compromisos de pagos de deuda a organismos internacionales y otras entidades.

Y también cuál es la variación (negativa o positiva) de las otras divisas frente al dólar, los títulos externos y otros instrumentos financieros que forman parte de las tenencias del BCRA.

Las sumas y restas de todas estas variables terminan por reflejar la cifra final de las reservas.

El problema de fondo es que la demanda supera a la oferta de divisas, y esto se refleja en los datos del Banco Central en una mirada a más largo plazo, ya que en todo el 2018 las tenencias se desploman u$s3.013 millones. Un 77% más de lo que vendió el BCRA este mes.

El 10 de enero pasado tocaron su récord máximo histórico de u$s63.902 millones -incluso por encima de la mejor época del kirchnerismo-, debido a que subieron u$s8.881 millones porque ingresaron los fondos de la colocación de bonos del Gobierno nacional en el mercado internacional a 5, 10 y 30 años.

Hoy se ubican en el mínimo, correspondiente al día previo de ese ingreso fuerte de divisas. En parte, caen las reservas en el año por un tema estacional de demanda por vacaciones y consumo en el exterior.

De hecho, el déficit de la balanza comercial se agravó en el año y, por ejemplo, en febrero pasado se cuadriplicó respecto al mismo mes del año anterior. Para el 2018 algunos analistas privados estiman que el "rojo" sería de u$s12.000 millones.

A ello se suma que el ingreso de dólares es bajo porque la cosecha gruesa aun no comienza a liquidarse, y los incentivos a hacerlo con un tipo de cambio volátil e "intervenido" no son de los mejores.

Y a la vez existe otro cuestionamiento de ciertos sectores: gran parte de las reservas que hoy tiene la entidad presidida por Federico Struzenegger es producto del endeudamiento, y no de un igreso de forma genuina.

Léase, son divisas "prestadas" que en algún momento el BCRA deberá devolver.

De hecho, el ex secretario de Finanzas, Guillermo Nielsen, recomendó el viernes pasado que el Gobierno debe ser "más prudente con el endeudamiento", y advirtió que la Argentina "está dando pasos" hacia una crisis "como la de 2001", que provocó el default.

Igualmente, desde la City no son tan alarmistas para el corto plazo, ya que desde la consultora Delphos Investment sostienen que "el escenario más probable, es aquel en el cual se observaría un mantenimiento del apetito por riesgo local, y podría incluso continuar la acumulación de reservas".

Algo que sería una muy buena noticia para Sturzenegger, para mostrar fortaleza en el mercado y tener más poder de fuego para afrontar la volatilidad de la divisa estadounidense.-