¿Banda ancha para todos?: pese al alto nivel de conexión, el país tiene Internet de baja velocidad

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/04/457149.jpg)

En la Argentina hay casi ocho millones de accesos de banda ancha fija, lo que equivale a que el 56,9% de los 12,1 millones de hogares del país están conectados, de acuerdo a las cifras oficiales.

Este dato, que podría ser bastante halagí¼eño, pues se ubica por encima del 43,4% alcanzado en 2015 en América Latina, no lo es tanto cuando se miran las fuertes desigualdades que existen entre las velocidades que ofrecen los proveedores.

Mientras en las provincias todavía se comercializan accesos de 3 Mb, esa velocidad trepa a los 500 o 1.000 Mb en la Ciudad de Buenos Aires. Y el costo de esos 3 Mb puede llegar a tener el mismo valor que el de uno de 30 Mb o uno de 500 Mb.

Esta situación ocurre en tiempos en que, en el Congreso, se inició el debate de la llamada "ley corta", cuyo objetivo principal es acelerar inversiones en infraestructura. Y esto se da en el marco de un proyecto más ambicioso por parte del Ministerio de Modernización: conectar a dos millones más de hogares en los próximos dos años y llevar la velocidad promedio de Internet de los 9 Mb actuales a 20 Mb, como ocurre hoy en los países desarrollados.

Tal como está la situación del mercado y como se están planteando las cosas en los espacios de discusión, parece mucho más fácil llegar al objetivo de los dos millones nuevos de usuarios que a aumentar la velocidad del acceso.

En el primer caso, se trata de avanzar con infraestructura nueva, de última generación, inversión genuina, allí donde prácticamente no hay nada. Y si Arsatestá en el medio, el objetivo debería ser más fácil de alcanzar.

El tema de la velocidad es el que muestra las mayores falencias. El informe de la CEPAL sobre banda ancha en América Latina presentado en estos días en Cartagena, Colombia, muestra que si bien se avanzó en conectividad, la calidad sigue siendo mala.

"En términos de calidad de servicio, ningún país de la región tiene al menos 5% de sus conexiones con velocidades mayores de 15 Mbps, mientras que, en los países avanzados, el porcentaje de conexiones de esta velocidad es cercano al 50%", detalló el reporte.

Subir velocidad, tal como lo plantea el Gobierno, pareciera presentar más dificultades. No sólo porque, según de qué tecnología se trate, hay redes que ya no dan más para ninguna nueva actualización sino porque, de lograrlo, dependería también de la disponibilidad de infraestructura.

El acceso a banda ancha fija resulta básico para montar otros servicios sobre ella, pero la foto del segmento muestra fuertes claroscuros. Y es crucial en tiempos donde cualquier actividad económica está cruzada por lo digital. Es imposible pensar en desarrollo si los ciudadanos no están conectados.

Las divergencias entre calidad de servicio y precio existieron siempre. Y se evidencian más en los extremos: en las provincias no es habitual la competencia, y mientras menos población hay en ellas también hay menos ofertas. Con precios más altos, lógicamente.

En la Ciudad de Buenos Aires y GBA, por el contrario, siempre hubo al menos dos prestadores o más -con excepciones, claro está- y eso motivó mayor presencia de empresas proveedoras de Internet, animadas también por la concentración población y poder adquisitivo que representan esas zonas.

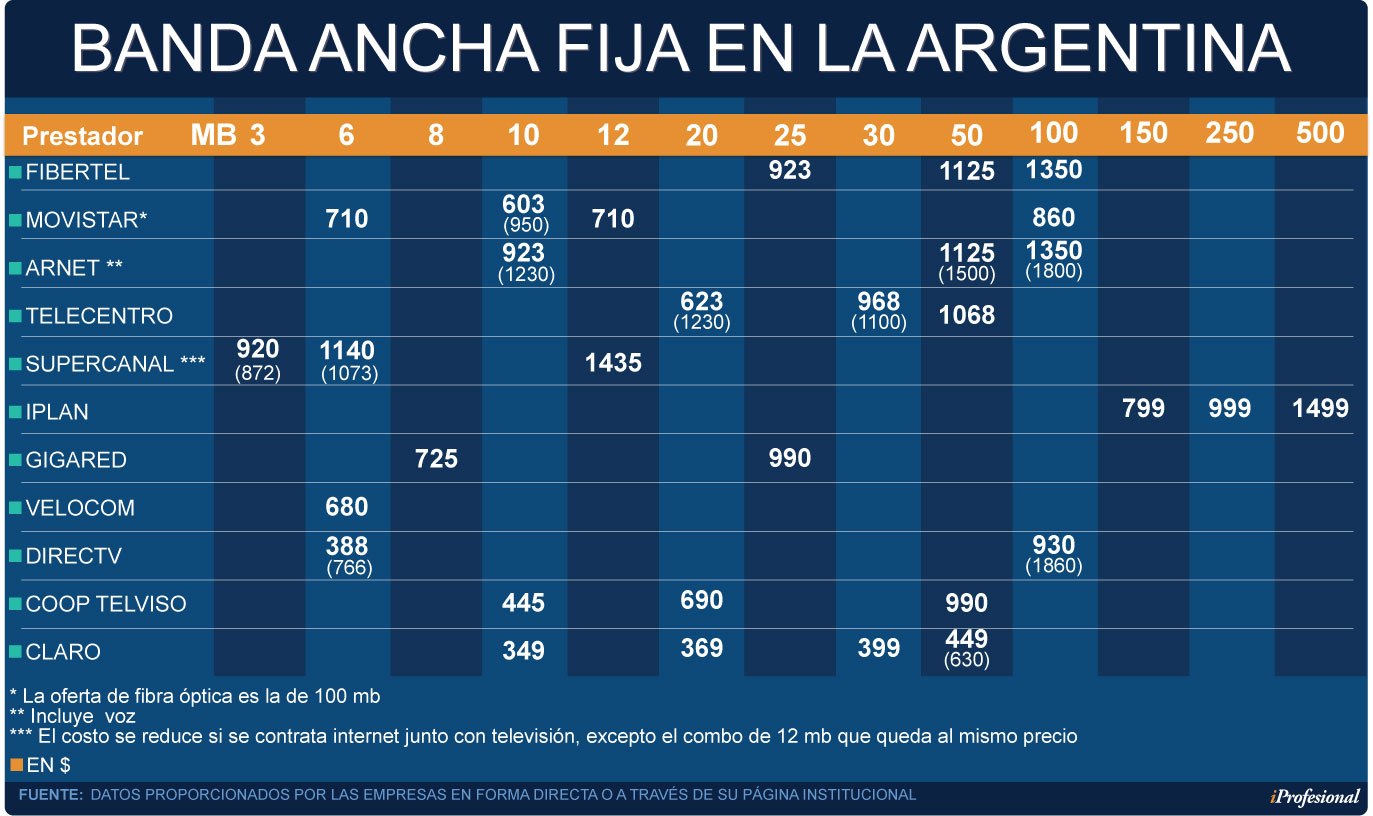

El gráfico que se ve a continuación es una muestra de la disparidad de precios y velocidades que ofrecen varios de los proveedores de acceso, en un intento por desglosar sólo los valores de los abonos de banda ancha fijos.

Algunos de los precios expuestos se ofrecen en combo con otros servicios y, en ciertos casos, la contratación de un adicional implica que el costo final baje. Es la lógica del empaquetamiento de prestaciones. Y la lógica a la que, se supone, avanzará la competencia convergente. Justamente, a la posibilidad de brindar múltiples servicios sobre una misma red.

La nueva convergencia

Ya no se trata de cuádruple play (telefonía fija y móvil, banda ancha y televisión), concepto que queda obsoleto si se mira lo que está ocurriendo, justamente, en los países más avanzados en materia de telecomunicaciones.

Por un mismo cable se ofrecen múltiples servicios que, a esta altura, ya incluyen streaming de música y video, monitoreo y videovigilancia, automatización de funciones domésticas, entretenimiento de cualquier tipo, entre otras cosas.

Si todavía resulta sorprendente que haya proveedores de Internet que brinden accesos de 3 Mb, como los de Arlink (Supercanal), en Cuyo y oeste del país, también lo es que iPlan ya sea capaz de ofrecer su servicio residencial Liv de 500 Mb a un costo idéntico al del proveedor del Grupo Vila-Manzano. Una foto extrema de la desigualdad imperante en materia de conectividad y de escasez de competencia.

El caso de iPlan muestra algunos de los claros de la foto: cómo una empresa pequeña de telecomunicaciones, que apostó por la tecnología de última generación desde el principio, se convierte hoy en la más competitiva, más allá de las regulaciones.

Por supuesto que no se debe olvidar que opera sobre una franja de población que es la de mayor poder adquisitivo del país donde, casualmente, también se concentra la mayor cantidad de prestadores. Una zona donde se da el efecto positivo de la competencia.

¿Qué se observa, luego, entre las proveedoras de banda ancha que brindan las más altas velocidades y que integran el grupo de los más grandes operadores de telecomunicaciones?

Sorprende Claro con sus precios que, aún cuando algunos de ellos puedan tener variaciones hacia arriba cuando se mira una factura final, continúan siendo los más bajos cuando se los compara con la competencia. La compañía está desplegando red de fibra óptica en diversos lugares del GBA, hacia el norte y hacia el sur.

La mirada, sin embargo, no puede ser lineal. Algunos de los servicios vienen sí o sí empaquetados. Claro suma telefonía fija en el esquema básico de contratación de Internet, y no hay modo de separarlos.

En otros casos, es posible contratar sólo la banda ancha, independientemente de los servicios de televisión, tal el caso de las cableoperadoras, sea Cablevisión/Fibertel (la marca de Telecom) o Telecentro. En todos estos casos siempre resulta más conveniente contratar el combo.

Pero en tiempos donde existe el fenómeno del "cord cutting" (los usuarios que se bajan del servicio de TV paga y se quedan sólo con Internet para, así, optar por el OTT preferido, como Netflix, Crackle, Qubit u otro) también vale observar esos valores de manera independiente.

Mayor competencia

En el nuevo escenario, la mayor competencia podría darse, en el futuro cercano, con los accesos de 20 Mb en adelante. Los operadores que brindan conexiones de ese tipo y más son cuatro, aunque no siempre se encuentran en zona en competencia.

"La competencia es el principal factor que colabora en estos efectos positivos para los consumidores en cuanto a la reducción de precios y aumento de las velocidades. Si las empresas tienen incentivos para obtener nuevos clientes o mantener a los que tienen, se está ante la forma más eficiente para mejorar las opciones para los consumidores", dijo a iProfesional, Sonia Agnese, analista senior de Ovum para América latina.

La cuestión del precio, sin embargo, contiene otros condimentos que todavía siguen siendo pasados por alto, al menos en este sector, y el vinculado con la presión tributaria.

"Existen otras medidas que colaboran en reducir los precios, como la baja de impuestos, facilitar medidas para desplegar redes incluyendo permisos municipales, promover la compartición de infraestructura de los operadores y permitir la convergencia de servicios", amplió la especialista.

La mayor competencia amplía la posibilidad de que los consumidores analicen diversas variables, sea para contratar el servicio o para cambiar de proveedor.

En caso de que un usuario tenga la chance de elegir entre un prestador u otro, la balanza a favor podría inclinarse no sólo por la velocidad y los servicios adicionales que puedan sumarle, sino también por la atención al cliente.

Es un punto a favor de la calidad y hay casos en los que los usuarios prefieren tener un 0800 al cual poder llamar para hacer un reclamo y resolver un problema que encontrarse con una máquina automática que nunca atiende ningún tipo de queja.

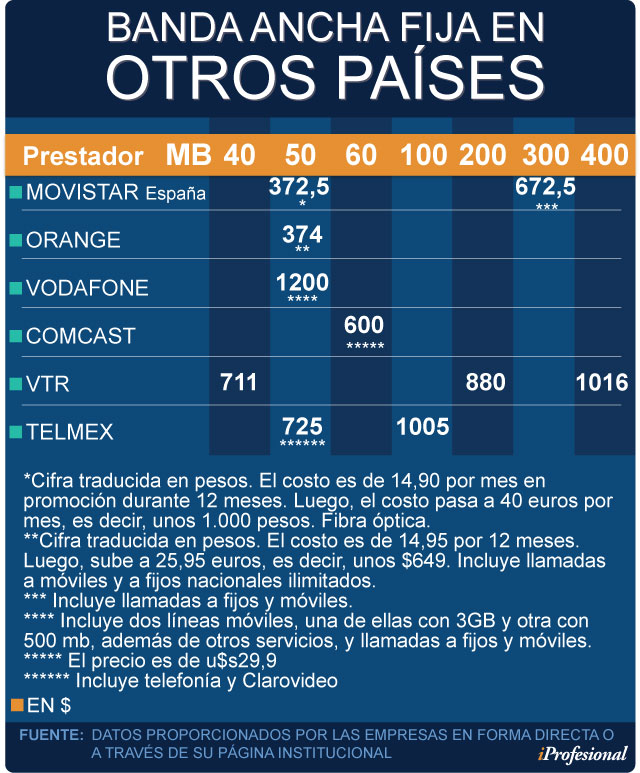

Si la dispersión de precios de banda ancha fija en la Argentina es amplia, se incrementa aún más cuando se lleva la mirada hacia lo que ocurre en otros países, de la región y del mundo desarrollado. La diferencia es abismal. Y dan ganas de llorar.

En primer lugar, las conexiones suelen arrancar en los 40 Mb, según de qué país se trate. Al hacer la conversión a la moneda local, los valores de los abonos son los que se ven en el gráfico a continuación.

De los prestadores observados para realizar este gráfico, tres son europeos, uno en estadounidense y dos son latinoamericanos. No fueron tomados al azar: Movistar opera en la Argentina, lo mismo que Telmex; Comcast es la brújula que, en estas tierras, siempre tuvo Cablevisión (hoy Telecom); y VTR, por ser un ejemplo en materia de convergencia. Vodafone y Orange son otros dos referentes fuertes en Europa.

En líneas generales, el cuadro muestra que cualquier servicio de telecomunicaciones, solo o empaquetado con alguna otra prestación, está muy por debajo de los valores que se pagan en la Argentina.

Es una muestra de lo que generan la competencia y la convergencia por un lado, y de todo lo que se debe trabajar a nivel local no sólo para avanzar en ese sentido sino también para corregir variables internas, como la cuestión tributaria y la facilitación de los despliegues de infraestructura.