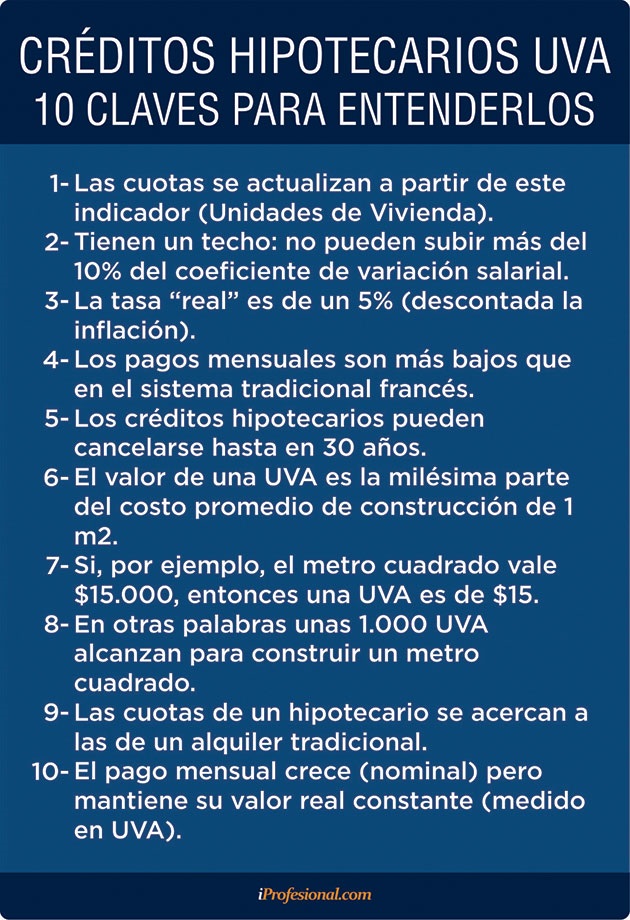

¿Cómo impactará la inflación en la cuota de los hipotecarios UVA?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/02/453740.jpg)

El rebrote inflacionario impulsado por los "tarifazos", las subas de combustible y la reciente disparada del dólar plantea un escenario de incertidumbre para los argentinos que tomaron créditos hipotecarios en UVA.

Para las consultoras que releva el propio Banco Central, la inflación de 2018 será del 27%. Esto podría complicar el pago de quienes han tomado un préstamos UVA si el salario no se ajusta en la misma proporción, según detalla un análisis del diario La Voz.

Los especialistas aseguran que, eventualmente, los deudores podrían valerse a una cláusula de resguardo que el mismo sistema prevé: bajar el monto de las cuotas y "agregarlas"Â al final.

De todos modos, el "puente"Â del 5% de aumento que esta semana el Gobierno les ofreció a los gremios podría mejorar la ecuación de los deudores y dejar sólo mayo, junio y julio como los meses algo más complicados.

Se trata de unas 90.000 familias que se han convertido en "nuevas dueñas"Â en el último año y medio, en virtud de la puesta en marcha del sistema UVA, que permite ajustar la cuota mensual en función de la inflación.

Eso amplió sustancialmente la puerta de ingreso al crédito, porque abarató la cuota inicial y acercó el monto de ingresos por demostrar a lo que es el promedio del trabajador medio en Argentina, que hoy ronda los $26.000.

Si bien un ingreso permite comprar algo muy modesto, con dos ingresos en la familia se puede acceder a una vivienda promedio.

"En estos meses próximos se verá un aumento de cuota mayor al que se venía registrando"Â, admite el economista Hernán del Villar, de la consultora Alpha. "Eso debería compensarse con un ajuste de salarios o revisión de paritarias hacia septiembre"Â, agrega.

El 70% de los convenios colectivos firmó entre el 15% y el 16%, con cláusulas de revisión para después de septiembre.

Sin embargo, la semana que pasó –en el marco de las negociaciones entre el Gobierno y los gremios para evitar un paro– se habilitó un aumento adicional de cinco puntos entre julio y agosto, del que todavía no se conocen más precisiones.

El dólar y los salarios

Los que tomaron un crédito en UVA no tienen que preocuparse por el dólar: lo que importa son los salarios.

"La clave está en si lo salarios siguen a la inflación o no; un escenario problemático es cuando el desacople entre salarios e inflación es elevado, pero no tanto como para que se active la cláusula gap para ir al crédito residual"Â, dice Fernando Marengo, economista jefe del Estudio Arriazu y asociados.

El sistema prevé esa cláusula de resguardo. Las normas del Central dicen que las entidades deberán dar al cliente la opción de extender el número de cuotas, originalmente previsto, cuando el importe de la cuota por pagar supere las previsiones.

El banco, cuando suceda esa situación, debe ofrecérsela al cliente, quien puede decidir si acepta o no esa refinanciación de hasta el 25% del plazo.

Hasta el momento, según indicaron desde el propio Banco Central, no tienen conocimiento de ninguna solicitud de este tipo, detalla La Voz.

La UVA, entre marzo y marzo, registra una suba del 25,25%. Para activar el gatillo, debería estar arriba del 35%. O a la inversa, los salarios en un 15%.

Si para julio-agosto las paritarias que firmaron al 15% se llevan al 20% y, desde septiembre, se coteja con la inflación real, el problema de una cuota desfasada estará en los meses de mayo y junio (quizás julio), pero no se reflejará a tiempo en los indicadores.

Después de julio debería tender a mejorar el salario y, en principio, estabilizarse la inflación.

"Lo que en sí no hace este sistema es licuar la cuota, siempre se mantendrá en un porcentaje de mi salario"Â, remarca Del Villar.

En una deuda tan larga como la hipotecaria, de 20 o 30 años, hay que mirar el largo plazo.

Podrá haber algunos meses complicados, pero la experiencia indica (aún en un país tan volátil como Argentina) que los salarios siempre acompañan (y en algunos casos, le ganan) a la suba de precios, más allá de que haya algunos meses más complicados.

Si la inflación supera por más de un 10% la evolución de los salarios, los bancos deberán ofrecerles a sus deudores la posibilidad de extender por un 25% el plazo del préstamo originalmente otorgado.

Qué va a pasar

Se espera una alta inflación para mayo (el dato oficial se difunde el jueves y rondaría el 2,3%) y para junio, cuando termine de pasarse a precios el impacto de la devaluación del peso. La UVA refleja la inflación con un mes de rezago, por lo que hasta julio podría registrar un aumento mayor al promedio de los últimos 12 meses, explica La Voz.

Esta situación, según calculan los analistas, debería empezar a revertirse hacia el final del segundo semestre. No obstante, hay que tener en cuenta que para este año ya no hay metas de inflación: de aquel 10 inicial se pasó al 15 y ahora, sin meta. Recién para 2019 la pauta acordada con el FMI es del 17%, 13 en 2020 y 9% en 2021.