Cuotas de créditos hipotecarios: la diferencia entre el banco más barato y el más caro supera los $600.000

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/03/614377.jpg)

Para muchas familias, el acceso a la casa propia sigue siendo una problemática sin resolver ya que a pesar del reciente regreso de las líneas de crédito hipotecario, las condiciones actuales del mercado hacen que el universo de potenciales compradores sea todavía acotado.

En este contexto, quienes logran avanzar son, en su mayoría, aquellos que ya cuentan con un ahorro previo significativo en dólares, destinado a cubrir el anticipo que suele ubicarse entre el 20% y el 30% del valor de la propiedad.

Según la consultora Empiria, y en base a datos del BCRA, durante marzo se otorgaron 2.600 créditos por u$s193 millones, un 10% menos que en marzo de 2025 por lo que el trimestre cerró con una caída del 11%.

Dadas esas circunstancias, en el mercado actual de créditos hipotecarios, la sensación de "vuelta" convive con una realidad todavía muy limitada: después de más de tres décadas sin financiamiento sostenido el crédito reapareció, pero lo hizo con fuerte protagonismo estatal y condiciones que aún dejan afuera a gran parte de la clase media.

"Hoy, el actor central es el Banco Nación, que concentra casi el 80% de las operaciones. Su propuesta combina las tasas más competitivas del mercado con requisitos relativamente más accesibles, lo que explica que haya superado ampliamente las 27.000 operaciones en pocos meses. En la práctica, es el principal sostén de un mercado que, sin su presencia, prácticamente se paralizaría", explica el corredor público inmobiliario Alejandro Braña.

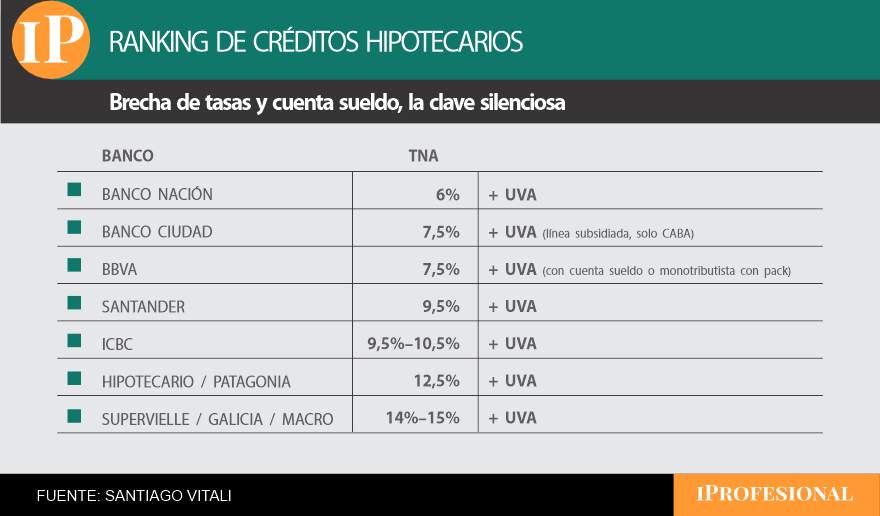

Brecha de tasas y cuenta sueldo, la clave silenciosa

Si bien en los últimos meses algunos bancos ajustaron la tasa, aún hay diferencias significativas entre las distintas entidades

Santiago Vitali, consultor financiero para desarrolladoras inmobiliarias, señala que "con estas tasas, la diferencia entre el más barato y el más caro supera los $636.000 mensuales para la misma propiedad".

Además, agrega que "con el mismo sueldo, en Banco Nación podés acceder a una propiedad casi el doble de cara que en Supervielle; un filtro para no otorgarlo prácticamente".

Uno de los puntos más importantes del mercado es que la cuenta sueldo se convirtió en un factor determinante a la hora de evaluar un crédito hipotecario: acreditar los ingresos en la misma entidad donde se solicita el préstamo no solo es un requisito frecuente, sino también una herramienta clave para acceder a mejores condiciones.

"El BBVA redujo su tasa preferencial al 7,5% anual para clientes con cuenta sueldo, ubicándola entre las más bajas del sistema. Pero sin cuenta sueldo, la TNA sube al 17%. La diferencia entre tener o no tener la cuenta sueldo en BBVA es prácticamente duplicar la cuota", explica Santiago Vitali.

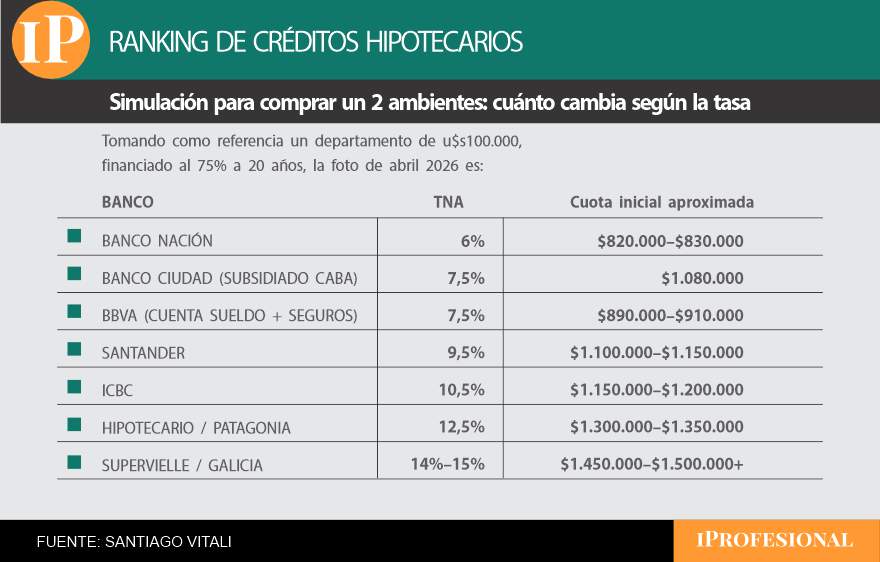

Simulación para comprar un departamento 2 ambientes: cuánto cambia según la tasa

Sin dudas, la principal variable a la hora de evaluar un crédito hipotecario es la tasa de interés. A mayor tasa, mayor cuota y mayor ingreso exigido.

Particularmente en departamentos de dos ambientes, "un punto porcentual de diferencia en tasas de 20 o 30 años mueve la cuota inicial entre $80.000 y $120.000 por mes en un crédito de ese tamaño y eso es muy significativo", destaca Santiago Vitali.

El plazo también es importante. A mayor plazo, menor cuota inicial, pero mayor costo total. Pasar de 20 a 30 años reduce la cuota inicial un 15%-20% aproximadamente, aunque el total pagado es significativamente mayor.

"La elección de un crédito no es solo cuestión de gustos: la estabilidad del empleo y el bolsillo mandan. Asumir una deuda de tantos años, en un país donde una crisis puede poner en duda el empleo, obliga a los compradores a observar su capacidad de pago mensual. Por este motivo el plazo no se elige solo por gusto, sino por necesidad. Al extender el plazo a 30 años, la cuota baja y, por ende, el ingreso mínimo requerido por el banco es menor. En muchos casos los solicitantes prefieren 'estirar' el pago en el tiempo para poder calificar hoy, aunque asuman un mayor costo financiero total", destaca el bróker Sebastián Dbsie.

En algunos casos, estos valores pueden encarecer las cuotas hasta $100.000 en concepto de seguros y gastos.

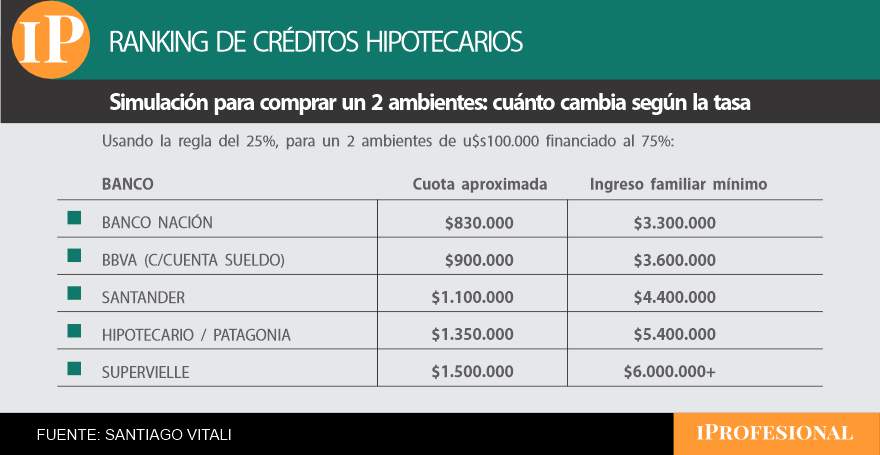

Los especialistas consultados destacan que la clave está en la tasa ya que es la que determina la cuota, y la cuota no puede superar el 25% de los ingresos.En este estado de situación, "aun juntando dos sueldos mínimos como grupo familiar, en muchos de los bancos, no se llega al mínimo de ingreso establecido", puntualiza.

La incidencia de la inflación

Si bien el escenario inflacionario muestra cierta desaceleración, el riesgo no está completamente despejado. En los créditos UVA, la cuota se ajusta mes a mes por inflación (índice CER), lo que implica que su evolución dependerá directamente del contexto macroeconómico.

En ese marco, Vitali explica: "Si la inflación de los próximos 12 meses es del 20%, una cuota inicial de $830.000 pasará a rondar los $996.000, y si es del 30%, llegará a $1.080.000. La clave es que, si la desinflación se sostiene y los ingresos acompañan, el UVA tiende a ser más eficiente en el largo plazo: financiarse al 6% anual es una muy buena opción, incluso por debajo del riesgo argentino. El problema real no es la cuota del primer año, sino qué pasa si los salarios pierden contra la inflación. Por eso, siempre recomiendo evaluar el crédito como una 'película' de 20 años, en función de la perspectiva laboral de cada uno, y no como una 'foto' con una respuesta genérica".

Reaparición del crédito pero con bajo alcance

Si bien el mercado de créditos hipotecarios comenzó a moverse, más que una recuperación plena del crédito hipotecario, lo que se consolida es un mercado aún incipiente que está muy lejos de alcanzar una escala masiva.

Santiago Vitali destaca que, hasta ahora, "el de mayor participación en el mercado sigue siendo el Banco Nación, con el 76% de los créditos y la tasa más baja del sistema" señalando que en esa entidad, "para una propiedad de u$s100.000 financiada al 75% a 20 años, la cuota inicial ronda los $820.000 mientras que en el banco más caro supera ampliamente el millón y medio".

Si bien es cierto que otros bancos intentaron reinsertarse, lograron hacerlo pero con menor impacto: el Banco Ciudad ajustó recientemente sus condiciones y genera cierto entusiasmo, aunque todavía con menor volumen, mientras que el Banco Hipotecario —que fue el primero en relanzar créditos en 2024— endureció rápidamente las tasas, elevando las cuotas a niveles que hoy resultan difíciles de convalidar para la mayoría de los ingresos.

Por su parte, el Banco Provincia de Buenos Aires permanece prácticamente fuera del juego, a diferencia de su rol protagónico en 2017-2018, cuando fue uno de los mayores otorgantes de créditos UVA.

El resultado es un sistema que volvió, pero de forma muy desigual: pocas opciones, alta dependencia de un solo banco y exigencias de ingresos que limitan el acceso. En este contexto, más que una recuperación plena del crédito hipotecario, lo que se observa es un mercado incipiente, sostenido por una sola palanca y todavía lejos de ser masivo.