Régimen de Promoción de Generación de Empleo en el Norte Grande

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/02/512369.jpg)

Los empleadores del sector privado que contraten nuevos trabajadores, por tiempo indeterminado, dentro del plazo de los 12 meses contados a partir del 1º de abril de 2021 (hasta marzo de 2022), gozarán, respecto de cada una de las nuevas incorporaciones, de una reducción de las contribuciones patronales con destino a los subsistemas de la seguridad social.

La AFIP reglamentó la rebaja gradual y temporaria de las contribuciones patronales en el Norte Argentino (provincias de Catamarca, Chaco, Corrientes, Formosa, Jujuy, La Rioja, Misiones, Salta, Santiago del Estero y Tucumán), que será de aplicación para la generación de las declaraciones juradas de aportes y contribuciones (formulario F.931) correspondientes al período devengado abril de 2021 y siguientes.

A estos fines de aplicar el beneficio se debe utilizar la nueva versión del programa aplicativo "Sistema de Cálculo de Obligaciones de la Seguridad Social - SICOSS" (versión 43) que incluye nuevos códigos de modalidades de contratación.

Conceptos incluidos

La reducción de contribuciones patronales se aplicará sobre los siguientes conceptos de seguridad social:

- Sistema Integrado Previsional Argentino (SIPA), Ley N° 24.241;

- Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, Ley N° 19.032;

- Fondo Nacional de Empleo, Ley N° 24.013; y

- Régimen Nacional de Asignaciones Familiares, Ley N° 24.714.

Quedan excluidas de las reducciones las alícuotas adicionales previstas en regímenes previsionales diferenciales o especiales de la seguridad social, comenta la Dra. Marina Simondegui, especialista laboral de Arizmendi.

Beneficios

Los empleadores podrán obtener los siguientes beneficios respecto de las contribuciones patronales de seguridad social:

a) En relación con la contratación de una persona mujer, travesti, transexual o transgénero:

- una reducción del 80% durante los primeros 12 meses contados a partir del mes de inicio de la nueva relación laboral, inclusive,

- una reducción del 55% para los siguientes 12 meses (es decir, a partir del mes 13 desde el inicio de la relación laboral), y

- una reducción del 30% durante los últimos 12 meses (es decir, a partir del mes 25 desde el inicio de la relación laboral).

b) En relación con la contratación de una persona varón:

- una reducción del 70% durante los primeros 12 meses contados a partir del mes de inicio de la nueva relación laboral, inclusive,

- una reducción del 45% para los siguientes 12 meses (es decir, a partir del mes 13 desde el inicio de la relación laboral), y

- una reducción del 20% en los últimos 12 meses (es decir, a partir del mes 25 desde el inicio de la relación laboral).

Los beneficios se reducirán a la mitad, en el caso de los trabajadores contratados a tiempo parcial en los términos del artículo 92 TER de la LCT.

Dentro de los beneficios se encuentran comprendidas en el presente régimen las personas travestis, transexuales y transgénero, hayan o no efectuado la rectificación registral del sexo y el cambio de nombre de pila e imagen.

Requisitos

Los empleadores gozarán del beneficio de reducción por cada nuevo trabajador contratado a partir del 1º de abril de 2021, siempre que, concurrentemente, se cumplan las siguientes condiciones:

La actividad principal declarada, según el "Clasificador de Actividades Económicas" CLAE de la AFIP, sea alguna de las indicadas, según el código, en el Anexo del Decreto N° 191/21.

El trabajador sea contratado bajo la modalidad de contrato a tiempo indeterminado, a partir del 1º de abril de 2021;

El trabajador desempeñe sus tareas en las provincias de Catamarca, Chaco, Corrientes, Formosa, Jujuy, La Rioja, Misiones, Salta, Santiago del Estero o Tucumán;

El trabajador produzca un incremento neto en la nómina de personal vigente en el mes de MARZO de 2021 (considerado como "período base"), en la provincia correspondiente y en la dotación total del empleador.

A los empleadores que inicien actividades con posterioridad al período fiscal de MARZO de 2021, se les computará el valor CERO (0) para el cálculo base de los puestos de trabajo previsto como nómina base.

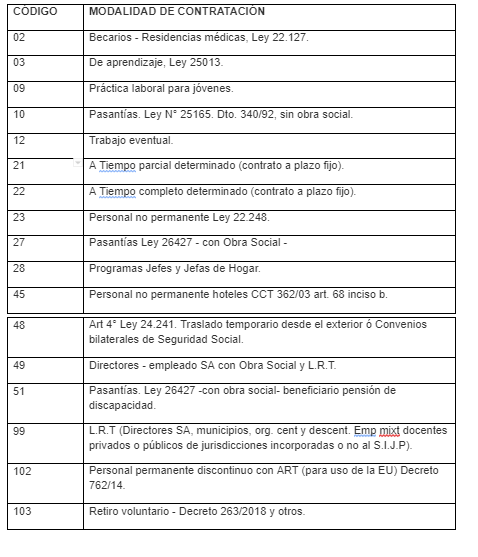

Nómina base

La plantilla de personal, a efectos de determinar el incremento de la nómina de personal base será la correspondiente al período del mes de MARZO de 2021, detraídos aquellos trabajadores cuya modalidad de contratación se identifique con los códigos que se detallan a continuación:

Caracterización de la actividad

Los empleadores que al 31 de diciembre de 2020 tengan como actividad principal declarada, según el "Clasificador de Actividades Económicas" CLAE, alguna de las indicadas en el Anexo del Decreto N° 191/21, serán caracterizados en el "Sistema Registral" con el código "499 - Decreto 191/2021. Actividad incluida en Anexo 1".

Esta caracterización, a fin de poder aplicar el beneficio de reducción de la alícuota de contribuciones patronales, podrá ser consultada accediendo al servicio con Clave Fiscal denominado "Sistema Registral", opción consulta/datos registrales/caracterizaciones.

Los empleadores que inicien actividades con posterioridad al 31/12/2020 serán caracterizados de acuerdo con la actividad principal declarada al momento de la inscripción.

Exclusiones

El empleador no podrá hacer uso del beneficio de reducción, en las situaciones y con relación a los trabajadores que se identifican a continuación:

a) Respecto de los siguientes trabajadores:

El trabajador que haya sido declarado en el Régimen General de la Seguridad Social y luego de producido el distracto laboral, por cualquier causa, fueren reincorporados por el mismo empleador dentro de los 12 meses, contados a partir de la fecha de la desvinculación;

El plazo previsto para el cómputo de los 12 meses, rige respecto de los distractos que se produzcan a partir 24 de abril de 2021.

El nuevo trabajador que se contrate dentro de los 12 meses contados a partir del despido sin justa causa y por las causales de falta o disminución de trabajo y fuerza mayor de otro trabajador con el mismo empleador.

El nuevo trabajador que no incremente la nómina de personal declarada al mes de marzo de 2021.

b) Respecto de las siguientes situaciones del empleador:

Se encuentren incorporados en el "Registro Público de Empleadores con Sanciones Laborales" (REPSAL) y durante el tiempo en que permanezcan en el mismo.

Incurran en prácticas de uso abusivo del presente beneficio.

Será considerada práctica de uso abusivo el hecho de producir sustituciones de personal bajo cualquier figura, o el cese como empleador y la constitución de una nueva figura como tal.

La exclusión se producirá en forma automática desde el mismo momento en que ocurra cualquiera de las causales indicadas.

El incumplimiento producirá la cancelación del beneficio otorgado, debiendo los empleadores ingresar las contribuciones con destino a la seguridad social no abonadas por haberse acogido a la reducción con más los intereses y multas que pudieren corresponder.

Determinación e ingreso

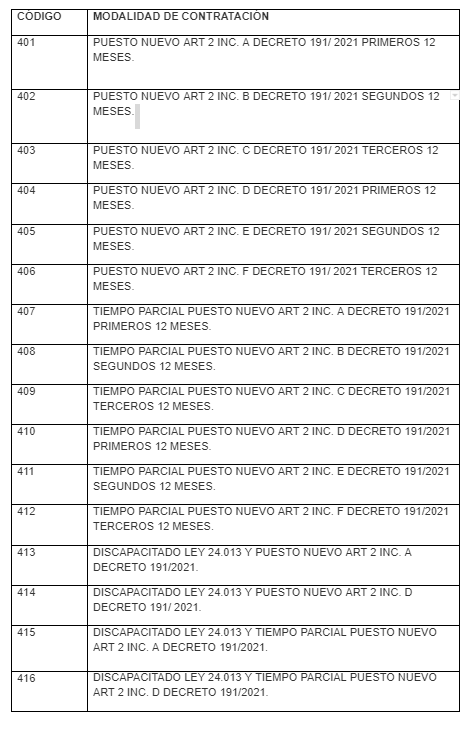

Para la aplicación práctica del beneficio de reducción el empleador debe declarar el nuevo trabajador con los códigos de modalidad de contratación, según sea jornada completa o jornada parcial, incorporados por la AFIP en la versión 43 del aplicativo SICOSS.

Los nuevos códigos de modalidad de contratación son los siguientes:

Trabajadores con discapacidad, Ley 24013

Los empleadores que contraten nuevos trabajadores con discapacidad, en el marco de la Ley Nº 24.013, mantendrán en forma conjunta el beneficio por ingreso de trabajadores con discapacidad y el beneficio de creación de un puesto nuevo establecido por el Decreto Nº 191/21, durante el plazo que corresponda a cada beneficio.

Para identificar a estos casos los códigos de modalidad de contratación 413, 414, 415 y 416 deben ser utilizados únicamente durante los primeros 12 meses contados a partir del inicio de la nueva contratación laboral, atento la utilización concurrente de los beneficios previstos en la Ley N° 24.013 y el Decreto N° 191/21.

En las declaraciones juradas posteriores -segundo y tercer año del beneficio -, se deberá consignare el código de modalidad de contratación de cada uno de los incisos del Decreto N° 191/2021, según corresponda.

El beneficio es de carácter optativo para el empleador, por lo que la falta de ejercicio de dicha opción a partir del inicio de la nueva relación laboral por tiempo indeterminado, impedirá que pueda hacer uso retroactivo del mismo por el o los períodos en que no hubiese gozado del beneficio.

Vigencia

El presente régimen entrará en vigencia el 01/04/2021 y resultará de aplicación para las relaciones laborales que se inicien durante los primeros meses a partir de esa fecha (entre abril de 2021 y abril de 2022).