Carry trade: cuánta ganancia deja en dólares y cuáles fueron los mejores bonos de la semana

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/02/531322.jpg)

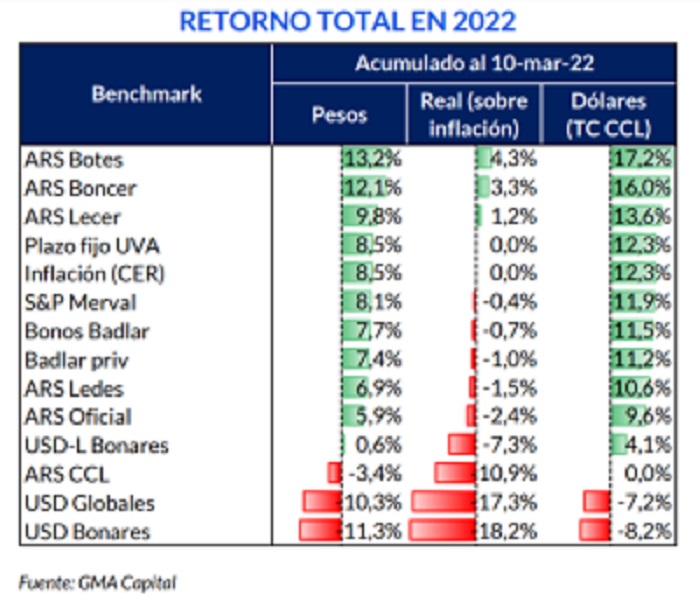

A pesar de que es difícil ganarle a una inflación de más de 50% interanual, el desplome de los dólares financieros mejoró los retornos en moneda dura.

En efecto, los inversores que apostaron a instrumentos en pesos tanto en renta fija como en acciones obtuvieron un beneficio mayor por carry trade, especialmente los Botes, Boncer y Lecer, que tuvieron rendimientos de 17,2%, 16% y 13,6% respectivamente en moneda dura, segun consigna un informe de GMA Capital.

El documento analizó la última semana, entre las idas y vueltas con el Fondo Monetario Internacional (FMI) y los desequilibrios de siempre (inflación y brecha).

"Particularmente, el ruido político en torno a la firma de un nuevo programa tuvo en vilo al mercado. Una vez conocida la "letra chica" del acuerdo, las dudas acerca del cumplimiento de las metas pautadas y la viabilidad del programa comenzaron a resonar en la plaza local", indica el informe.

Carry trade: cuánta ganancia en dólares deja

GMA consideró que en este contexto, fue difícil encontrar activos domésticos que pudieran ganarle a la inflación, que continúa por encima del 50% anual.

Los títulos que ajustan por CER y los Botes fueron los únicos asset classes que cerraron en terreno positivo respecto a la variación del costo de vida.

No obstante, los retornos en dólares contaron una historia diferente. Solo los Bonares y Globales no ganaron en moneda dura, marcando pérdidas de 8,2% y 7,2% para sus respectivos tenedores.

El dólar: el punto débil del acuerdo con el FMI

La calma del dólar ha sido uno de los efectos que el Gobierno ha mostrado como prueba de que el acuerdo con el Fondo Monetario Internacional es beneficioso. El hecho de que el tipo de cambio paralelo esté a la baja, de que el Banco Central se haya dado el lujo de comprar u$s460 millones en lo que va de marzo y, sobre todo, de que se hayan incumplido los pronósticos de devaluación brusca no sólo son un motivo de alivio en el equipo económico sino que se presentan como prueba de que lo que viene a futuro es un período de estabilidad.

Pero… siempre hay un pero. Algo escondidos por debajo de las noticias positivas y de los debates políticos sobre el acuerdo, también se agazapan otros indicadores más inquietantes.

Por ejemplo, la continuación de una demanda firme de dólares por parte de los pequeños ahorristas, incluso con la vigencia del cepo reforzado y con la imposibilidad de financiar con tarjeta de crédito el turismo y las compras en el exterior.

La recaudación del impuesto PAIS correspondiente a febrero permite adelantar que esa demanda de billetes verdes subió el mes pasado al entorno de u$s560 millones -siempre hablando, claro, de dólares del mercado oficial, que implican una disminución de reservas para el BCRA-.

A primera vista puede parecer una suma relativamente menor, si se tiene en cuenta que en momentos de crisis el público llegó a demandar u$s3.000 mensuales, pero viene a confirmar una situación que inquieta al Gobierno: que la tendencia es alcista, porque en enero se había comprado u$s506 millones y en diciembre u$s421 millones.

El FMI "mira para otro lado" con el dólar

Si el nivel de demanda actual se mantuviera a lo largo de todo el año, eso implicaría que el Banco Central debería sacrificar casi u$s7.000 millones en 2022. Una cifra que deja pequeña a la meta de refuerzo de reservas por u$s5.800 millones, que es a lo que se comprometió Martín Guzmán ante el FMI.

Este hecho deja en claro también por qué, en contra de su postura tradicional favorable a la libre flotación, el Fondo Monetario convalidó la continuidad del cepo cambiario: si aun con las restricciones vigentes se siente con fuerza la presión del mercado sobre el Banco Central, un afloje en los controles implicaría una turbulencia cambiaria inevitable.

"El FMI miró para otro lado", criticó Miguel Kiguel, ex subsecretario de financiamiento, quien se asombra de que el organismo no haya pedido medidas para relajar el cepo cambiario, algo que "choca con los propios objetivos del FMI, que habla de la convertibilidad de la cuenta corriente".

En realidad, el Fondo ya ha dado señales de que no todas las variables económicas le importan de la misma forma. No ha puesto grandes reparos en que Guzmán apunte a una inflación del 43% que todo el mercado ya considera incumplible, ni tampoco ha cuestionado el compromiso del ministro a recortar el subsidio en la energía, algo que en el actual contexto de precios del petróleo y el gas resulta casi imposible de lograr.