Suba de tasas de interés y también de impuestos: cómo impactarán sobre las Pymes y los ahorristas

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/12/529087.jpg)

El acuerdo con el Fondo Monetario Internacional (FMI) tendrá su impacto el bolsillo de los argentinos: tanto en los impuestos que tributan como en la capacidad de ahorro – a través de plazos fijos, por ejemplo- o las tasas de interés que pagarán ante la sacar un crédito personal para saldar deudas.

Después de la aprobación de la reestructuración de la deuda, se despejaron muchas de las dudas que tenía el mercado sobre cuál será el sendero que seguirá el gobierno para hacerle frente a los próximos vencimientos de la deuda.

Sin embargo, aún queda mucha incertidumbre sobre el programa técnico que nuestro país seguirá para obtener los dólares que requiere para pagar las cuotas. Aún no hay lineamientos concretos sobre como llegaríamos a cumplir los objetivos del acuerdo con el FMI.

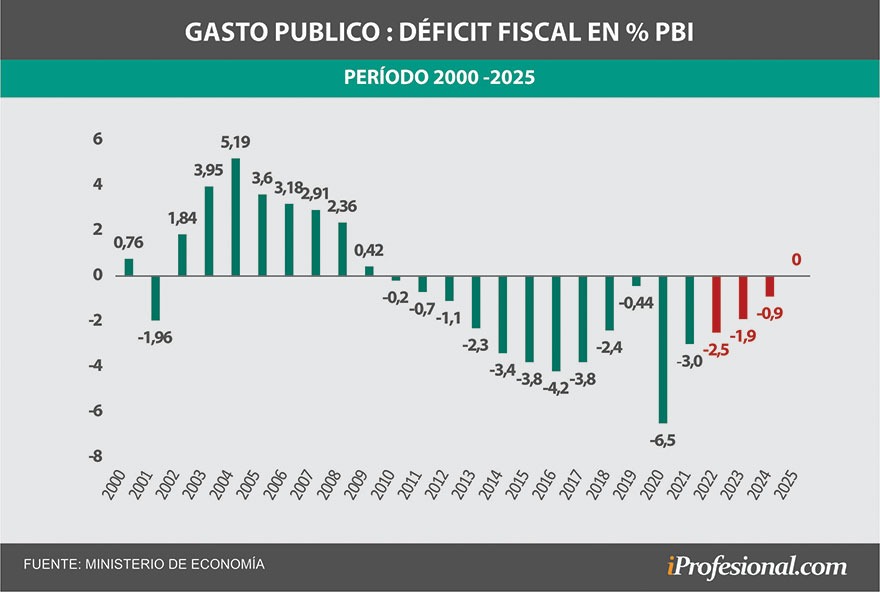

La ruta fiscal es finalizar este 2022 con un déficit primario de un 2,5% del Producto Bruto Interno (PBI), un 1,9% para el 2023, un 0,9% del PBI en el 2024; llegando a un equilibrio definitivo en el 2025. Por ello, las metas se concretarían con la ayuda de múltiples organismos.

Bajan los subsidos, suben las tarifas

Desde el sector público se reducirán los subsidios y habrá aumento de tarifas. La estrategia es lograr niveles tarifarios que tendrán una relación directa con equidad distributiva tanto para servicios de gas como de electricidad. La meta es reducir el gasto en subvenciones a la energía aproximadamente un 0,6% del PBI.

Los argentinos pagarán más impuestos

Otros organismos que ajustarán valores son las entidades recaudadores. Se intentará aplicar una serie de medidas impositivas, previsionales o regulatorias.

Por ejemplo, desde la AFIP se coordinarían esfuerzos para hacer que se acorte la brecha recaudatoria, mediante el cumplimiento del pago de impuestos.

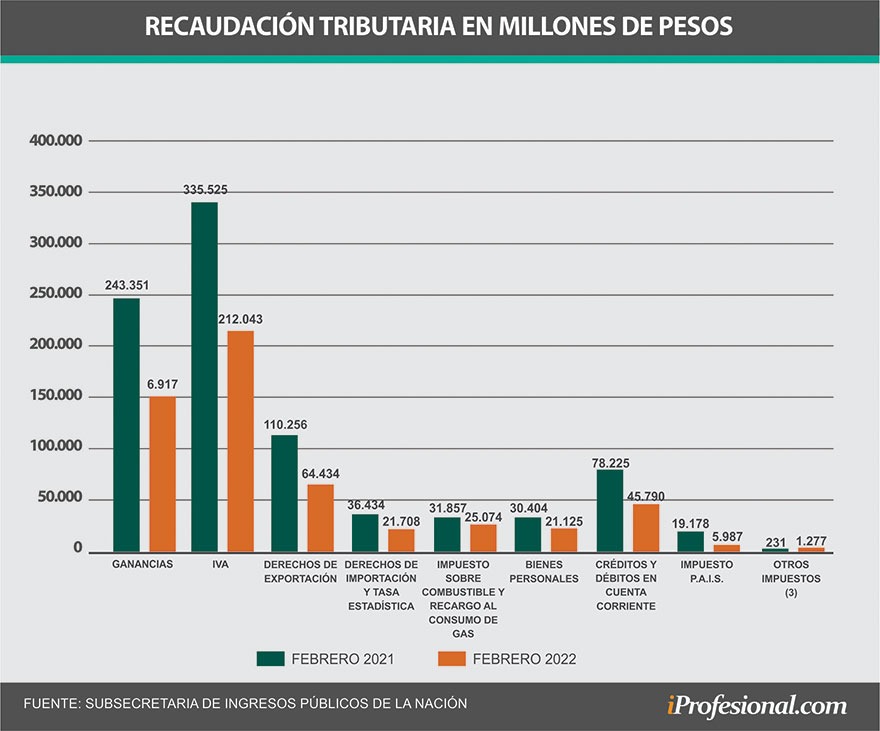

La idea es mejorar la recaudación de impuestos internos (el último dato de febrero, menciona que se recaudó por Impuestos sobre combustibles $25.074 millones, débitos y créditos $45.790 millones) y de los derechos aduaneros.

Otra medida es el revalúo inmobiliario, que se encontrará afectando las tasaciones de propiedades, lo cual generaría un impacto sobre tributos inmobiliarios de provincias y de Bienes Personales (el último dato de febrero muestra que se recaudó $21.125 millones).

Por lo cual, si vemos la variación interanual a febrero del 2022 en cuestión de recursos tributarios acumulado, se ve que este dato aumentó un 57%, mientras que en febrero fue del 62, 8%, esperando así que los próximos meses con mayores ajustes esta cifra sea mucho más abultada.

Suba de la tasa de interés

Por su parte, el Banco Central de la República Argentina (BCRA) se comprometió a mejor la transmisión de política monetaria con medidas como la acumulación de reservas, financiamiento monetario, mejora sobre el sistema de encaje legal y virar hacia una tasa de interés real positiva.

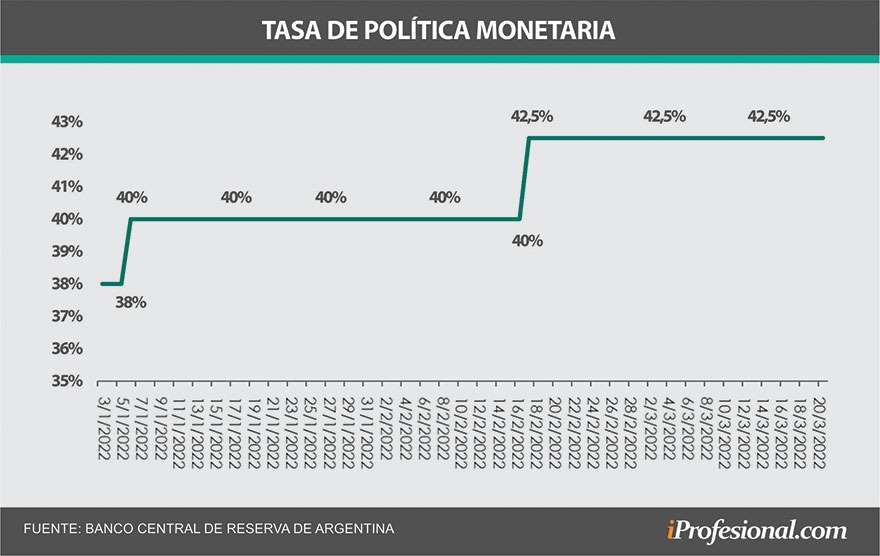

La aceleración inflacionaria (último dato de inflación de febrero fue de 4,7%) es uno de los principales detonantes que se encuentran presionando sobre el aumento de la tasa de interés, siendo esto un tema sumamente álgido para el gobierno y el BCRA quienes llevan postergando el aumento de la tasa hace más de una semana.

Si hacemos un recorrido histórico, se puede ver que la tasa de política monetaria (TPM) estuvo estable en 38% durante todo el 2021. Luego, se corrigió este dato por lo cual se generaron dos aumentos: el primero fue en un 40% y después en un 42,5% esperando así un nuevo aumento en los próximos días no solo por el "mal dato de inflación" sino porque desde la aprobación del programa con el FMI se aguarda una tasa real positiva.

El aumento de la TPM tiene una correlación directa tanto sobre las tasas como en los créditos personales. Por ejemplo, en el caso de los plazos fijos, vemos que actualmente se encuentra con una tasa nominal anual de 41,5%, mientras que las tasas de interés de los préstamos personales se encuentran en un valor del 54,87 por ciento.

Efecto sobre depósitos y préstamos

Todos estos intereses directos generan efectos sobre el ahorro de las familias, ya sea en forma de depósitos (en cuentas corrientes, caja de ahorros o plazos fijos) o en préstamos personales.

Debido a esto, algunos especialistas prevén que el aumento en la tasa del plazo fijo pasará de un 41,5% a un 43%, generando un aumento en el rendimiento de un 3,6% anual con una nueva tasa.

De esta manera, se espera que los niveles de plazos fijos aumenten, pero del otro lado de la moneda se encuentran los préstamos personales que actualmente al tener una tasa por sobre el 50% y un costo financiero por sobre el 70%, este aumento generaría un golpe directo en los nuevos intereses, así como los refinanciamientos de los saldos de las tarjetas.

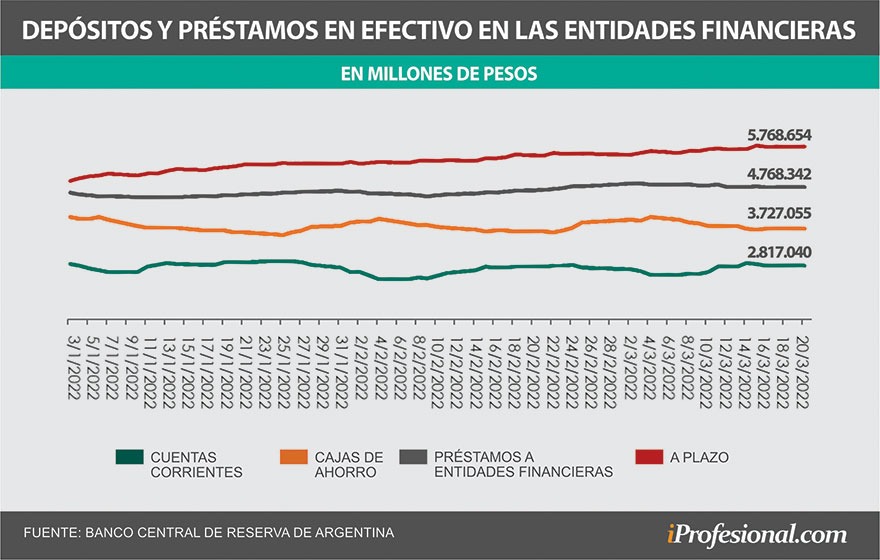

El nivel de depósitos a plazo es de $5.768.654 millones, mientras que la cantidad de préstamos a entidades financieras es de $4.768.342 millones, generando así una brecha sumamente diferenciada debido al impacto de la tasa de interés, por lo cual ante la inminente suba de la tasa desde el BCRA se espera que se amplié mucho más rápido.

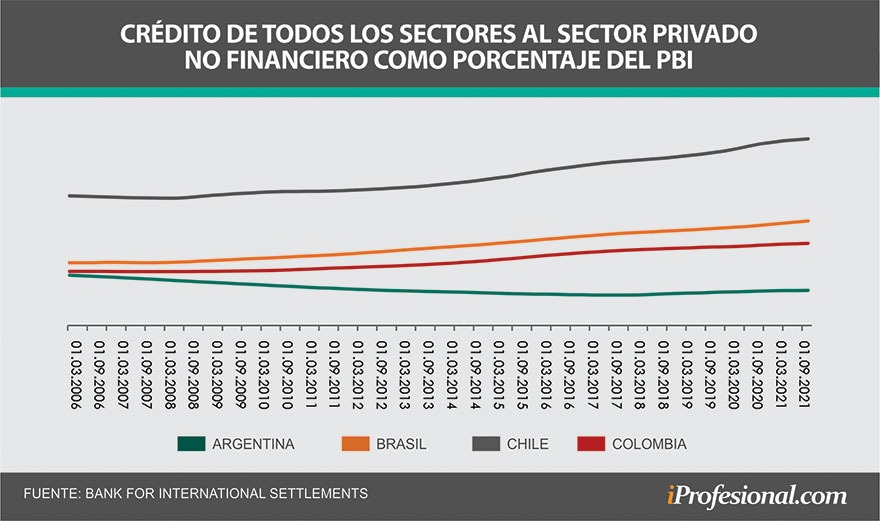

En cuanto a los créditos al sector privado no financiero como % de PBI al compararlos con países como Brasil, Chile o Colombia nos encontramos por debajo de los principales países de la región con los nuevos aumentos.

Se espera que esta situación también impacte más aún si una familia o una pyme decidiera tomar un préstamo para pagar deudas o emprender algún negocio.

Es decir, al final de cuentas el efecto es dual tanto para el ahorro de las familias como para los préstamos personales. Saber cuál de los dos efectos duales impacta más, dependerá del dato que el BCRA finalmente decida en los próximos días.

Otro golpe al bolsillo de las familias

En conclusión, cada instrumento que utilice el gobierno nacional para alcanzar las metas fiscales, monetarias y de solvencia financiera, tendrá efectos cruzados en la economía, ya que cada uno de estos impactaría sobre los agentes del mercado.

La tasa de interés es uno de los instrumentos de política monetaria que debe estimular y fortalecer la moneda nacional para evitar que los pesos sobrantes corran detrás del tipo de cambio, y así evitar una aceleración inflacionaria.

A su vez, el gobierno decidió cerrar los ojos ante el efecto cruzado que está generando el aumento de la TPM ya que, al hacer esto lograrán desalentar la adquisición de créditos personales perjudicando así directamente a las familias, porque para muchas de ellas estos créditos son su herramienta clave de financiamiento para cubrir lo que el salario e ingresos de los argentinos no alcanzan a cumplimentar para tener un nivel de vida que permita hacerle frente a las consecuencias de la inflación.