Productores y exportadores no se ponen de acuerdo en el precio: ¿se agota el "dólar agro"?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2023/03/550981.jpg)

El "Dólar Soja 3" comenzó con ciertas trabas pero pudo liquidar en la semana pasada u$s815 millones a partir del miércoles. El mercado se pregunta por el devenir de los próximos días en cuanto a negocios y volumen liquidado. El gran interrogante que intenta develar el mercado es cómo pueden desenvolverse los próximos días y si el Banco Central logrará acumular reservas.

El lunes 10 de abril comenzaba a "operar" el "Dólar Agro" y, para sorpresa del mercado, los dos primeros días estuvieron paralizados, tanto en liquidaciones de divisas a $300 por dólar, sino que también, en el segmento donde se comercializa el físico de soja, las fábricas y aceiteras no hicieron público el precio al cual les resultaría de interés estar comprando soja.

En dichos días, el Banco Central vendió divisas por u$s99 millones y compró u$s2 millones, lunes y martes, respectivamente. Según fuentes oficiales, había cambios normativos que realizar y por ello no estaba operativo el mecanismo.

La incógnita que atravesó por las mesas de negocios era por qué no se estaba liquidando ningún dólar a $300, a sabiendas que era una medida ya premeditada donde el mecanismo debía de estar aceitado, por ser la tercera vez que se implementaba, y que al mismo tiempo, tampoco había precios de referencias de los compradores, sembrando dudas adicionales sobre el devenir y éxito de la medida.

En lo que respecta a "Economías Regionales", estuvo la totalidad de la semana paralizada su operatoria, debido principalmente las dudas sobre qué rubros se encontrarían alcanzados y cómo iba a estar comercializándose cada producto. Según fuentes oficiales, vendrá una norma complementaria con mayores precisiones. Para solo dar un ejemplo, en el Anexo II se hace referencia a "Cereales", lo que generó inquietudes en el sector agropecuario si estarían o no alcanzados maíz y trigo dentro de este "nuevo" tipo de cambio diferencial. Quien escribe entiende que no, pero el ruido se generó innecesariamente.

Lucha de precios

Finalmente, el miércoles se dieron los dos fenómenos que el mercado estaba esperando, las liquidaciones a $300 y los precios de referencia de los compradores. Para "sorpresa" de muchos, el valor al cual las fábricas y aceiteras estaban interesados en comprar soja distaba en demasía con el valor al cual los productores estaban pensando en vender el poroto.

El valor ofrecido fue de $93.000 por tonelada, lo que significa en dólares "aplicables" a soja, u$s310. Ello generó ciertas controversias en la comercialización, ya que desde la oferta esperaban valores cercanos a los $115.000, lo que significa u$s383. La diferencia fue radical y a un mercado paralizado se le sumó la frustración de muchos por los valores indicados.

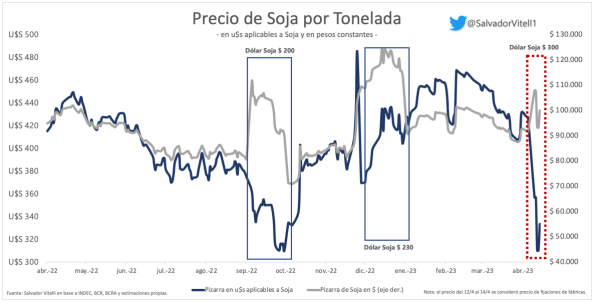

En el gráfico se puede observar en la línea oscura cómo el precio en dólares de la soja se derrumbó, donde al mismo tiempo la variación nominal en pesos frente a los valores anteriores a la medida fue de poca significancia.

En la columna anterior hacía mención de que la variable clave a monitorear era justamente el valor al que salgan los compradores, ya que si bien el incremento nominal en pesos podía llegar a darse, en términos de dólares era probable que se fueran a dar caídas. Y ello fue lo que generó controversias en la semana, e incluso relativamente paralizado el mercado tanto miércoles y jueves, donde el spread entre el comprador y vendedor era inquietante.

El principal problema deriva en que estos esquemas distorsivos rompen el sistema de precios convencional al que está acostumbrado el mercado, generando fuertes desarbitrajes entre los distintos productos.

Tal es así, que a pesar de que el maíz no fue afectado bajo las ediciones anteriores, su precio cotizó al alza debido a que la oferta se dedicó exclusivamente a vender soja a un tipo de cambio más competitivo, dejando rezagado el maíz a la espera de alguna "promoción" como la que recibió el poroto. De la misma manera, los tambos encontraron aumentos de costos, ya que el precio de la soja había subido, pero no fue afectada la leche, lo que hizo que muchos de ellos lleguen al caso extremo de la quiebra. Los ejemplos distorsivos abundan en el sector.

Al finalizar el Programa de Incremento Exportador II, si bien la soja en pesos bajó de precio, no lo hizo en la misma cuantía que lo hizo su tipo de cambio aplicable, y ello obedeció a las expectativas que había en el mercado de otro posible dólar soja (y no se equivocó). Por ende, el valor al cual las fábricas se encontraban queriendo ofrecer compras distaba en demasía contra otros precios que se encontraban en el mercado, diferencias de hasta 20% y más. Lo que hizo que su valor en dólares crezca, debido a un sostén en los precios pero baja del tipo de cambio.

Por ende, se llegó a este nuevo esquema con una soja en pesos cuyo valor, nominalmente y según las condiciones de mercado internacional, se encontraba "caro". Y a partir de allí arrancó la disputa, donde el productor buscaba mejoras de precio en pesos en torno 25-30% mientras que el sector exportador solo lo mejoraba un 3%, ya que el precio en dólares al cual buscaba convalidar compras era notablemente inferior al que se estaba negociando en las ruedas anteriores.

De esta manera, se cimentó la encrucijada autoimpuesta por los "fundadores" de estos tipos de cambios distorsivos, que impiden la normal comercialización, fluidez de liquidaciones y por consecuencia, compras por el Banco Central. Como si fuera poco, también genera quiebras de tambos, aumento de costos de sistemas productivos cuyo insumo es el maíz, enfrentamientos entre arrendadores y arrendatarios, adelanto de divisas hipotecando flujos futuros, entre otros.

¿Dólar Soja 3 es mayor emisión?

Sin dudas este tipo de esquemas distorsivos, donde el Banco Central compra a un determinado valor por una ventana y vende a un valor más bajo por otra ventana, no podría estar exento de aristas "cuestionables". Una de ellas es la emisión monetaria que conlleva.

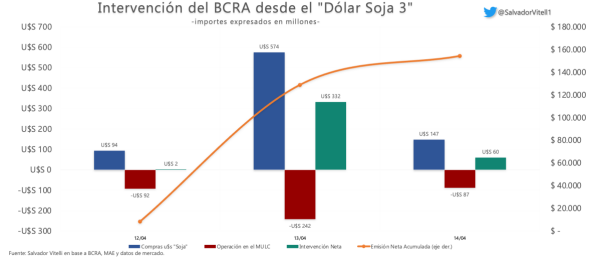

Por el momento se han liquidado u$s815 millones a $300, y de ellos el Banco Central ha vendido u$s421 millones, lo que conlleva a una compra neta de u$s394, emitiendo $154.000 millones (un 2,9% de la base monetaria) en la acumulación de tales divisas. Ello da un ratio de retención de divisas del 48%, que para ser "exitoso" este programa, debería de estar subiendo.

Si estimamos una liquidación en torno a los u$s5.000 millones, con una retención del 68%, deberíamos estar pensando en una emisión monetaria de $1,1 billón de pesos, un 21% de la base monetaria.

¿Qué es lo que se viene?

En lo que respecta al complejo soja, es de esperar que se vaya a liquidar aquello que se encontraba comprometido y precio fijado en dólares (donde resta "colocarle" el tipo de cambio), donde no genera dudas en el horizonte su beneficio en términos de tipo de cambio.

El foco de esta reedición del Dólar Soja será la mercadería cuyo precio no se encuentra fijado, que es la gran mayoría (al ser una campaña con grandes desafíos, es normal que haya mayor volumen de este tipo de mercadería, ya que no implica compromisos de entrega). Y debido a que ya es de público conocimiento que este tipo de esquemas no son de única vez, no se vislumbra ningún tipo de intención de "malvender" la soja en dólares, como fue en las ediciones anteriores, sobre todo en el Programa de Incremento Exportador I.

Para este tipo de soja es que las fábricas y aceiteras estaban ofreciendo pagar $93.000 (u$s310) por tonelada, para luego subir a $100.000 (u$s333) la última rueda de la semana. Por lo pronto, la negociación se encuentra ralentizada, con poco volumen, debido al diferencial entre oferta y demanda. Hubo liquidaciones de dólares a $300, y algunas toneladas se negociaron, pero por el momento, escaso volumen si se lo compara contra los esquemas anteriores y considerando que es una posición de cosecha.

En las ruedas de esta semana quizás podamos ver movimientos de precios adicionales. Pareciera que a $100.000 tampoco traccionan los negocios. En la medida que el diferencial vendedor y comprador se mantenga abierto de esta manera, es probable que las liquidaciones sean menores a lo que se esperaría.

El sector exportador alega que su capacidad teórica de pago está muy por debajo como para poder pagar los $115.000, mientras el sector productor alega que la mejora en pesos no fue significativa sabiendo que el tipo de cambio aumentó un 43%. En el medio de la "disputa", un Banco Central que necesita que se liquiden divisas con urgencia.

/https://assets.iprofesional.com/assets/jpg/2023/02/549471.jpg)

Los precios brindan señales, pero deben ser interpretadas.