La baja en el índice de inflación de mayo, ¿es para festejar un cambio de tendencia o fue apenas un alivio pasajero?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/09/542703.jpg)

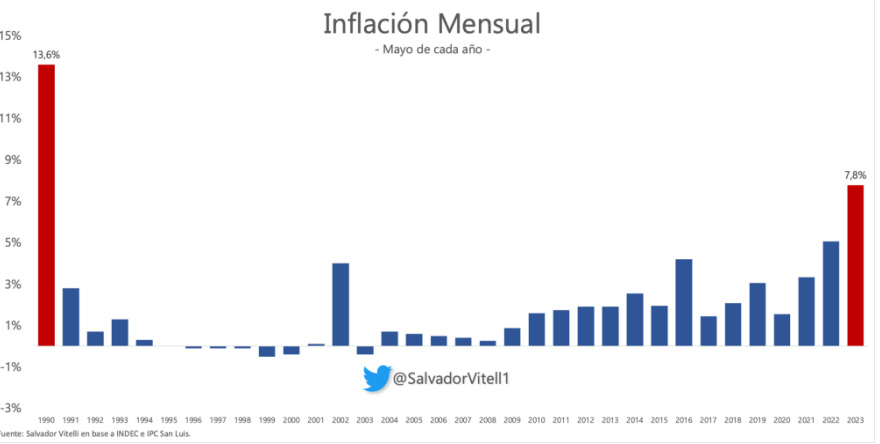

La variación de precios durante mayo, según el Indec, fue de 7,8%. Esto es 1,2 puntos porcentuales por debajo de lo que estimaba la encuesta REM del Banco Central. Ahora bien, ¿Es motivo para festejar? ¿Estamos realmente en el inicio de un proceso de baja de tasas de inflación? ¿Hacia dónde vamos?

Esas son las preguntas que vienen a la mente al momento de analizar el número que arrojó el Instituto Nacional de Estadísticas y Censos sobre la variación del índice de precios al consumidor. En este espacio de intentará brindar algunas reflexiones sobre lo que pasó, pero sobre todo, lo que puede pasar.

Si bien es un descenso de 0,6 puntos porcentuales frente a la inflación de abril, no debemos perder de vista que, si comparamos las inflaciones de los meses de mayo de los años anteriores, debemos remontarnos a mayo de 1990 para encontrar una inflación como la actual. ¿Qué significa esto? Que acabamos de transitar el "mayo" con mayor inflación de los últimos 30 años.

Si bien es más importante el porvenir que el pasado, en términos de tasas de crecimientos de precios, el dato ayuda a poner en contexto la situación actual. Por lo general, los Bancos Centrales del mundo intentan fijar expectativas basadas en forward-looking, es decir, que la inflación sea una meta hacia futuro (inflation target) y se ancle en base a ello.

Cuando se convierte en backward-looking, donde la inflación futura tiene que ver con la inflación pasada (como sucede en Argentina), entonces florece la inercia y se torna cada vez más difícil volver a niveles "razonables" de inflación. Más allá de ello, en el contexto actual es irreal siquiera pensar en un esquema de Inflation Target.

Lo expuesto no implica que la inflación necesariamente vaya a ser superior en el mes en curso. En un escenario donde la demanda de dinero se encuentra contenida solo por el súper-cepo, donde se ha emitido por un 16% del producto interno bruto acumulado en lo que va de la gestión, con reservas netas en terreno negativo (y el escenario a futuro no luce prometedor), entre otras, hace que sean procesos volátiles en términos inflacionarios los que transitamos.

Lamentablemente, no debemos ilusionarnos con que el problema se ha acabado. En noviembre de 2022 se festejaba una inflación de 4,9%. Mayo de 2023 es 2,9 puntos porcentuales superior, y dentro de una dinámica que será más difícil bajar cada punto extra. Por ende, luce extremadamente temprano para afirmar que estamos adentrándonos en un proceso sostenido de bajas de incrementos de precios.

¿Hacia dónde vamos?

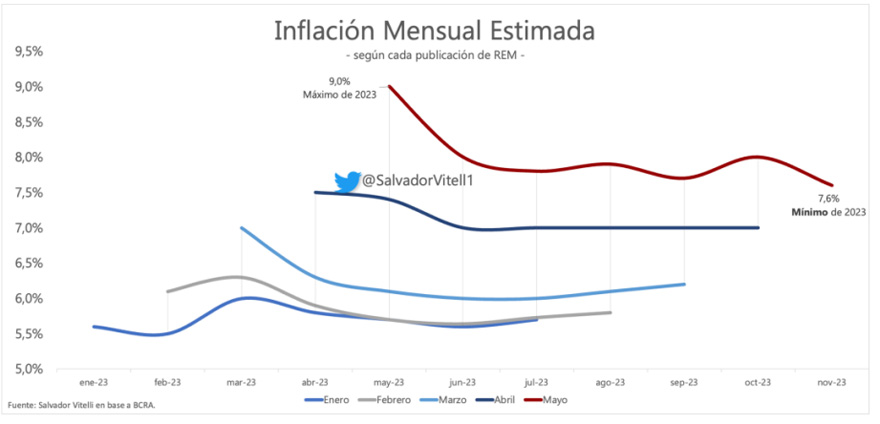

Sin dudas éste es el gran desafío para quien tiene -o se le atribuye tener- el "control" de la economía. La encuesta REM había estimado una inflación para mayo de 9%, y esta resultó ser 1,2 puntos porcentuales por debajo de lo estimado. Pero lo que llama la atención es lo "desanclado" que se encuentran las expectativas.

Si analizamos la evolución de las estimaciones de inflaciones mensuales del REM mes a mes, da a cuenta que en cada mes los ajustes han sido de gran magnitud y al mismo tiempo, al alza.

En el gráfico adjunto se ve de manera clara cómo no se ha logrado anclarlas en este último tiempo, sino más bien exacerbar el desanclaje con variaciones cada vez mayores en las inflaciones estimadas de cada mes.

Con una tasa de política monetaria y el tipo de cambio corriendo el 8%, es difícil pensar en que los precios correrán a un ritmo notablemente inferior a ello. Todo luce a que, por ahora y en la medida que no haya anclaje contundente de expectativas por parte de la política en su carrera electoral, podríamos estar navegando a una velocidad crucero de 7%-8% en términos de inflación.

Sera clave la definición de candidaturas y lo que suceda en las PASO, además del monitoreo de variables sensiblemente deterioradas como las reservas netas internacionales, emisión, déficit fiscal.

/https://assets.iprofesional.com/assets/jpg/2021/07/521047.jpg)

Queda mucho por recorrer, pero "una golondrina no hace verano".