Dólar: cómo se pasó, sin escalas, de la apreciación cambiaria a una devaluación efímera

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/02/511776.jpg)

Tal como se advirtió en su debido momento, el hecho de devaluar sin plan, sin comunicación, sin ancla alguna difícilmente traería efectos positivos en términos macro. Tal fue la deficiente comunicación que el público conoció todo lo atinente a la devaluación por redes sociales y portales de noticias, en vez de comunicados oficiales o conferencias de prensa.

En resumidas cuentas, se tuvo una falencia comunicacional de magnitudes abismales, donde justamente un gran instrumento de política económica como es la comunicación (con su confianza detrás) se echó a perder o, mejor dicho, se hizo caso omiso a ella.

Desde allí se sucedieron muchas de los efectos que se venían advirtiendo, tales como el aumento de la inflación, aunque otros quedaron en segundo plano como lo que trataré aquí.

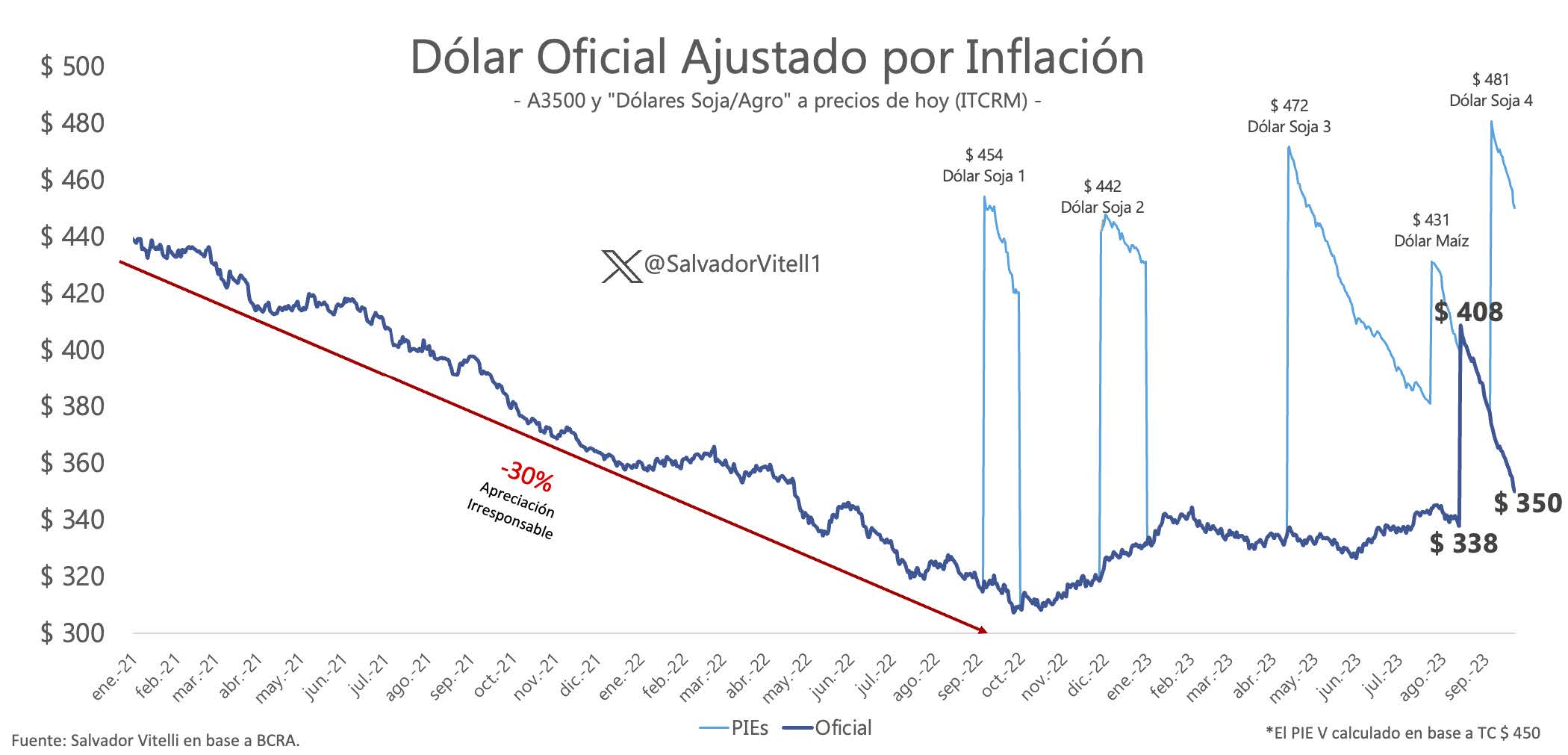

Apreciación irresponsable

La gestión actual optó por una dinámica cambiaria de administración del ritmo devaluatorio (crawling peg). Bajo la premisa de mantener el tipo de cambio estable haría que la inflación no aumente. Sin embargo, paulatinamente se empezó a presenciar una apreciación del tipo de cambio, que combinado con un fuerte cepo, empezó a debilitar la cuenta corriente. ¿Por qué? Principalmente debido a inflación local muy por encima del ritmo al que aumentaba el tipo de cambio, y además monedas emergentes sufriendo ante la fortaleza del dólar.

Por ende, la meta de anclar la inflación con el tipo de cambio no solo fracasó, sino que agravó aún más el problema, donde la baja competitividad comienza a jugar un rol importante en el escenario macro, pero la escalada inflacionaria dificulta cambiar el rumbo de ello a esta gestión.

Esto al Banco Central le trae fuertes dolores de cabeza, ya que el cepo combinado con atraso cambiario exacerba la demanda de divisas al tipo de cambio oficial (importaciones), mientras que retrae fuertemente la oferta de dichas divisas (exportaciones). Mercado puro, lo que no se ajusta por precio, se termina ajustando por cantidad (el cepo viene a ser un parche a las cantidades).

Es notable cómo se llega a la primera edición del dólar soja (Programa de Incremento Exportador I) con el tipo de cambio real de manera muy apreciada. Esto se hizo tan evidente en el mercado de cambios que el BCRA debió emitir un tipo de cambio de $200, que hoy significarían $455 (similar al Dólar Soja actual). La situación había llegado a tal límite que la idea de un diferencial se hizo efectiva.

En el interín vimos acaecer cinco ediciones de Programa de Incremento Exportador, es decir, dólares diferenciales, que a precios de hoy equivalen a:

- Dólar Soja 1: $455

- Dólar Soja 2: $442

- Dólar Soja 3: $472

- Dólar Maíz: $431

- Dólar Soja 4: $481 (considerando tipo de cambio aplicable de $450)

El más "competitivo" es este último, aunque bajo las expectativas devaluatorias, la menor cantidad de soja y la intervención del BCRA en el mercado financiero, hace que no pueda acumular reservas.

Todas las ediciones anteriormente mencionadas no solo generaron grandes dolores de cabeza en el sector sino también un juego perverso de incentivos donde no se liquidaban divisas excepto que haya un tipo de cambio diferencial o bien, una devaluación.

Se desvanece la "mayor" competitividad

El problema es que la devaluación llegó dentro de un contexto macro donde el escenario se encuentra demasiado frágil, sin anclas, sin política consistente en términos cambiarios, fiscales y monetarios. Así, comenzamos a advertir que la devaluación se trasladaría a precios, pero que al mismo tiempo esa mayor inflación que estaríamos presenciando iría desvaneciendo la "mayor" competitividad otorgada por la devaluación.

Además, el mercado rápidamente percibió que la devaluación había sido menor de lo que se necesitaría, por lo que nuevamente el norte se ubicó en un próximo aumento del tipo de cambio.

Tal fue el efecto que una vez ajustado los números del índice de tipo de cambio real multilateral que elabora el BCRA, evidenciamos una de las devaluaciones más dañinas en la historia reciente en materia de pasaje a precios. La apreciación que está sufriendo el tipo de cambio al mantenerlo fijo, con inflación de dos dígitos hace que quizás lleguemos a "puerto" en un peor estado que el anterior.

Todo indica que llegaríamos a octubre con un tipo de cambio real similar a los niveles de pre-PASO (pre-devaluación), pero con el doble de nominalidad, lo cual supone una fragilidad extra. Y si pensamos en que cada día que pasa hacia la elección, los incentivos a devaluar son menores, eso hace que lleguemos aún más apreciados a las elecciones, y peor aún si el oficialismo logra posicionarse dentro del balotaje y decide seguir bajo esta política cambiaria.

El mercado espera próximos aumentos del tipo de cambio, aun sin saber exactamente cuándo. Con la gestión de mantener el tipo de cambio fijo con una inflación galopante le terminan por dar la razón al mercado. ¿Si devaluaron antes por qué no lo harían ahora que estarán más apreciados que antes y con el mercado de cambios estresado?

Una vez más, las acciones sin plan, sin rumbo, sin comunicación, dejan a una Argentina en un peor escenario que antes, y medidas de mayor ímpetu, y posiblemente en detrimento de una sociedad agonizante, serán necesarias.

/https://assets.iprofesional.com/assets/jpg/2023/02/550028.jpg)

Otra vez, "El futuro llegó, hace rato".