La recaudación, dependiendo cada vez más de otro impuesto transitorio

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/02/512144.jpg)

Al analizar los datos de recaudación provistos por la Administración Federal de Ingresos Públicos (AFIP), generan atención ciertos datos en materia fiscal que incluso pueden ser contradictorios con la propia discursiva del gobierno de Javier Milei.

Si bien era esperable que la recaudación cayera, producto de la recesión (caída en la actividad), el mayor colapso ponderado se produce por una medida tomada recientemente.

Caída en la recaudación

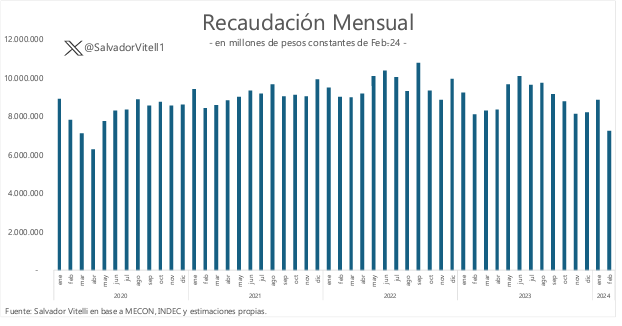

Para los datos de febrero, la recaudación cae 10,8% visto de manera real interanual -es decir, una vez descontado el efecto inflacionario-, llegando así a ser el menor monto recaudado en términos reales desde abril de 2020, cuando estalló la pandemia por COVID-19, y consecuentemente la cuarentena.

Es decir, nos encontramos en niveles inusitadamente bajos de recaudación. Pero, ¿Qué explica esta caída?

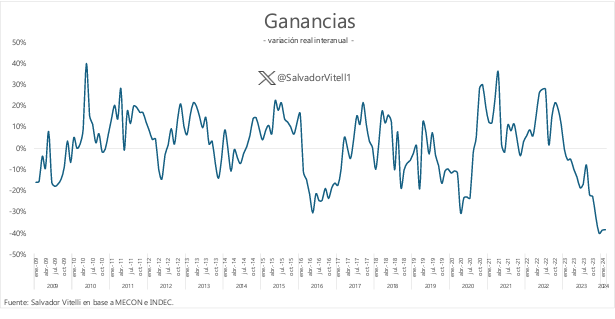

Se debe principalmente a una fuerte reducción en recaudación vía impuesto a las Ganancias, ya que al no tributar la cuarta categoría de acuerdo a lo legislado durante el proceso electoral de 2023 como medida de ayuda fiscal para los contribuyentes, se perdió de vista que se modificaba un impuesto que no solo es representativo en la recaudación mensual, sino que también es un impuesto que se coparticipa (en donde senadores, en representación de las provincias, estuvieron de acuerdo en disminuir los ingresos fiscales de las mismas en pos de la reducción de este impuesto).

Este solo concepto cayó 38,6% real interanual, representando un 78% de la caída global visto de manera ponderada.

Es decir, ahora la cuestión fiscal de las provincias es noticia, mientras que, al momento de legislar indirectamente la pérdida de una gran fuente de financiamiento de las mismas, estuvieron de acuerdo sus representantes.

Si bien la tónica del aumento de impuestos va en contra de la discursiva del gobierno, es esperable, dado el agujero fiscal que representa, el fuerte compromiso fiscal de Nación y la situación de provincias, que la cuarta categoría vuelva a tributar.

Además, destacan otras variaciones interanuales:

- Bienes personales: cae 66,2% real

- Combustibles: cae 69,8% real

- Aportes y contribuciones: cae 23% real

- Derechos de exportación: aumenta 50,9% real

¿Qué contuvo la caída?

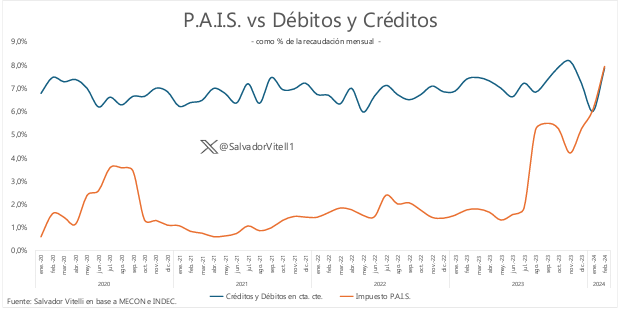

A pesar de las bajas anteriormente mencionadas, lo que impidió que la recaudación cayera más aún fue el impuesto P.A.I.S. (junto con los Derechos de Exportación, aunque en menor medida), el cual aumentó 303% visto en términos reales interanuales. Así, contribuyó a recuperar un 50% en la caída global.

Este tributo aumenta de manera llamativa por tres razones principalmente:

- La devaluación elevó la base imponible.

- El aumento de alícuota para los productos importados al 17,5%.

- Las suscripciones al BOPREAL Serie 2, ya conllevaban la alícuota del 17,5%, mientras que en enero tuvo alícuota 0%.

Fue así como el impuesto P.A.I.S., representó un 8% de la recaudación mensual, un nuevo máximo desde su creación, alcanzando al impuesto a los débitos y créditos (un impuesto altamente nocivo que grava las transacciones brutas, impidiendo el normal desarrollo de los negocios, y consecuentemente el crecimiento de la economía).

Esto es crucial, ya que la recaudación depende cada vez más de un impuesto transitorio, cuya vigencia se encuentra vinculada a la existencia del cepo cambiario, algo que el gobierno actual prometió liberar y que incluso estimaban la eliminación del impuesto P.A.I.S., a finales de 2024.

Si bien el levantamiento del cepo podría conllevar el aumento de recaudación vía otros impuestos por el mayor crecimiento económico y normal desenvolvimiento del comercio exterior, esto tardaría en manifestarse, mientras que los ingresos actuales vía P.A.I.S. son prácticamente inmediatos.

La cuestión fiscal merece ser atendida de cerca, donde el gobierno con fundamentada lógica manifiesta su fuerte preocupación por el equilibrio fiscal, aunque también sus ingresos dependen de impuestos nocivos para la economía y los gastos se reducen mediante licuación, principalmente.

/https://assets.iprofesional.com/assets/jpg/2023/11/563326.jpg)

Se acecha a la cuarta categoría de Ganancias.