"Busca evitar distorsiones": la explicación del equipo de Caputo sobre la nueva restricción al dólar

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/09/603844.jpg)

La nueva restricción cambiaria anunciada por el Banco Central este viernes generó revuelo y malestar en el mercado, que interpretó que se vuelve a aplicar una norma del cepo que el mismo Gobierno había levantado.

La autoridad monetaria comunicó las personas que deseen comprar divisas en el mercado oficial de cambios (MLC) deberán firmar una declaración jurada comprometiéndose a no operar en el dólar MEP y el CCL por 90 días.

Esta "restricción cruzada" había sido levantada con la flexibilización del cepo de abril, pero hace apenas unos días volvió a reinstaurarse para directivos y gerentes de empresas.

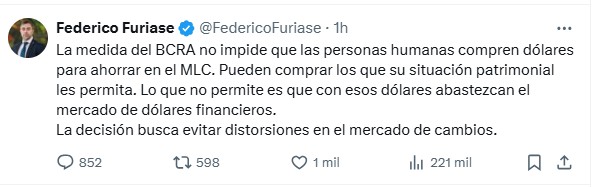

La decisión generó críticas de parte de economistas y, por eso, Federico Furiase publicó un mensaje en X en el que explicó los motivos de la medida.

"La medida del BCRA no impide que las personas humanas compren dólares para ahorrar en el MLC. Pueden comprar los que su situación patrimonial les permita. Lo que no permite es que con esos dólares abastezcan el mercado de dólares financieros. La decisión busca evitar distorsiones en el mercado de cambios", señaló el director del BCRA y mano derecha del ministro de Economía Luis Caputo.

Reacciones del mercado por el "nuevo cepo"

La medida generó críticas y cautela en la city financiera, donde la restricción cruzada es vista como un regreso parcial del cepo cambiario que se había flexibilizado en otros momentos. Desde CGR Consulting señalaron en redes sociales: "Se acabó el rulo" y advirtieron que "el mercado reaccionó ampliando la brecha entre dólar oficial y dólares financieros, volando el MEP".

Gustavo Neffa, director de Research for Traders, señaló: "La brecha cambiaria era cero antes de las elecciones de la provincia de Buenos Aires, subió a 5% después, y con el anuncio del paquete de asistencia del Tesoro de EE.UU. había quedado en 2%. Con esta medida ya no se podrá comprar dólares oficiales y hacer MEP durante 90 días".

Gabriel Caamaño, economista de Outlier, resumió el impacto: "Volvió la cruzada para todos. El cepo. Esto se pone cada vez más feo".

Por su parte, Christian Buteler, analista financiero, comentó: "Increíble, en vez de seguir desarmando el cepo, lo vuelven a armar. ¿La próxima medida será limitar a u$s200 por mes para personas físicas?".

Federico Machado, economista de Economía Open, agregó: "Al reincorporar la restricción cruzada, se limita el arbitraje entre oficial y MEP, con lo cual vuelve la brecha cambiaria y todos los principales efectos nocivos del cepo".

Por su parte, el economista Carlos Rodríguez, exasesor de Javier Milei, cargó duro contra el Gobierno: "Siguen con problemas para llegar tranquilos a las elecciones. Vuelve el cepo. Nos sale caro este Plan Llegar Libertario".

Con esta decisión, el Gobierno refuerza un control que ya estaba vigente para empresas, pero que ahora alcanza a todos los actores del mercado cambiario, generando expectativas de mayor volatilidad y debate sobre su impacto en la economía y en la confianza del sector financiero.

Cómo funcionan los dólares financieros y el "rulo"

El dólar MEP permite comprar divisas a través de la bolsa: se adquieren bonos en pesos que cotizan también en dólares, para luego venderlos y obtener la divisa, evitando el mercado oficial. El contado con liquidación (CCL) funciona de manera similar, aunque la liquidación se realiza en el exterior, requiriendo una cuenta bancaria fuera del país.

El "rulo" consiste precisamente en aprovechar estas diferencias de precios: se compra la divisa donde resulta más barata y se vende donde cotiza más cara. En las últimas semanas, la fuerte volatilidad cambiaria hizo que la cotización oficial se separara de los precios financieros, reactivando este tipo de operaciones. Para el BCRA, el problema es que estas maniobras pueden generar una presión adicional sobre las reservas internacionales, especialmente en días de alta tensión cambiaria.