Cambio de hábitos: con menor inflación, se reduce la mega compra del mes en súper y ganan los comercios de proximidad

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/12/608148.jpg)

Si bien la inflación encadenó tres meses en alza, por arriba del 2%, se encuentra en niveles mucho más bajos que en años anteriores y eso impacta directamente en los hábitos de consumo: se reducen las grandes compras a comienzo de mes en los supermercados y ganan protagonismo los comercios de cercanía.

Otro factor clave en este sentido es un poder adquisitivo que no termina de repuntar y que hace que los consumidores sean más "racionales" y apelen a compras más pequeñas, según revelan expertos.

Este fenómeno se traduce en distintos indicadores, tanto privados como del propio INDEC, que revelan una caída en las ventas en supermercados y autoservicios mayoristas, frente a un mejor desempeño en los comercios de barrio o cercanía.

Cambio de hábitos: se reduce la mega compra en súper y ganan los comercios de barrio

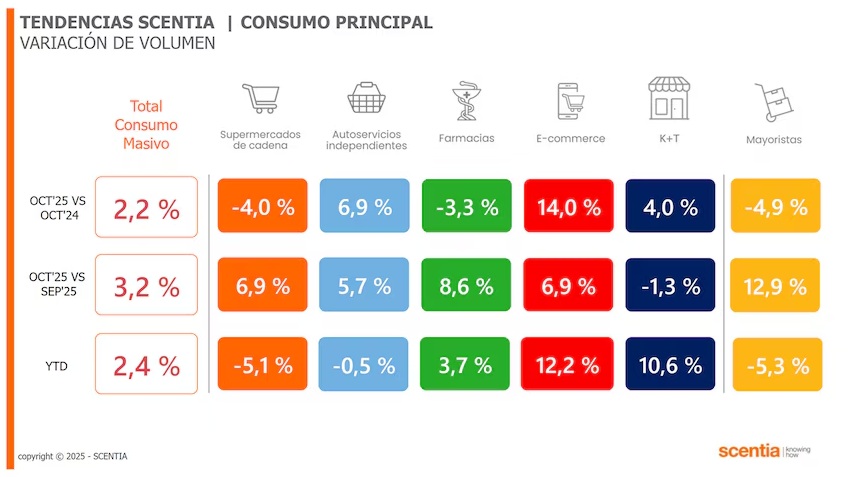

Según el último relevamiento mensual que realizó la consultora Scentia sobre el consumo masivo, en octubre las ventas totales crecieron 2,2% interanual y 3,2% frente a septiembre, confirmando la tendencia de recuperación moderada que se viene observando desde mitad de año.

Sin embargo, detrás del número agregado aparece un mapa muy heterogéneo: los supermercados de cadena y los mayoristas siguen sin lograr repuntar en la variación interanual, mientras que los autoservicios independientes, kioscos, almacenes y el e-commerce consolidan el liderazgo dentro de los canales preferidos por los consumidores.

La dinámica coincide con lo que vienen advirtiendo retailers y analistas a lo largo de 2024: con ingresos todavía rezagados frente a la inflación y cambios de hábito acelerados, la gente se vuelca cada vez más a las compras de cercanía.

La menor inflación hace previsible la planificación de compras de alimentos y otros productos de consumo masivo, por lo que muchas personas que antes "corrían al supermercado" para stockearse y cubrirse de los saltos de precios, dejaron de hacerlo en los últimos meses.

Este fenómeno también responde a la pérdida de poder adquisitivo. "Es algo parecido a lo que pasó en 2002, post crisis, que la gente se volcó a los comercios de barrio. Es un fenómeno normal: la gente apela a la extrema racionalidad, hace compras muy pequeñas. Y aunque el supermercado es casi un 15% más barato que los comercios de barrio, prefieren ir más veces ir a comprar de una, dos o tres cosas a lo sumo", señaló a iProfesional Osvaldo del Río, director de Scentia.

Consumo heterogéneo: cómo evoluciona cada canal de ventas

Según se desprende del último informe de Scentia, con datos a octubre (el de noviembre se conocerá en los próximos días), ene l caso de los supermercados de cadena, el balance volvió a ser negativo: caída de 4% frente al mismo mes de 2024 y un acumulado de -5,1% en los primeros diez meses del año. Los mayoristas replicaron la tendencia, con un descenso de 4,9% interanual y -5,3% acumulado. Ambos continúan siendo los segmentos que arrastran las mayores bajas en todas las canastas analizadas.

Por el contrario, los autoservicios independientes mantienen un recorrido más favorable: crecieron 6,9% interanual y cerraron el acumulado en -0,5%, mostrando una caída mucho más acotada que la del canal moderno. Las farmacias, en tanto, marcaron -3,3% interanual, aunque sostienen un acumulado positivo de +3,7%, una señal del impulso que sigue teniendo la categoría salud.

El e-commerce volvió a destacarse entre los segmentos de mayor dinamismo: avanzó 14% interanual y un muy sólido 12,2% en el acumulado, impulsado por el crecimiento del canal digital de cadenas, farmacias, perfumerías y plataformas puramente online. Los kioscos y almacenes mostraron un incremento de 4% interanual y 10,6% acumulado, aunque con un leve retroceso respecto de septiembre.

Qué productos se vendieron más y cuáles menos

Mirando todos los canales en conjunto, casi todas las categorías operaron en alza en octubre, a excepción de dos: las bebidas sin alcohol, que bajaron 5,1%, y los productos de limpieza del hogar, que retrocedieron 0,6%. En el año, el rubro de bebidas sin alcohol mantiene la única caída generalizada, con -2,5% entre enero y octubre.

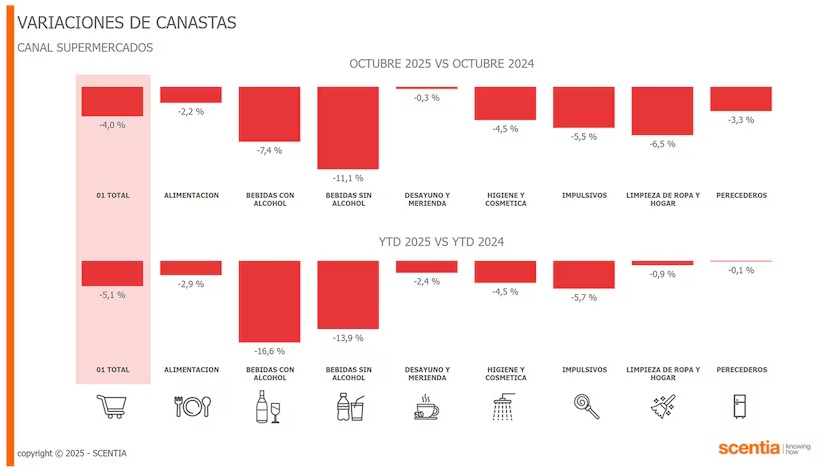

En el canal moderno -los supermercados de cadena-, la foto es más crítica. Todas las categorías presentaron bajas de volumen, con una fuerte contracción en bebidas sin alcohol (-11,1% interanual y -13,9% acumulado). También las bebidas con alcohol sufrieron un retroceso de 7,4% en octubre y 16,6% en los primeros diez meses. Los alimentos de desayuno y merienda, junto con los perecederos, amortiguaron la caída con descensos más moderados: 0,3% y 3,3%, respectivamente.

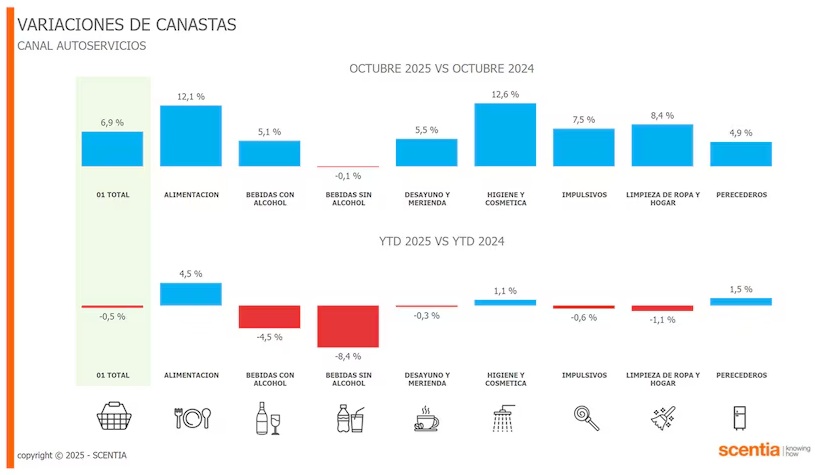

En los autoservicios independientes, el panorama fue casi opuesto: todas las canastas se mantuvieron en positivo, exceptuando bebidas sin alcohol, que cedió 0,1%. Sin embargo, en el acumulado anual aparecen más rubros en terreno negativo —principalmente bebidas—, lo que termina arrojando el resultado general de -0,5%.

Entre los supermercados mayoristas, octubre dejó un escenario complejo. Si bien bebidas sin alcohol repuntó 0,9%, el resto de las categorías cerró en baja. Y en los diez meses del año, todas registran números rojos, con higiene y cosmética liderando las pérdidas con una caída de 11,1%.

El informe de Scentia confirma un patrón que se repite en otros estudios privados y que impacta de lleno en los planes de las grandes cadenas: más allá de una menor inflación, el consumidor argentino busca reducir el gasto por ticket, prioriza cercanía, promociones y compras pequeñas, y migra hacia canales donde percibe mejor precio o mayor flexibilidad.

La recomposición parcial de ingresos aún no alcanza para reactivar de manera homogénea al canal moderno, mientras que los formatos de barrio, el comercio digital y los puntos de venta tradicionales —kioscos y almacenes— continúan ganando terreno. Una tendencia que, según los analistas, podría extenderse en los próximos meses si el consumo sigue apoyándose en compras más segmentadas y menos de "carrito lleno".