Cóctel peligroso en el Banco Central: por qué en el mercado crece el alerta por el dólar y la brecha cambiaria

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/07/499460.jpg)

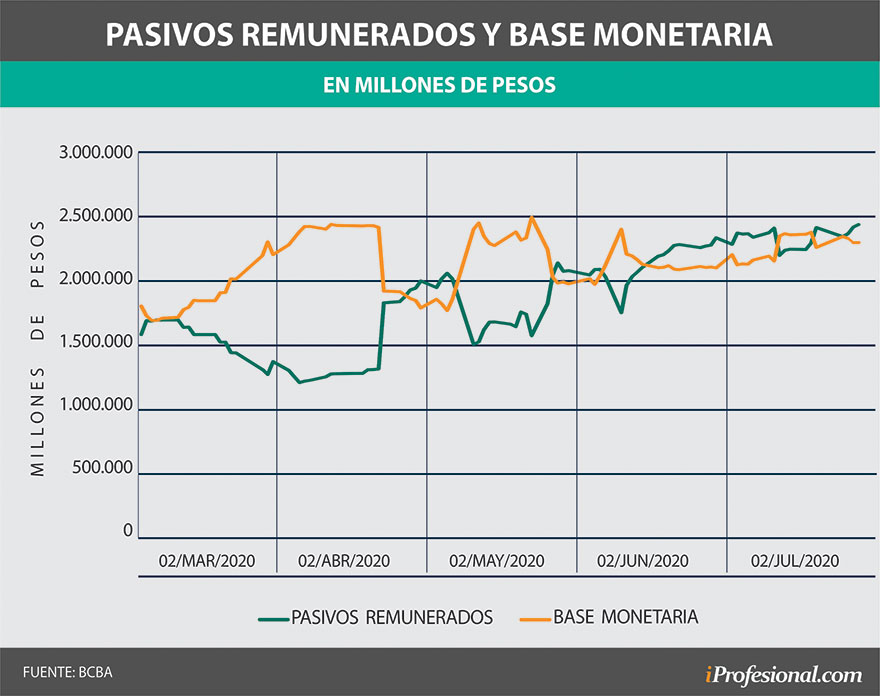

En campaña, Alberto Fernández había prometido eliminar las Leliq. Sin embargo, a más de 7 meses de su llegada al poder no sólo no se eliminó este mecanismo del Banco Central (BCRA) para retirar pesos sino que creció y, junto con los pases, ya superan a la base monetaria.

Las Letras de Liquidez (Leliq), a 28 días, y los pases pasivos a 1 día, son las dos vías que tiene la autoridad monetaria para aspirar parte de los pesos que se ve forzado a emitir, fundamentalmente para financiar al Tesoro.

En lo que va del año, la emisión monetaria ya superó $1,2 billón, de la mano de las políticas expansivas propias de un momento de crisis como el actual. Para retirar parte de ese excedente de pesos, el BCRA recurre a los pasivos remunerados. Los bancos los suscriben como contraparte de los depósitos en pesos, que también crecieron en los últimos meses.

Según los últimos datos, el stock de Leliq es de $1,7 billón y los pases suman otros $730.900 millones. Así, entre ambos pasivos, alcanzan los $2,4 billones. En tanto, la base monetaria es $2,3 billones.

"Si bien el cepo habilitó una baja sensible de la tasa de política monetaria (a 38%, 25 puntos porcentuales por debajo de lo heredado) permitiendo reducir el costo de la esterilización, es cierto que el aumento del stock de Leliq y pases pasivos ya generan un costo de intereses en torno a los $60.000 millones al mes (0,2% del PBI)", calculó la consultora LCG.

Una dinámica peligrosa

Economistas consultados por iProfesional coincidieron en que la dinámica de aumento de los pasivos remunerados es peligrosa.

"En un contexto en el que el BCRA tiene las reservas quietas y con pronóstico reservado, que los pasivos remunerados sigan subiendo es peligroso porque nos acerca a un escenario de descontrol. Cuanto más controlados estén los pasivos remunerados, más estables tienden a ser las perspectivas", consideró el economista Martín Polo.

Alerta dólar: el precio más alto al que podría llegar a fin de año, según economistas y bancos

Por su parte, Matías Carugati, director ejecutivo de Seido, explicó: "Es peligroso por dos razones. Primero, porque los pasivos ya están superando los 8 puntos del PBI. Tal vez están por debajo del pico de 11 puntos que se vio en 2017 pero en unos pocos meses se duplicaron. Entonces, tanto porque son niveles altos como porque se está dando de manera muy acelerada, es un tema que hay que ir monitoreando".

A su turno, Mariela Díaz Romero, economista senior de Econviews, analizó: "La magnitud de la inyección de dinero para asistir al fisco (4 puntos del PBI en la primera mitad del año y un potencial 8 puntos a finales de este año) es importante. De esterilizarse todo lo necesario para que la base monetaria crezca a valores razonables a finales de año, el stock de pasivos remunerados podría subir a 10% del PBI".

De todos modos, la economista dijo que esa magnitud "no es un problema en sí misma". "El problema es que haya una caída brusca de la liquidez bancaria por motivos especulativos o, por ejemplo, que se libere el cepo y una parte de esos pesos se dolarice. Cualquiera de esas situaciones haría que los depósitos en pesos caigan muy rápido y forzaría una caída en el stock de Leliq que los respaldan", señaló.

¿Se puede repetir 2018?

El crecimiento de los pasivos remunerados del BCRA siempre genera alerta, tras la mala experiencia del desarme de Lebac, en 2018. En aquel momento, el desarme terminó con una aceleración en el tipo de cambio y en la inflación, con consecuencias que perduran hasta hoy. En ese marco, los especialistas señalaron algunas diferencias con respecto a la actualidad.

Por el lado más positivo, las Lebac estaban en manos de inversores, muchos extranjeros, que huyeron cuando las condiciones del mercado local cambiaron. Hoy, por el contrario, los pasivos remunerados están en los bancos y son la contraparte de los depósitos.

En cuanto al costado más negativo del análisis, a fin de marzo de 2018, antes de la crisis, el BCRA contaba con reservas brutas por u$s61.000 millones mientras que hoy tiene u$s43.400 millones. Por lo tanto, el poder de fuego para enfrentar una eventual dolarización posterior al desarme es menor.

Alerta por el dólar: este es el listado de los primeros "coleros digitales" escrachados por el Banco Central

Si se toma el conjunto de pasivos remunerados contra las reservas internacionales, la relación está hoy en torno al 80%. Aunque todavía está lejos del 115% que marcaba en marzo de 2018, antes de la crisis, el ratio actual es el mayor en más de dos años.

"Los pasivos del BCRA están creciendo fuerte. Están en el orden de los u$s35.000 millones mientras que antes del sudden stop de marzo de 2018 eran u$s70.000. La diferencia con ese momento es que ahora no hay reservas", sentenció Fernando Marull, economista de FM&A.

Para Polo, el BCRA debería dar señales concretas para evitar un evento traumático al momento de desarmar sus pasivos remunerados. En ese punto, aseguró que será fundamental mantener una tasa de interés positiva para los depósitos en pesos y subirla si fuera necesario.

"Para que esto no se desmadre al estilo de 2018, van a tener que actuar en consecuencia. Si la inflación supera el 3% o 4% por mes y las tasas de plazos fijos siguen al 2,5% mensual, seguramente habrá desarme de colocaciones en pesos. Eso presionaría sobre la brecha y empujaría aún más el tipo de cambio y la inflación", advirtió.

Carugati, en tanto, indicó: "Lo ideal sería poder desarmar esto de una manera no traumática. Es decir, que a medida que la economía se vaya recuperando y haya más demanda de dinero, el BCRA pueda ir desarmando ese stock emitiendo un poco más de pesos".

Sin embargo, el economista puntualizó que, a la salida de la pandemia, la demanda de pesos podría declinar. "Los agregados monetarios aumentaron mucho y muy rápido, en un contexto donde además la demanda de dinero creció por motivos precautorios, por la incertidumbre. Uno esperaría que cuando la cuarentena se termine y la economía empiece a retornar a la normalidad, la demanda de dinero podría llegar a caer", estimó.

Presión sobre el dólar

No todo es dólar ni blue: estas son las cuatro mejores inversiones en lo que va del año

El mercado cambiario es la caja de resonancia del exceso de pesos. Con el cepo vigente, las presiones se ven en el dólar financiero y en su brecha con el tipo de cambio oficial.

"El patrimonio del BCRA, que equivale a las reservas netas y las posiciones de futuros menos los pasivos remunerados, está hoy en -u$s32.000 millones. Es un nivel parecido al de marzo de 2018. ¿Cómo se arregla eso? Lamentablemente, licuando. Si no crece el activo, hay que bajar el pasivo. Mientras el BCRA siga defendiendo el tipo de cambio oficial, los pasivos remunerados van a seguir aumentando y la presión se va a ver en la brecha con el dólar financiero", alertó Marull

"Todo el tema monetario le pone presión al dólar. Por ahí se van a terminar canalizando los desequilibrios. Tantos pesos dando vueltas están presionando sobre el mercado de cambios y el Gobierno respondió con regulación para limitar la demanda. Eso generó las brechas cambiarias y luego las regulaciones, que trataron de acotarlas un poco", sostuvo Carugati.

La brecha siempre se traduce en una mayor presión devaluatoria sobre el tipo de cambio oficial. Si este termina cediendo, también se deteriorarán las expectativas de inflación. "Si las presiones sobre el dólar terminan materializándose en un salto del tipo de cambio o en una depreciación más acelerada, obviamente eso va a influir sobre la inflación", dijo Carugati.

"El problema para la inflación hoy es la brecha: está muy alta y genera presión sobre el tipo de cambio oficial. Eso hace que tarde o temprano haya un salto devaluatorio, porque el mercado no cree que se pueda defender para siempre la moneda, sobre todo con el nivel de reservas actual. En el corto plazo se puede mantener pero en el mediano plazo no es creíble", coincidió Díaz Romero.

Y añadió: "Ahora, con una brecha que ya es alta, y una cantidad de dinero en constante aumento, se generan muchos riesgos para la inflación, no alcanza los controles cambiarios. La tasa en pesos tiende a caer, la brecha sube y eso se traslada a expectativas de inflación mayores".

Polo, en cambio, no ve presiones adicionales sobre el dólar oficial o la inflación en los próximos dos meses. No obstante, resaltó que es fundamental que el Gobierno utilice ese tiempo para "dar señales de que hay un horizonte más allá de la cuarentena, especialmente en términos de deuda y del programa fiscal".