Alerta dólar: aparece un aliado inesperado que podría reducir la brecha cambiaria

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/11/507420.jpg)

Entre otros factores, el mes de diciembre suele asociarse con el ascenso de los reclamos sociales. Se suele asociar menos con otro factor, aunque su presencia sea más regular: una alta estacionalidad en la demanda de dinero, que luego empieza a flaquear desde febrero. Esa estacionalidad puede ser un aliado inesperado para reducir la brecha aún más.

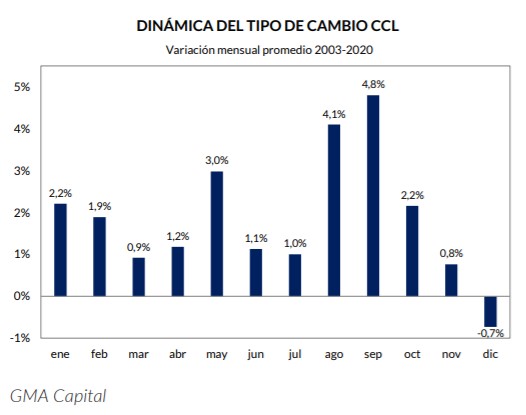

"Un reflejo de la preferencia por los pesos hacia fin de año es la variación del tipo de cambio. Lo que se puede ver es que, en los últimos 17 años, diciembre es el mes en el cual el dólar ‘Contado Con Liqui’ menos sube. Es más, la media arroja que el CCL cayó 0,7% en el doceavo mes entre 2003 y 2019. Este hecho estadístico podría dar un poco de aire y margen de maniobra a la economía, luego del ‘asedio cambiario’ que registró durante buena parte del año", sostiene un informe de GMA Capital.

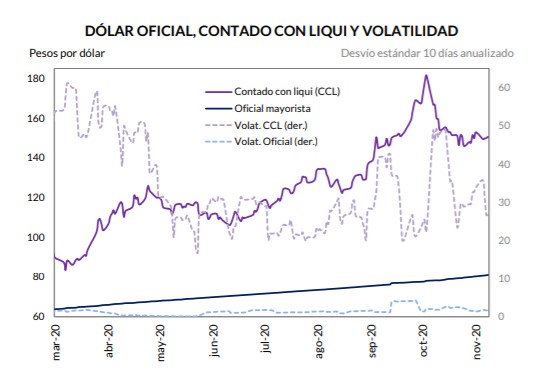

Si bien el CCL ya no está en los máximos de octubre, persiste en la zona de $145-150 y consolida una brecha que es muy perjudicial para la economía y, sobre todo, para el BCRA.

Además, la última regulación de la CNV debería ayudar a descomprimir la brecha mientras que el lento crecimiento de la economía jugará en contra.

Cuál es el aliado que puede ayudar a bajar la brecha cambiaria

Desde el 22 de octubre, el CCL bajó $31 o 17% desde $181 hasta $150 mientras que el MEP retrocedió $16 (10%) desde $163 hasta $ 147. Así, según los datos de GMA, la brecha se hundió 46 puntos en el caso del CCL y 27 puntos en el del MEP. Además, dice GMA, el CCL está menos volátil, es decir, más estable.

"A pesar de este logro de pax cambiaria, la nueva zona de confort sigue siendo elevada. El CCL es 17% más alto que el 15 de septiembre mientras que el MEP es 21% superior. En términos de brecha, hay 20 y 15 puntos de distancia, según el precio CCL o MEP, respecto de la situación de hace poco más de 2 meses (…) Si bien diciembre podría dar un respiro en términos de la estacionalidad de la demanda de dinero, de no mediar noticias favorables relacionadas a un acuerdo con el FMI y el esbozo de un plan económico avalado por todo el arco político, el exceso de pesos podría recalentar nuevamente los tipos de cambio libres en los albores de 2021", concluyeron desde GMA.

Alberto Fernández y Guzmán apuestan a los dólares de la soja

En los últimos días, la soja tocó el precio más alto de los últimos cuatro años, y encendió la discusión respecto a qué "mano" adicional le puede brindar al Gobierno este probable ingreso extra de dólares, por la liquidación de las exportaciones.

Incluso, algunos economistas, con calculadora en mano, se preguntan si esta diferencia a favor de divisas que obtendrá el Estado puede llegar a evitar, o no, una devaluación.

Lo cierto es que la tonelada de soja superó los u$s 437, hecho que ha despertado muchas expectativas en cuanto a si Argentina puede captar este "viento de cola" y, por lo tanto, aliviar las tensiones en el mercado cambiario.

Para responder este interrogante que se abre, es importante analizar las causas que están detrás de esta suba dentro del conjunto de variables que intervienen en el mercado de cambios, para conocer cuál es el panorama general que trasciende una de las tantas variables, que es el valor de uno de los commodities.

En este escenario, hay una pregunta que ronda en la City: ¿los dólares de la soja pueden evitar una fuerte devaluación de la moneda?

"Una primera causa del rebote del precio de la soja es el repunte de la actividad en los principales mercados internacionales, de la mano de menores restricciones y cuarentenas. A modo de ejemplo, en Estados Unidos el nivel de actividad está sólo un 3% por debajo de los niveles pre-pandemia, mientras que en Argentina el EMAE muestra para el 2020 un caída acumulada a agosto del 12,5%, o del 11,6% interanual", afirmó Roberto Geretto, economista jefe del banco mayorista CMF.

Esto se explica, según este economista, por las amplias medidas de estímulos realizadas en las principales economías, donde Argentina no tiene esas mismas herramientas para utilizar a nivel local.

"El país no puede tomar deuda por estar en default, tampoco hay reservas suficientes, y una política monetaria expansiva es menos efectiva que en los principales mercados, porque en momentos de crisis el público demanda menos pesos, todo lo contrario de lo que ocurre con el dólar. Sólo ayudó en este punto el bajo nivel de monetización al inicio del 2020", resume Geretto a iProfesional.

A su vez, existen otras señales que brindaron impulso a la economía mundial, más allá de la actual segunda ola de contagios de Covid-19 en Estados Unidos y Europa se presentaron como un nubarrón, que son los recientes anuncios de los avances en el desarrollo de varias vacunas con alta efectividad, que ayudaron a que los temores no se incrementen.

"Por tanto, no se espera que haya nuevas medidas masivas de confinamiento en dichos países, consolidándose el repunte económico post-pandemia", asegura Geretto.