El mercado ve lejano el acuerdo con el FMI y "huele" default: el castigo a los bonos argentinos no se detiene

/https://assets.iprofesional.com/assets/jpg/2021/03/513890.jpg)

Analistas consultados por iProfesional consideran que el derrumbe de los últimos días en las cotizaciones se debe en parte a que ha cesado en parte la intervención del Banco Central en ambos tìtulos con la intención de impedir una disparada del dólar en el período preelectoral.

Pero existe un motivo mucho más delicado, que se ve reflejado en los informes que emiten bancos y sociedades de bolsa.

La cuestión de fondo es que una vez más crecen los riesgos de un nuevo default que obligue a una nueva reestructuración de la deuda.

Esa apreciación se basa en el hecho de que luego de las elecciones legislativas no se advierten cambios en el manejo de la cosa pública al tiempo que las tratativas con el Fondo Monetario Internacional no avanzan, más por diferencias internas de la coalición gobernante que con el organismo internacional de pagos. Mientras tanto, el "tic tac" del reloj sigue avanzando y los plazos se acortan.

En opinión del analista Agustín Cramo, "lo único que importa es si se avanza o no en las negociaciones con el FMI, con plazos que se acortan pues los días hábiles hasta las fiestas navideñas son contados y bien se sabe que las oficinas de Washington quedan desiertas unos cuantos días antes y hasta la primera semana de enero".

"Los bonos argentinos están retrocediendo a territorio de default mientras el riesgo político se eleva y se han empantanado las conversaciones con el Fondo Monetario Internacional (FMI) para renegocia alrededor de u$s45.000 millones en deuda que el país productor de granos no puede pagar", señala un artículo de la agencia Reuters, que brinda un alarmante diagnóstico sobre la realidad del país.

Y añade: "La nación sudamericana, golpeada en los últimos años por crisis económicas y de tipo de cambio, reestructuró su deuda internacional con acreedores privados el año pasado, lo que generó una suba en el precio de los bonos cerca de los 40-50 centavos de dólar. Sin embargo, los precios volvieron a hundirse, impactados por la lentitud en la negociación con el FMI y el complejo contexto político luego de que la coalición peronista gobernante sufrió una dura derrota en las elecciones legislativas de medio término este mes, lo que afectó su posición en el Senado. El resultado había sido anticipado por la derrota en las elecciones primarias (PASO), que motivó un importante recambio en el Gabinete".

En este contexto, el riesgo país elaborado por JP Morgan volvió a subir hasta alcanzar los 1.822 puntos básicos este jueves, el nivel más alto desde la reestructuración de deuda del año pasado. Consultado por Reuters, el economista Gustavo Ber afirmó que el índice actual está a la par de los "niveles de default".

Los bonos valen cada vez menos

A mediados de septiembre de 2020 concluyó el último canje de deuda impulsado por el Gobierno, con un elevado grado de aceptación, aunque quedó un porcentaje muy bajo que no aceptó los términos de la oferta oficial.

Lo más destacado de los resultados fue la aceptación del 98% en el Bonar 24 y el Bonar 20 y del 99% en el Discount en dólares, mientras que en el Par en dólares fue del 95 por ciento.

Los nuevos Bonos se emitieron en dólares bajo Ley Argentina y exranjera y tenían vencimientos en los años 2030, 2035, 2038 y 2041, según los términos de la oferta.

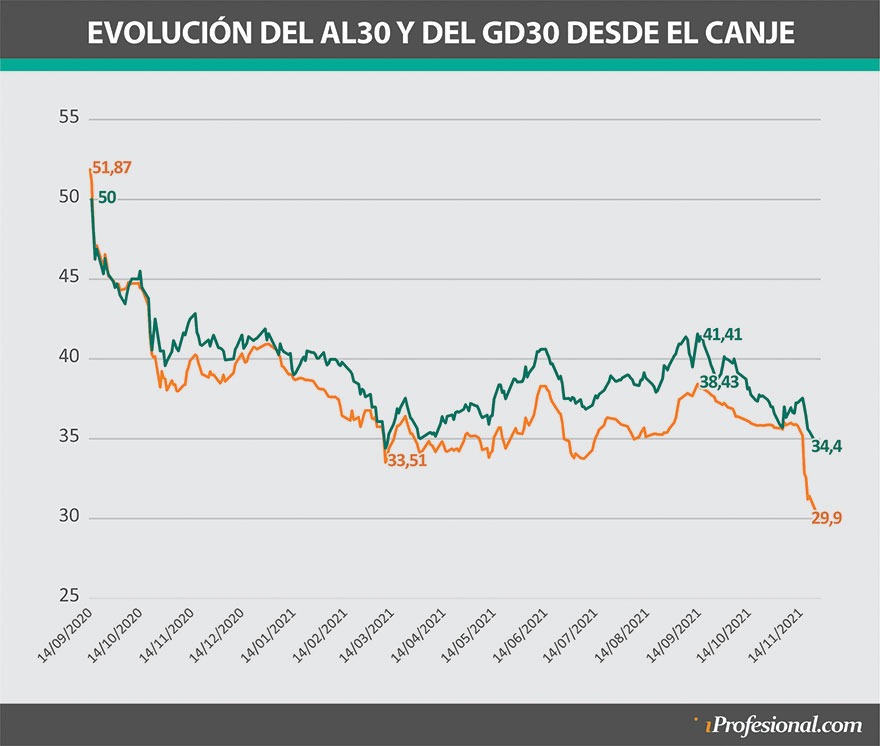

De estos bonos el que acapara la atención por el volumen operado es el Bonar 2030 o AL30, seguido por el Global 2030, cuyo código en el mercado es GD30, pues ambos son utilizados para operar dólar MEP y contado con liquidación, pues cotiza tanto en pesos, como en dólares D (para MEP) y C, para el conta con liqui.

En ambos casos, los plazos de amortización de capital son similares, pues comienzan pagando la primera cuota equivalente al 4% y las restantes 12 equivalentes al 8% del mismo.

En lo que hace al pago de intereses, los dos bonos muestran un esquema que parte del 0,50% anual hasta 2027, que trepa al 0,75% entre ese año y del 1,75% hasta su vencimiento en 2030.

Si ambos muestran un flujo de fondos similar, cabe preguntar por qué uno paga más que otro, o dicho de otra manera, por qué su precio es menor. La respuesta es sencilla: el Bonar 2030 se emitió bajo ley local y el Global 2030 bajo ley extranjera.

Esta diferencia es la que hace que el primero de ellos pague una tasa de interés del 26,8%, mientras que el segundo el 24,7%.

Ello se refleja en el precio de los bonos, pues mientras que el AL30 cotiza por primera vez por debajo de los u$s30, el GD30 se ubica cuatro dólares por encima. Ello implica, según los analistas de Portfolio Personal Inversiones que el spread entre ambos es de 318 puntos básicos. Dicho de otra manera, la diferencia que existe entre un bono con legislación extranjera y otro sujeto a la ley argentina.

No obstante, cabe mencionar que esta diferencia se amplió en forma considerable en los últimos días, pues desde su emisión el promedio rondó los dos dólares frente a los más de 4,30 dólares de los últimos días.

Si se extiende la mirada y se analiza lo sucedido desde su creación, surge que el AL30 surgió del canje a u$s51.87, para luego moverse en una banda que va del 35% al 40 por ciento. Pero ese piso se perforó luego de las elecciones legislativas, ya que en los últimos días perdió el 16% de su valor para ubicarse en los 30 dólares. Es decir que si se compara el precio de origen, el AL30 perdió el 42% de su cotización.

Por el lado del GD30 la cuestión no es mucho mejor, pues entre puntas perdió el 20%, pues arrancó a u$s50 y hoy "vale" poco más que 34 dólares.