Préstamo personal: ¿Cuánto puedo pedir para pagar una cuota mensual de $15.000?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/06/537639.jpg)

Al momento de evaluar la posibilidad de obtener un préstamo personal por lo general se suele decidir en primera instancia el monto a pedir, pero no siempre se tienen en cuenta una serie de elementos a tener en cuenta. Entre ellos se pueden mencionar aquellos que son clave: la tasa nominal de interés anual, que será la clave para determinar no solo la cuota a pagar, sino también la composición de la misma.

En tal sentido, el sistema de amortización o repago de la deuda adoptado por la mayoría de los bancos es el denominado francés. Este se basa en el pago de cuotas iguales y consecutivas, en las cuales el interés se calcula sobre saldos y la amortización surge de la diferencia entre la cuota y el monto de los intereses.

Obviamente cuanto mayor es el interés, mayor será la cuota y menor lo destinado a la cancelación del préstamo. No obstante, como se trata de intereses calculados sobre saldos, en la medida que el préstamo avanza en el tiempo, estos disminuyen al tiempo que se acelera el pago del capital adeudado. Debe tenerse en cuenta que con este sistema al final del plazo establecido, el capital se cancela en un 100%.

Pero más allá de la cuota pura hay otros aspectos a tener en cuenta, como por ejemplo el pago de IVA sobre los intereses de cada cuota, que es del 21%. Al ser los intereses decrecientes, la aplicación del impuesto también irá descendiendo. Finalmente, deberá sumarse otro costo como es la comisión mensual que cobra la entidad.

En la práctica, tanto el IVA como aquellas comisiones que se cobren pasan a formar parte del Costo Financiero Total (CFT), que es la variable que hay que tener en cuenta al momento de evaluar la conveniencia o no de solicitar un préstamo, pues es una cifra en porcentaje que representa el costo total que tiene un préstamo, incluyendo todos los gastos que pudieran estar asociados y que se cobrarán durante la vigencia del mismo.

Es por ello que es muy importante conocerlo de antemano, pues es la principal variable que se debe tener en cuenta a la hora de pedir o comparar un préstamo o crédito.

De este modo, el Costo Financiero Total nos permite conocer el costo global que deberemos afrontar como clientes de un préstamo personal, prendario, hipotecario, o el que sea y es por eso que es mucho más importante que la tasa de interés. Incluso, muchas veces sucede que un préstamo tiene una tasa de interés baja con respecto a otros, pero su costo financiero total puede ser muy superior.

¿Cuánto puedo pedir con una determinada cuota?

Otra forma de analizar la posibilidad de obtener un préstamo personal es ir por el lado de la cuota que se puede o se está dispuesto a pagar. Es decir, una vez despejado este punto, tratar de establecer que monto se puede solicitar, para lo cual se debe tener muy en cuenta los plazos en los que se quiere devolver el préstamo.

Un ejemplo concreto

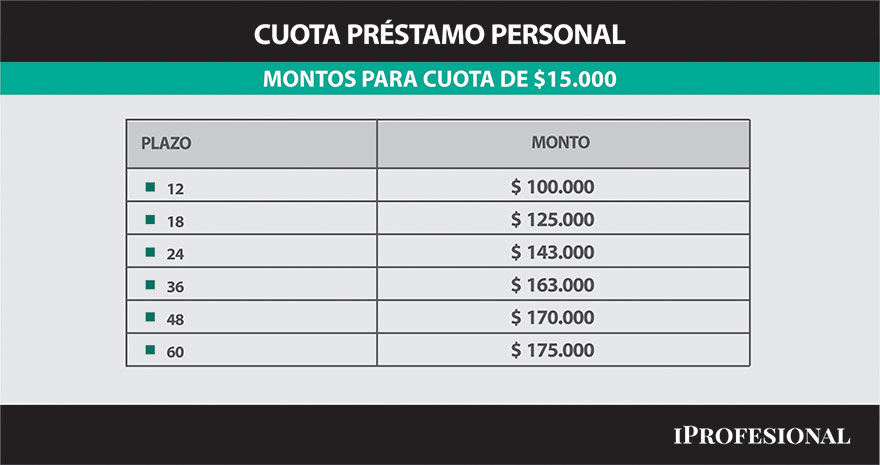

A fin de ilustrar lo expuesto, se tomará en cuenta la información que ofrece en su web el Banco Nación y se tomará como referencia una cuota de $15.000, que es la que se puede acceder con un ingreso del grupo familiar de por lo menos $50.000

En función de las tasas de interés, y comisiones que fija el Banco, se calcularon los montos a los que se podría acceder en diferentes plazos.

En tal sentido, para esa cuota de $15.000, los montos serían los siguientes, según los plazos:

Una vez conocidos los montos que se pueden solicitar, la pregunta que se suele hacer es cuánto se terminará devolviendo al final del préstamo, lo cual se responde multiplicando la cuota por la cantidad de meses, lo cual es un error. La forma correcta de evaluar el monto a devolver es mediante lo que se denomina "valor actual" de cada cuota.

Pero curiosamente, si se prevé que la tasa de inflación mensual será similar a la actual, es decir del orden del 7%, se concluye que para todos los casos se estará devolviendo un 20% por encima del monto solicitado.

En definitiva, no todo pasa por saber la tasa nominal y cuánto se puede pagar por mes. Para evitar tener problemas a futuro, lo mejor es tener en cuenta todos los factores que juegan en la composición de este tipo de préstamos.