Anticipos extraordinarios: cuando lo provisorio se vuelve definitivo y sin reconocer la inflación

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/03/570414.jpg)

Si hay algo en que coinciden los diferentes gobiernos que se suceden, es en establecer anticipos de impuestos para hacer poder frente a los gastos del Estado, que están justificados o no. Incluso, entre ellos se acusan mutuamente de aumentar los impuestos, incitando en algunos casos a la desobediencia fiscal. Sin embargo, los que acusan en su propia gestión también aumentan los tributos.

Sumado a las retenciones y anticipos existentes, a los que no se le ajustan los mínimos y los tramos de las escalas desde hace muchos años; y a los que se le impide aplicar la actualización por inflación, ocurrida desde el momento del pago hasta el día en que se realiza el cómputo en la declaración jurada anual, se crean anticipos extraordinarios.

Eso ocurrió el año pasado cuando el gobierno anterior, por medio de la AFIP, aprobó la resolución 5391, que aún sigue vigente ya que este gobierno tampoco derogó.

Se trata de una norma que creó un anticipo extraordinario representado con un pago a cuenta adicional del impuesto a las ganancias que tienen que abonar las sociedades, las asociaciones, las fundaciones, los fideicomisos y los fondos comunes de inversión en la medida que se produzcan determinadas situaciones. Estos pagos extraordinarios, se suman a los que por normas anteriores vienen abonando.

Las dos condiciones de los anticipos extraordinarios

En este caso, el anticipo que viene rigiendo desde el año pasado, para que sea exigible tiene que cumplir las siguientes dos condiciones:

- Que todas las empresas y entidades mencionadas, hayan presentado una declaración jurada anual del impuesto a las ganancias con un resultado impositivo sea igual o mayor de $600 millones, sin que el mismo se deduzcan los quebrantos impositivos de ejercicios anteriores. Dicho sea de paso, es importante recordar que la AFIP no acepta que los quebrantos anuales se ajusten por inflación, en el momento de descontarlos en los años siguientes.

- En la última declaración anual presentada, no se haya determinado impuesto a pagar.

El pago a cuenta extraordinario equivale al 15% que se aplica sobre el resultado impositivo del período fiscal anterior, como se dijo antes sin deducir los quebrantos impositivos de los años anteriores. El anticipo adicional se tiene que abonar en tres cuotas iguales y consecutivas.

Quedaron excluidas de pagar este anticipo aquellas empresas que tenían vigente un certificado de exención para el pago del impuesto a las ganancias. Por otro lado, este pago adicional no podrá considerarse en la estimación de reducción de los anticipos del impuesto que tramiten.

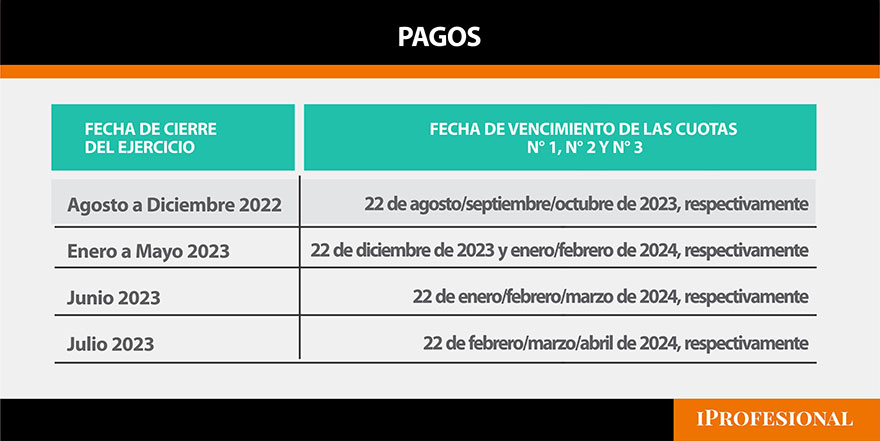

El próximo mes, residualmente, queda limitado para las sociedades y entidades que cerraron su ejercicio comercial en el mes de julio del 2023.

Estos pagos, que ya vienen desde el año pasado, son los siguientes:

Anticipo extraordinario y fundamentaciones

En los considerando de la medida, este anticipo extraordinario el gobierno anterior lo fundamentó en "la implementación de diversas políticas públicas destinadas a consolidar la recuperación económica, el país inició una etapa de crecimiento económico que se sostuvo durante todo el año 2022 y se prolonga en el presente"

"Que, en este contexto, se ha observado que algunos actores económicos se han visto beneficiados al obtener ingresos extraordinarios por la producción y/o comercialización de ciertos productos así como la prestación de determinados servicios. Que, en esa coyuntura, se estima necesario que El Estado implementa herramientas que coadyuven a la redistribución progresiva de los ingresos, en aras de paliar las desigualdades y reducir los impactos negativos sobre los sectores más vulnerables de la población."

Esta norma que viene del año anterior, tampoco fue derogada por el nuevo gobierno al momento de asumir. El problema más grave provoca, tanto los adelantos ordinarios como los extraordinarios, es que en el momento de descontarse, en algunos casos abonados un año antes del vencimiento de la presentación anual, se realiza en valores históricos, con una inflación anual que supera el 200 por ciento.

/https://assets.iprofesional.com/assets/jpg/2023/01/549069.jpg)

Este es otro ejemplo que demuestra que la verdader a tasa efectiva del impuesto a las ganancias que pagan las empresas y las personas, supera holgadamente la alícuota nominar máxima del 35% , que se encuentra establecida en la ley.