La inversión clásica que no pasa de moda y que bate récords: viene de subir casi 70% en 2025

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/01/590857.jpg)

El oro volvió a relucir en 2025, cerrando el año con una suba de alrededor del 66%, alcanzando los u$s4.365 por onza. En un contexto dominado por la tecnología y los activos de riesgo, el metal precioso se convirtió en una de las grandes inversiones del año.

Dado que el oro no es un activo asociado al crecimiento acelerado o a la moda financiera, sino mas bien un instrumento de cobertura, lo que dice el incremento en su precio es algo mas profundo: cambios en la política monetaria, tensiones geopolíticas, dudas en el dinero fiduciario y un sistema monetario en expansión que genera incertidumbre.

Primer gran rally del oro vs. Era del dólar fuerte

Para entender el regreso a la escena del oro, es necesario mirar más allá y recorrer su historia reciente. La década de 1970 marcó un quiebre, cuando Estados Unidos abandonó definitivamente el patrón oro en 1971. A partir de ese momento, el precio del oro quedó "liberado" y comenzó una etapa de fuerte revalorización.

El contexto fue y sigue siendo clave. La crisis del petróleo, la inflación acelerada y los conflictos internacionales impulsaron una suba histórica entre 1971 y 1980, cuando el precio pasó de u$s35 a u$s850 por onza. El metal funcionaba como refugio ante la pérdida de confianza en el dinero. El punto culminante fue la invasión soviética a Afganistán, en medio de la guerra fría y la incertidumbre global, el oro llegó a un máximo que, ajustado por inflación, equivale hoy a u$s2.800 por onza.

Durante la década del 90, luego de una política monetaria fuertemente contractiva para contener la inflación, las tasas de interés reales se encontraban elevadas y el dólar se consolidó como moneda fuerte. Para entonces, el oro perdía protagonismo y los inversores dejaron de buscar refugio en él. El resultado fue estabilización del precio y caída en términos reales: en 1990 la onza cotizaba alrededor de los u$s400 y a comienzos del nuevo siglo llegó a 280 dólares.

No puede considerarse un fracaso del oro, sino un período de fortaleza del dólar. Mantener dinero o activos financieros tradicionales resultó mas eficiente que resguardarse en el metal.

Siglo XXI: correcciones vs. tiempos de crisis global

Con el cambio de siglo, en los primeros años de los 2000, el precio del oro mostraba una tendencia alcista pero moderada. El giro llegó en 2006 cuando la onza cotizaba en u$s555 y luego de seis años, su precio nominal aumentó un 207% y en términos reales superó el 165 por ciento.

El primer gran hito se produjo en febrero de 2008, cuando el metal superó los 900 u$s/onza. La crisis financiera global reactivó la demanda de activos refugio en medio del colapso del sistema hipotecario y la quiebra de instituciones financieras. A ese shock se sumaron poco después, las tensiones derivadas de la crisis de deuda europea.

En 2011, el oro alcanzó un nuevo récord histórico al tocar los u$s1.922 por onza. Nuevamente, la incertidumbre global, las políticas monetarias expansivas y el temor a una crisis sistémica consolidaron su rol como refugio.

Como en ciclos anteriores, el fuerte avance del oro dio paso a una etapa de corrección y estancamiento, entre 2012 y 2018. El equilibrio volvió a romperse en 2020 con la irrupción de la pandemia de Covid-19, que provocó una respuesta monetaria y fiscal sin precedentes, reavivando los temores sobre la estabilidad económica global. En ese escenario, el oro alcanzó un nuevo récord superando por primera vez la barrera de los 2.000 u$s/onza.

Al año siguiente, ya el precio consolidaba los niveles elevados pero sin nuevos máximos, marcando una pausa. Este comportamiento reforzó su condición de activo refugio: el oro no responde a la euforia, sino a la incertidumbre.

Del shock pandémico al rally de 2025

Entre 2020 y 2024, el precio del oro acumuló una suba cercana al 73%. Solo en 2024, el metal marcó 40 máximos históricos, mientras la demanda global y oferta alcanzaban récords.

Detrás del rally reciente, confluyeron dos fuerzas clave. Por un lado, la demanda persistente de los bancos centrales, que vienen incrementando sus reservas de oro como parte de un proceso gradual de diversificación y menor dependencia del dólar. Por otro, el regreso de los inversores financieros, que volvieron a posicionarse en el metal tras años de baja exposición.

El catalizador final fue el cambio en las expectativas de política monetaria en Estados Unidos. Con el mercado empezando a descontar un ciclo de tasas más bajas hacia adelante, los rendimientos reales cedieron terreno y el oro recuperó su rol histórico como cobertura frente a la incertidumbre macroeconómica.

Oro vs. dinero fiduciario

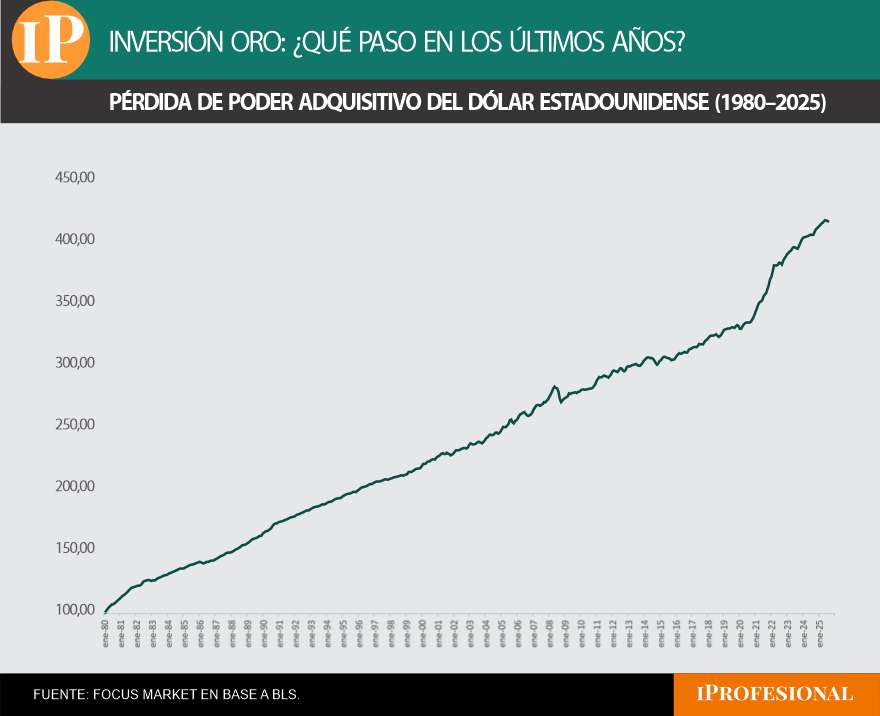

La historia del oro es, en gran medida, la historia del dinero fiduciario y de su poder de compra en el tiempo. Los datos de inflación de Estados Unidos muestran que, tomando enero de 1980 como base 100, el índice de precios al consumidor (CPI) alcanza 416 puntos en diciembre de 2025. Esto implica que el dólar perdió cerca del 76% de su poder adquisitivo en los últimos 45 años: un dólar de 1980 equivale hoy a apenas 24 centavos.

Durante buena parte de las décadas de 1980 y 1990, esa pérdida fue relativamente contenida, esto explica por qué, ajustado por inflación, el precio del oro mostró una tendencia descendente durante más de dos décadas: no porque el metal fallara, sino porque el dinero funcionaba.

El punto de inflexión se produce a partir del siglo XXI donde, desde el 2000 hasta 2025, el nivel de precios prácticamente se duplicó. Este proceso se aceleró especialmente tras la pandemia, cuando la expansión monetaria, el aumento de la deuda y la persistencia de tasas reales bajas deterioraron el poder adquisitivo del dólar a un ritmo más rápido. En ese nuevo contexto, el oro recupera su rol histórico. No porque genere rendimiento, sino porque preserva valor frente a una moneda que pierde capacidad de compra de manera estructural.

Oro y acciones: cobertura vs. crecimiento

Comparado con los activos productivos, el desempeño del oro muestra otra faceta clave. Si bien el oro preserva valor en determinadas circunstancias, su desempeño nominal de largo plazo es significativamente inferior al de los activos productivos como las acciones. El oro actúa como cobertura frente a inflación, crisis financieras y tasas reales negativas que como motor de crecimiento.

El factor clave: tasas reales

Cada vez que el rendimiento real de los bonos estadounidenses cae o se vuelve negativo, el atractivo del oro se fortalece.

En la década de 1980, con tasas reales elevadas, el oro perdió relevancia. En cambio, en los períodos de política monetaria expansiva o expectativas de la misma, como 2008, 2020 y 2025, el metal recuperó protagonismo.

En definitiva, lo que muestra el recorrido del oro desde los años 80 hasta hoy deja una enseñanza clara: no es un activo de moda ni una apuesta especulativa permanente. Su valor emerge cuando el sistema monetario entra en tensión.

Durante décadas, el dólar fue una reserva de valor efectiva. Cuando ese equilibrio se sostuvo, el oro perdió protagonismo. Cuando comenzó a resquebrajarse, el metal volvió a escena.

En ese sentido, el rally de 2025 lo confirma. El oro no lidera los ciclos de crecimiento, pero reaparece cada vez que la confianza en el dinero y en las reglas del sistema vuelve a ponerse en duda.