El BCRA busca reactivar el crédito en pesos y vuelve a flexibilizar los encajes bancarios

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/11/607010.jpg)

El Banco Central de la República Argentina (BCRA) volvió a flexibilizar los criterios de encajes bancarios. Son las reservas que las entidades deben mantener inmovilizadas por cada peso que captan del público.

La medida llega tras meses de restricciones extremas. Antes de las elecciones legislativas, el Central había llevado estos requisitos a su máximo nivel en 30 años, lo que disparó las tasas de interés y dejó estancado el crédito en pesos.

Ahora, con el dólar calmo y la economía necesitando recuperar la palanca crediticia, la autoridad monetaria da marcha atrás. Las nuevas reglas entran en vigencia desde mañana mismo.

Son ajustes que en apariencia lucen menores. Pero en la práctica, darán a los bancos mayor margen de maniobra para administrar su liquidez.

Qué cambia en las reglas de encajes desde mañana

El BCRA baja la integración diaria mínima permitida del 75% al 65%. Ese porcentaje había llegado al 95% en el pico restrictivo previo a las elecciones.

¿Qué significa esto? Los bancos podrán cumplir con menos dinero inmovilizado cada día. Eso les da flexibilidad para operar.

Además, la entidad elimina los plazos mínimos y máximos de los bonos en pesos que los bancos pueden usar para integrar parte de la exigencia. La idea es ampliar el universo de títulos y darle a las entidades mayor flexibilidad para transformar activos en liquidez regulatoria.

Con esta medida, los bancos tendrán más alternativas al momento de constituir encajes. Podrán elegir entre más instrumentos sin restricciones de plazo.

Cómo funciona el sistema de encajes actual

El esquema vigente establece una exigencia general del 45%. Los bancos deben mantener encajados $45 de cada $100 que captan del público.

Esa cifra se divide en dos partes:

- 31,5% en efectivo (pesos inmovilizados en el BCRA)

- 13,5% en títulos públicos en pesos (bonos del Estado argentino)

Este criterio dual busca moderar el costo financiero de mantener tanto dinero inmovilizado. Los bonos generan algún rendimiento, a diferencia del efectivo.

Aun así, el nivel de encajes argentino se mantiene por encima de los promedios regionales. También supera las medias históricas locales, pese al recorte que entró en vigencia a principios de mayo.

Por qué el BCRA había endurecido tanto las normas

La restricción extrema llegó en un contexto político y cambiario tenso. El gobierno quería evitar presiones sobre el dólar antes de las elecciones legislativas.

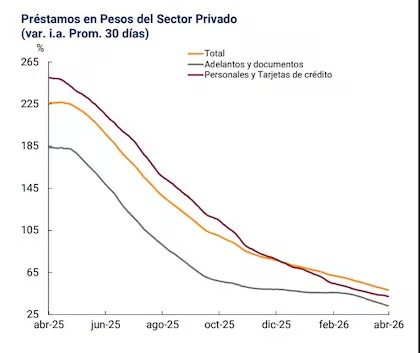

La decisión tuvo efectos colaterales inmediatos. Las tasas de interés volaron, la irregularidad de las carteras bancarias se disparó, y el crédito en pesos quedó congelado durante meses.

Ahora, con el dólar estable y las elecciones superadas, el Central puede permitirse relajar esas exigencias. La economía necesita recuperar el crédito que impulsó con fuerza el nivel de actividad en la primera parte de 2025.

La medida busca moderar las tasas de interés

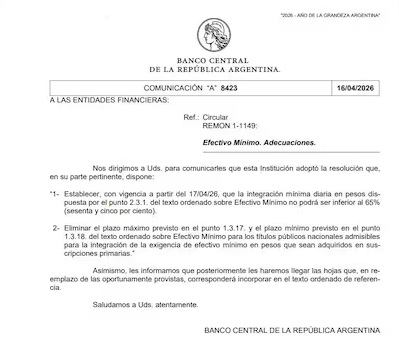

Las nuevas normas están contenidas en la Comunicación "A" 8423, aprobada hoy por el directorio del BCRA. La sesión se realizó con la tutela remota de su presidente, Santiago Bausili.

El funcionario integra la comitiva oficial que se encuentra en Estados Unidos. Participa de las reuniones de Primavera del Fondo Monetario Internacional y el Banco Mundial.

Desde la entidad aclararon que las dos determinaciones se enmarcan en el acuerdo técnico alcanzado con el FMI. Corresponden a la segunda revisión del programa vigente bajo el Acuerdo de Facilidades Extendidas para Argentina.

El BCRA sostiene que estas disposiciones representan "un nuevo avance en el proceso de normalización de los encajes bancarios". Ayudarán a las entidades financieras en el manejo de su liquidez.

También colaborarán para reducir la volatilidad de las tasas de interés, un problema clave que arrastra el mercado financiero local desde las restricciones previas a las elecciones.