¿Hace cuánto no ves un cheque?: así se aceleró su ocaso en la economía argentina

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/06/618337.jpg)

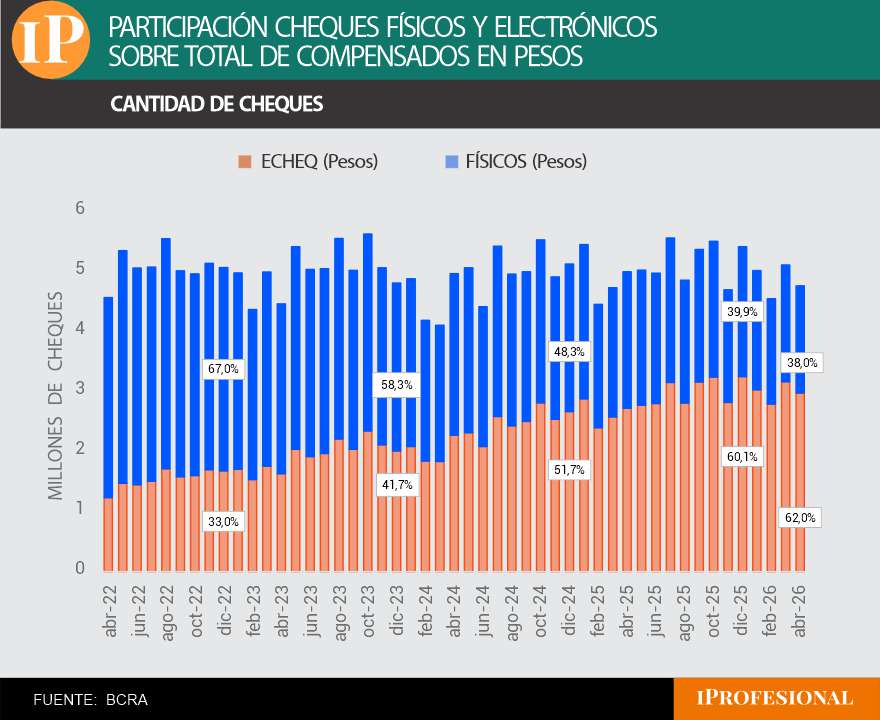

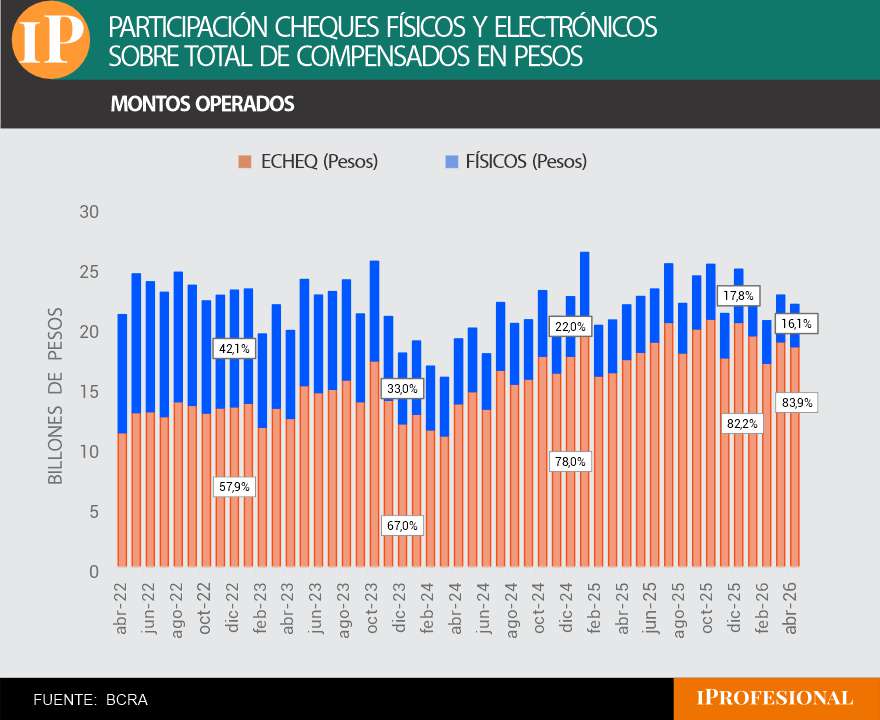

Los cheques físicos se encuentran rumbo a la desaparición debido al avance tecnológico y a la practicidad brindada por el formato electrónico. En cifras, hoy apenas representan el 38% del total de unidades mensuales utilizadas de este medio de pago, pero en montos operados solo equivalen al 16% del global.

Se trata de una baja sensible si se tiene en cuenta que hace dos años, según datos de marzo de 2024, el 60% de estas transacciones en cantidad se realizaba con cheques físicos y equivalía al 35% del monto total negociado. Si se compara con los registros de principios de 2023, los papeles físicos representaban el 67% del total en volumen de unidades. Es decir, en apenas tres años, el uso de los cheques físicos cayó un 44% en unidades.

Según la definición del Banco Central de la República Argentina (BCRA), el cheque es una orden de pago a un banco que permite a la persona que lo recibe cobrar la cantidad de dinero que indica el documento. Al momento de cobrarlo, debe estar disponible ese monto en la cuenta bancaria de la persona que lo emitió.

Para tener una idea de cuál es el volumen que opera este mercado, de acuerdo con las cifras de abril pasado —que es el último dato relevado por la autoridad monetaria—, se compensaron en ese mes 4,7 millones de cheques (físicos y electrónicos en pesos) por un total de $22,2 billones.

Así, la participación del echeq sobre el total de los cheques compensados alcanzó el 62,5% en cantidades, lo que equivale a 2,9 millones de cheques electrónicos en abril, y el 83,9% del total en montos ($18,6 billones), con incrementos de 8 puntos porcentuales (p.p.) y 4,7 p.p. respecto a abril de 2025. En cantidad, hoy solo el 38% de los cheques es físico.

"En nuestro caso, un 40% del volumen sigue siendo de cheques físicos, en especial utilizados por las pymes más pequeñas, que son depositados, mayormente, en cuentas recaudadoras de las grandes compañías", indican, como ejemplo, fuentes del banco Santander a iProfesional.

Asimismo, también se implementó el cheque electrónico en dólares, por lo que, según informa el BCRA, en abril se compensaron 156 cheques de este tipo por un monto total de u$s21 millones.

Por el lado de la mora y los rechazos de cheques por no tener fondos suficientes, los números muestran cierta "normalidad", debido a que la relación con el total de compensados totalizó 2,2% en cantidades y 1,4% en montos, manteniéndose sin cambios respecto a marzo en términos de cantidades y evidenciando una reducción de 0,2 puntos porcentuales en montos en igual período.

Las claves tecnológicas y fiscales que impulsan el auge del echeq

Lo concreto es que cada vez se utilizan menos cheques físicos por cuestiones tecnológicas, rapidez y practicidad, aunque existen distintas aristas respecto a la razón de ser de su subsistencia.

"Diría que el formato de cheque físico casi que desaparece por el avance tecnológico y la adopción del cheque electrónico. Este último ofrece una mayor trazabilidad y un control más eficiente dentro de las empresas, especialmente en las pymes, evitando errores comunes de las chequeras tradicionales", resume a iProfesional Sebastián Menescaldi, economista y director de Eco Go.

Al respecto, Marcelo Bastante, analista de mercados y experto en bancos, suma: "El uso del echeq es cada vez mayor, no solo por un tema de practicidad sino también por seguridad, y porque no tiene una cantidad limitada de endosos, como ocurre con el cheque físico".

De hecho, hubo recientes cambios normativos de la Comisión Nacional de Valores (CNV) para favorecer los endosos de los cheques, operatoria que se ha facilitado a través del mercado de capitales por medio de las ALyCs.

"Muchas empresas utilizan este mecanismo como una estrategia de tesorería para reducir costos, ya que depositar cheques en una ALyC y recibir pagos a través de ella les permite evitar de forma legal el impuesto al cheque", puntualiza Menescaldi. Es decir, la nueva normativa de la CNV elimina trabas y costos, por lo que las pymes pueden ahorrar el 0,6% del impuesto al cheque en cada cobro.

"Muchos utilizan las cooperativas, mutuales, ALyCs y fondos comunes de inversión (FCI) como forma de eludir el impuesto al cheque", detalla una fuente de mercado off the record. En montos operados totales, solo el 16% se canaliza por cheques físicos.

Por qué el cheque físico sobrevive en la economía informal argentina

De acuerdo con la normativa de la CNV, "el ingreso de cheques destinados a su aplicación en la operatoria del mercado de capitales continúa sin limitaciones, y la normativa de CNV no impone restricciones a la cantidad de endosos admitidos para los mismos".

También los expertos destacan otras ventajas del cheque electrónico en cuanto a los costos, debido a que algunos bancos brindan paquetes de productos para fomentar el uso del echeq, sumado a que se evita el valor de la impresión de la chequera física.

Ahora bien, el cheque físico mantiene su utilidad en el segmento informal de la economía como forma de financiamiento.

"El cheque físico se sigue utilizando en operaciones informales, ya que es más dificultosa su trazabilidad, a diferencia del echeq, por lo que pasa de mano en mano y no ocurre nada, nadie se entera. De hecho, en las causas de corrupción indicaban que te daban un cheque físico y tenías que ir a descontarlo a una cueva predeterminada. En cambio, con el echeq no lo podés hacer porque quedás pegado", concluyen fuentes del mercado.