Expertos explican los cambios en las retenciones de IVA a la compraventa de granos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/10/467877.jpg)

El 19 de septiembre, la Resolución General 4310 (AFIP) reglamentó el Sistema Informático Simplificado Agrícola, registro que fuera creado por la Resolución Conjunta 4248 y que comenzará a entrar en vigor a partir del 1 de noviembre próximo.

Recordemos que el “SISA” asignará un estado en función de la conducta fiscal desplegada por el contribuyente y los incumplimientos impactarán negativamente en él provocando un estado más riesgoso y la aplicación de alícuotas de retención incrementadas.

Analizaremos a continuación el régimen de retención de IVA reglamentado en el Título II de la Resolución General 4310, haciendo especial referencia a los cambios significativos que resultarán de aplicación para los pagos que se efectúen a partir del 01 de noviembre próximo.

Si bien siguen estando alcanzadas por el régimen las operaciones de compraventa de granos -cereales y oleaginosas –, legumbres secas y arroz, se aclara ahora que también están comprendidas las semillas en proceso de certificación.

De este modo, se ratifica el criterio que viene sosteniendo el fisco respecto a que hasta tanto el producto de la fiscalización del Lote inscripto en INASE no cumpla con los requisitos enumerados en el artículo 9º de la Ley de Semillas como "semilla identificada”, la misma será considerada grano.

Los agentes de retención continúan siendo los “Operadores” que actúen como intermediarios, los exportadores y cualquier otro adquirente que revista la calidad de responsable inscripto. Entran en este último grupo, entre otros, aquellos que se encuentren en la categoría de “Comprador de granos para consumo propio” o “Comerciante de granos sin planta”, por ejemplo.

Respecto a los sujetos pasibles, no hay cambios en relación con el régimen de la Resolución General 2300. Son todos aquellos sujetos que revistan en el gravamen la calidad de responsables inscriptos.

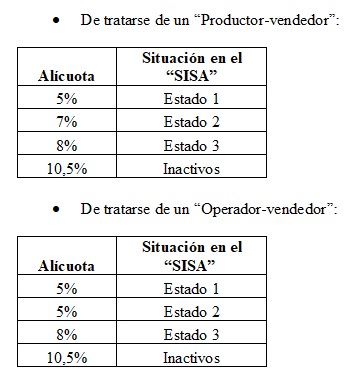

Para el caso de compraventa de granos y semillas en proceso de certificación – cereales y oleaginosas – y legumbres secas, excepto arroz, el importe de la retención se determinará aplicando sobre el precio neto de venta que resulte de la liquidación primaria o secundaria, según corresponda, las alícuotas que para cada caso se fijan a continuación, según el sistema de “scoring” que califique la conducta fiscal de los contribuyentes:

Bienes Personales: acceda al texto completo de la media sanción en Diputados

En relación con las operaciones de canje – de gran difusión en el sector agropecuario por las ventajas financieras que otorga al productor – tampoco existen cambios respecto a lo que establecía la Resolución General 2300.

La revaluación inmobiliaria hará que miles de propietarios deban abonar Bienes Personales

Aún se mantiene la posibilidad de oponer el certificado de no retención previsto por la Resolución General 2226, pero ahora en tanto se trate de sujetos incluidos en el “SISA” en las categorías “Acopiador, mercado de cereales a término y proveedor de insumos, servicios y bienes de capital” siempre que las operaciones de venta se originen como consecuencia de una operatoria de canje efectuada con sujetos que acrediten su inclusión en el “SISA” con estados 1 y 2, excepto que dichas operaciones se realicen a través de mercados de cereales a término.

En cuanto a las obligaciones de agentes de retención, ahora estarán obligados a verificar:

a) Mediante la consulta al sitio web institucional: la categoría y el “estado” del operador en el “SISA” al momento de practicar la retención,

b) la identidad del operador,

c) la documentación que lo acredita como operador,

d) la veracidad de las operaciones, y

e) la documentación que acredite la operación de canje, cuando se trate de operaciones de este tipo.

Los corredores incluidos en el “SISA”, por su parte, deben asegurar la identidad de las personas y la veracidad de los negocios en que intervienen, exigiendo la documentación que demuestre la representación invocada. Si intervinieren por su culpa o dolo en un contrato realizado con una persona ajena a la actividad o en un negocio simulado, serán recalificados al estado 3. Esta calificación o de resultar inactivo en el “SISA”, aun cuando el vendedor se encuentre en cualquiera de los estados, tendrán las siguientes consecuencias:

a) Los agentes de retención deberán aplicar la alícuota del 8% y deberán cumplir con las obligaciones enunciadas en el párrafo anterior.

b) Los productores no serán beneficiarios del régimen especial de reintegro sistémico.

c) Las liquidaciones primarias y/o secundarias emitidas por los corredores no se considerarán documento equivalente en los términos de la Resolución General 1415.

Una cuestión que resulta al menos llamativa, y que consideramos debiera ser revisada, es la obligación de retener también en el caso de pagos que no revistan el carácter de señas o anticipos que congelen precios, dado que no se trata de un concepto alcanzado por el Impuesto al Valor Agregado.

En dichos casos, el monto de la retención será determinado considerando el importe total de la respectiva operación sin que resulten oponibles los adelantos financieros otorgados e imputados a la cancelación del referido importe, a los fines del efectivo cumplimiento de la obligación de retención e ingreso de las sumas retenidas.

Tal como preveía la Resolución General 2300, el ingreso y las fechas de vencimiento de las retenciones se efectúa mediante el SICORE. Sin embargo, en el caso de exportadores e intermediarios (artículos 19 y 1° párrafo del art. 20 de la ley de IVA) que tengan al menos una planta habilitada por el Registro Único de Operadores de la Cadena Agroindustrial” (RUCA) les resultará de aplicación el vencimiento especial, hasta el día del segundo mes inmediato siguiente a ese mes calendario, en el cual -según la Clave Única de Identificación Tributaria (CUIT)- opera el vencimiento fijado en la RG 2233.

Se mantiene la posibilidad que los exportadores puedan compensar los importes de las retenciones practicadas con el monto del impuesto facturado por el cual se formule la solicitud de acreditación, devolución o transferencia, conforme lo prevé la Resolución General 2000/00. Asimismo, los operadores incluidos en el “SISA” calificados en los estados 1 y 2, que actúen como intermediarios podrán compensar las sumas de las retenciones a ingresarlas con los saldos a favor de libre disponibilidad en dicho gravamen, cualquiera sea su origen.

Lo dispuesto anteriormente será de aplicación cuando:

a) Los exportadores e intermediarios posean al menos una planta habilitada en el RUCA.

b) Las retenciones sean practicadas a sujetos “activos” en el “SISA”.

La condición prevista en el punto a) en algunos casos resulta también controvertida, dado que los exportadores no tienen porqué tener una planta habilitada para poder operar. En una situación similar quedan los Mercados a Término, que obviamente carecen de un establecimiento para realizar las operaciones porque la ley de IVA los coloca como compradores y vendedores sólo a efectos de la liquidación del impuesto, vía ficción legal. Mantener este requisito para estos sujetos implicaría desconocer su operatoria y la imposibilidad de poder compensar las retenciones efectuadas con el perjuicio financiero que ello acarrea.

Un tema que había traído bastantes dudas en los últimos meses era el alcance de la categoría “Comerciante de granos sin planta”. ¿Qué operaciones comerciales podría realizar un sujeto inscripto bajo esa categoría? Recordamos que la Resolución 21-E (Ministerio de Agroindustria), en su versión original, la definía como aquel sujeto que “realice transacciones comerciales con granos, que no posea plantas de acopio”.

Esta definición le permitía al operador realizar tanto operaciones de compraventa de granos como de consignación, con todos los beneficios fiscales que esta modalidad operativa conlleva.

Sin embargo, con la modificación dispuesta por la Resolución 306/2018 queda claro que la categoría tiene vedado realizar operaciones en consignación – es decir no es un intermediario del 1°párrafo del art. 20 de la ley de IVA – dado que comprende ahora a “quien comercialice granos, comprando y vendiendo los mismos, y que no posea plantas de acopio”.

Aclara la normativa que este operador está autorizado a: emitir Certificados Electrónicos de Depósito en planta de terceros indicando el número de planta en RUCA, Certificado Electrónico de Transferencia de granos, Liquidación Primaria de Granos (Compraventa) y/o Liquidación Secundaria de Granos, según corresponda.

Finalmente, cabe remarcar que ya no resulta requisito que las operaciones primarias se encuentren registradas, a la fecha de vencimiento del ingreso de la retención practicada mediante el procedimiento establecido por la Resolución General 3744 ni tampoco que los vendedores aporten, en la primera operación, la constancia de CUIT, la copia del documento de identidad (de tratarse de personas humanas) o la copia certificada del estatuto y el acta de designación de autoridades en el caso de personas jurídicas, flexibilizando aún mas el sistema que regía con anterioridad.

En nuestra opinión, quedaría pendiente revisar los puntos que hemos marcado y las adecuaciones a las Resoluciones General 2118 (régimen de retención de ganancias) 2459 (régimen de percepción de IVA para operaciones de canje) cuyas alícuotas se verán afectadas según la calificación del “scoring” que presenten los contribuyentes. También auguramos la derogación de la registración de las Liquidaciones Primarias de Granos, aunque los contratos de compra/venta, según trascendidos del organismo fiscal, seguirían siendo registrados.