Impuesto a la renta financiera: advierten sobre castigo a plazos fijos, bonos y fondos de inversión

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/12/471240.jpg)

La Reforma Tributaria instituida por la Ley 27.430 de diciembre del año 2017 abarcó dentro de sus postulados la inclusión de la denominada "renta financiera" dentro del objeto del impuesto a las ganancias, razón por la cual estos rendimientos comenzarán a tributarlo a partir del ejercicio fiscal 2018. Estas Declaraciones Juradas vencen, para personas humanas, en junio de 2019.

Este jueves se publicó el Decreto 1170/2018, mediante el cual se modifica la reglamentación del Impuesto a las Ganancias para incorporar las consideraciones referidas a las modificaciones establecidas por la citada ley. Aún restan las Resoluciones Generales de AFIP que determinen en la práctica los procedimientos correspondientes.

"En primer lugar cabe aclarar qué significa esta reforma, dado que las instituciones financieras ya estaban alcanzadas por el impuesto a las ganancias, como así también las rentas financieras obtenidas por las personas jurídicas, en consecuencia el verdadero alcance de la misma es incluir en el objeto del impuesto los rendimientos de las inversiones financieras obtenidos por las personas humanas, las cuales hasta el ejercicio fiscal 2017 estaban exentas", aclaran desde el IARAF en su último informe.

Los alcances de los cambios son:

a) Los resultados de venta de títulos públicos, cuotas parte de fondos comunes de inversión (excepto que el 75% de sus inversiones sean acciones de empresas argentinas que coticen en bolsa) y bonos de fuente argentina: recae una alícuota 5% si son nominados en moneda nacional sin cláusula de ajuste y 15% con cláusula de ajuste o en moneda extranjera.

b) Los resultados de venta de acciones, certificados de participación en fideicomisos financieros y cuotas partes de fondos comunes de inversión, siempre que no coticen en bolsa, de fuente argentina: alícuota 15%.

c) Se mantienen exentos los resultados de compra venta de acciones que coticen en bolsa.

d) Resultado de venta de activos financieros de fuente extranjera: alícuota 15%, no resultando gravada la diferencia de cambio.

e) Rendimientos de colocaciones de capital de fuente argentina:

i) intereses de depósitos bancarios (excepto cajas de ahorro), rentas de títulos públicos, cuotas partes de fondos de inversión, participaciones en fideicomisos financieros: alícuota del 15% si poseen cláusula de ajuste o están nominados en moneda extranjera como por ejemplo las Letras del Tesoro (Letes), y del 5% si son nominados en pesos (se incluye aquí por ejemplo los intereses de plazos fijos en pesos y las Letras del Banco Central -Lebac-)

ii) los dividendos de sociedades argentinas: en el marco de la reducción de alícuota del impuesto a las ganancias de sociedades al 30% (ejercicios 2018 y 2019) y al 25% (ejercicios 2020 en adelante), se gravan los dividendos (y demás utilidades distribuidas formales o supuestas) con una alícuota del 7% en 2018 y 2019 y 13% desde 2020 en adelante.

f) los rendimientos de fuente extranjera obtenidos por residentes (rentas de títulos públicos del exterior, dividendos de acciones de empresas extranjeras, etc.) quedan alcanzados a la alícuota progresiva general del impuesto.

Las principales observaciones que pueden efectuarse respecto al tratamiento que se le otorga a partir de la reforma tributaria a las rentas financieras de personas humanas, a la espera de las resoluciones pertinentes de AFIP que deberán aclarar un conjunto de aspectos procedimentales, son las siguientes:

- Con la intención de evitar que el gravamen alcance a los pequeños ahorristas se instituyó una deducción especial aplicable a este tipo de rentas, fijada en un valor idéntico a la ganancia no imponible, es decir, para el año 2018 es igual a $66.918. La aceleración del proceso inflacionario y la consecuente escalada de la tasa de interés nominal, provocó un deterioro significativo en el valor real de dicha deducción.

Así, conforme la inflación esperada a principios del año 2018, las tasas de interés de, por ejemplo, depósitos a plazo fijo, Lebacs, etc. se ubicaban en torno al 25% efectivo anual, por lo cual podía inferirse que quedaban alcanzadas por el tributo tenencias superiores a los $270.000. Las tasas de interés verificadas a partir de la devaluación de la moneda nacional escalaron hasta un promedio que se puede ubicar en el 45% efectivo anual, con lo cual puede estimarse que quedarán alcanzadas por el impuesto tenencias de tan solo unos $150.000 de capital al inicio del ejercicio fiscal 2018.

Punto por punto: la AFIP detalla el alcance del nuevo impuesto a la renta financiera

- Dado que no se han dispuesto para el año 2018 regímenes de retención relacionados a estas rentas (los cuales no son sencillos de implementar porque implican valorar la incidencia relativa para cada contribuyente de la deducción computable), la reglamentación ha dispuesto la necesidad de inscripción y presentación de declaraciones juradas de todas las personas físicas que hayan percibido rentas financieras por sobre las deducciones vigentes.

Esta situación implica que una gran cantidad de sujetos del régimen simplificado, empleados dependientes, rentistas, o jubilados que no eran sujetos del impuesto hasta el ejercicio 2017 o no se encontraban obligados a presentar DDJJ, deberán hacerlo a partir de ahora.

Dada la magnitud de los rendimientos financieros nominales registrados en el año 2018, se incorporará una gran cantidad de nuevos contribuyentes del impuesto, obligados a presentar las complejas DDJJ del impuesto a las ganancias, si es que no se instituye un régimen simplificado, lo cual sería altamente recomendable.

El artículo que establece la deducción especial referida a la renta financiera establece textualmente:

"ARTÍCULO ...- Deducción Especial. Cuando las personas humanas y las sucesiones indivisas residentes en el país, obtengan las ganancias a que se refieren el primer artículo agregado sin número a continuación del artículo 90 y los incisos a) y b) del primer párrafo del cuarto artículo agregado sin número a continuación del artículo 90, en tanto se trate de ganancias de fuente argentina, podrá efectuarse una deducción especial por un monto equivalente a la suma a la que alude el inciso a) del artículo 23, por período fiscal y que se proporcionará de acuerdo a la renta atribuible a cada uno de esos conceptos.

El cómputo del importe a que hace referencia el párrafo precedente no podrá dar lugar a quebranto y tampoco podrá considerarse en períodos fiscales posteriores, de existir, el remanente no utilizado.

Adicionalmente a lo dispuesto en el primer párrafo del presente artículo, sólo podrán computarse contra las ganancias mencionadas en este Capítulo, los costos de adquisición y gastos directa o indirectamente relacionados con ellas, no pudiendo deducirse los conceptos previstos en los artículos 22, 23 y 81 de la ley y todos aquellos que no correspondan a una determinada categoría de ganancias."

Por lo legislado en el último párrafo, es factible interpretar que no se pueden computar contra las ganancias financieras las deducciones personales y cargas de familia (artículo 23), razón por la cual quedarían obligados a presentar las DDJJ correspondientes al año 2018 poseedores de inversiones desde tan solamente unos $150.000 al inicio del año.

- El hecho de cancelar la obligación tributaria en forma directa por parte del titular (y no indirecta vía retenciones como es el caso de los empleados en relación de dependencia) genera una complicación adicional, que es la de poseer y recabar la información sobre los rendimientos obtenidos.

Esto puede significar una carga administrativa muy significativa para pequeños ahorristas no acostumbrados a registrar sistemáticamente sus operaciones, e incluso para ahorristas más sofisticados que posean tenencias en títulos, acciones, fondos comunes de inversión, etc., que normalmente experimentan muchas transacciones a lo largo del año efectuadas por los administradores de sus carteras, para cada una de las cuales debería determinarse su rendimiento y alícuota aplicable.

Renta financiera: cuánto se pagará por los plazos fijos y la compraventa de bonos

La complejidad de esta situación ameritaría la creación de un régimen de información mediante el cual Instituciones Financieras, la Comisión Nacional de Valores y/o las Sociedades de Bolsa pongan a disposición de los contribuyentes un resumen de las operaciones anuales realizadas y sus rendimientos.

Las distorsiones del impuesto y la penalización al ahorro en pesos

Otro aspecto referido a la renta financiera es que la alícuota final del impuesto se ha visto distorsionada por el proceso inflacionario vivido en el año 2018, y su correlato de altos rendimientos nominales de las colocaciones financieras, los cuales en gran parte sólo han compensado la inflación, o incluso se han traducido en rentas reales negativas.

Ejemplificando el caso de colocaciones en pesos sin ajuste, la alícuota fijada es del 5%. Esta alícuota, para una tasa de interés anual efectiva del 25% generaba un impuesto del 1,25% del capital inicial invertido (1% si se compara con el capital al final del ejercicio reinvertidos los intereses ganados), mientras que con rendimientos promedio efectivos anuales del 50% origina un impuesto equivalente al 2,5% del capital inicial (1,67% si se compara con el capital final).

En consecuencia, el impuesto a las ganancias para colocaciones financieras absorberá un porcentaje muy superior (respecto al supuesto en el momento de redacción de la norma) del capital invertido, como consecuencia de los altos rendimientos nominales necesarios para compensar la inflación.

Impuesto a la renta financiera generó rechazo de economistas

Lo expresado en el punto anterior puede generar que una colocación que haya tenido un rendimiento real positivo antes de impuesto (en el sentido que haya resultado superior al necesario para mantener el poder adquisitivo de la moneda) pase a registrar un rendimiento muy inferior e incluso negativo luego de cancelada la obligación tributaria.

Aparece como inequitativo que el impuesto se aplique sobre utilidades nominales y no reales, razón por la cual debería permitirse deducir de los rendimientos nominales obtenidos la tasa de inflación, y aplicar la alícuota del 15% sobre el resultante, tal como se da en el caso de las colocaciones con cláusula de ajuste o en moneda extranjera.

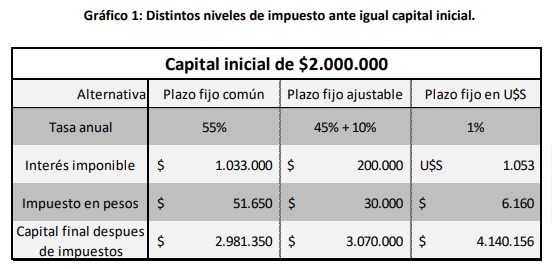

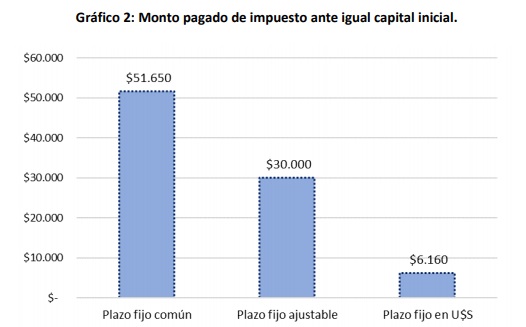

Para mostrar la inequidad y la penalización se elabora el siguiente ejemplo. Se supone que un inversor poseía un capital inicial de $2 millones y a inicios de 2018 le presentaron 3 alternativas posibles de inversión. Si el inversor optó por un plazo fijo común en pesos a una tasa anual efectiva promedio del 55%, generará un impuesto de $51.650, una vez computada la deducción especial y aplicada la alícuota del 5%.

Si el mismo capital se invirtió en una colocación ajustable por índice de costo de vida (que se supone por simplicidad del 45% anual) y a una tasa de interés efectiva anual del 10%, si bien habrá rendido antes de impuesto un monto idéntico a la primera opción ($1,1 millones) el impuesto determinado será de tan solo $30.000. Por último, si el capital se convirtió a dólares y a su vez se colocó en un plazo fijo a una tasa anual del 1%, generará un impuesto de $6.160.

El plazo fijo común es la opción que genera un mayor impuesto a pagar. La opción del plazo fijo ajustable paga el 58% del impuesto que paga el plazo fijo común y la alternativa del plazo fijo en dólares paga tan solo el 12% del impuesto. Es claro que existe una distorsión tributaria que le quita neutralidad al sistema.

Una distorsión que sí ha sido solucionada por la reglamentación recientemente publicada es la que resultaba generada por la fuerte caída en la cotización de los títulos públicos argentinos acontecida en el presente año. La reglamentación permite la opción de afectar los intereses percibidos en el año 2018 por dichas tenencias a su valor de costo computable.

De esta manera se evita tener que abonar impuesto a las ganancias en este año por los intereses de colocaciones que han registrado fuertes pérdidas reales, difiriendo el mismo hasta una futura venta.

"En resumen, la inclusión de la renta financiera en el impuesto a las ganancias de personas humanas es un tema que genera importantes complicaciones de administración tributaria tanto para el fisco como para los contribuyentes, además de generar distorsiones sobre la equidad del tributo, las cuales se han potenciado como consecuencia de los altos rendimientos nominales registrados en el año 2018, consecuencia directa del fuerte proceso inflacionario vivido", concluyen desde el IARAF.