Evasión tributaria en América Latina: un llamado de atención para todos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/12/470742.jpg)

El objetivo prioritario del presente comentario es destacar la importancia y gravedad de la evasión tributaria existente hoy en América Latina.

En un trabajo realizado por Santiago Diaz de Sarralde Miguez se dijo que América Latina y y el Caribe se caracterizan por una presión fiscal relativamente baja la cual promedia el 22,8% del PIB. Es decir 11,5% menos que la OCDE -2015-. Si bien es cierto que existen grandes diferencias entre países, ya que la presión fiscal varía del 12,4% en Guatemala al 38,6% en Cuba.

Hay en la región una mayor dependencia de la imposición indirecta (casi el 50% del total) y de la tributación sobre la renta de las sociedades que los paises de la OCDE.

En el estudio se destacó también la menor participación de la imposición sobre la renta personal (8,8% del total contra el 24% en la OCDE) y de las cotizaciones sociales (16,4% frente al 26,2% de OCDE)

La región tiene una elevada desigualdad en la distribución de los ingresos y sobre todo una escasa capacidad redistributiva de la política fiscal.

Al respecto en la OCDE la desigualdad -índice de gini del 0,47- se ve reducida un 36% con la política fiscal.

En cambio en AlyC sólo se reduce la desigualdad con la política fiscal en un 6% ,partiendo de un índice de gini del 0,5.

Otro rasgo muy importante es la alta informalidad, calculada en un 41% frente al 17% de la OCDE.

El trabajo remarca la elevada evasión, especialmente en el impuesto sobre la renta de las personas jurídicas. Hay un alto impacto de la erosión de las bases imponibles y el desplazamiento de los beneficios para evitar la tributación.

Por su parte se resaltan los elevados gastos tributarios (los cuales representan en promedio un 30% de la recaudación potencial)

En otro estudio realizado por Gomez Sabaini y Moran para CEPAL en el año 2016 se concluyó que la evasión tributaria ha sido y continúa siendo uno de los principales obstáculos que afectan las finanzas públicas de los países de la región.

Se llamó la atención diciendo que no existe una tarea institucionalizada de estimación de la evasión, con adecuada periodicidad y publicidad de los resultados en la mayoría de los países.

Esto quedó demostrado debido a que es escasa e insuficiente la información disponible en cuanto a la magnitud del problema.

Latinobarometro 2016, es una organización que mide distintos aspectos de la realidad latinoamericana, destaca que la creencia que es justificable evadir impuestos ha registrado aumentos constantes desde 2011.

Es decir los latinoamericanos están hoy mas abiertos a la evasión fiscal que hace 5 años.

Esto refleja un comportamiento oscilante, sugiriendo que son sensibles a las condiciones por las que atraviesan los países o a las medidas que toman los gobiernos.

Por su parte en el informe titulado tributación para un crecimiento inclusivo 2016 elaborado por CEPAL y OXFAM se concluyó que América latina y el Caribe muestran extrema desigualdad, prueba de ello es que en 2014 el 10% mas rico había amasado el 71% de la riqueza de la región.

Esta situación se ve confirmada por el análisis de los datos tributarios disponibles respecto a la renta personal en los países de la región.

El estudio dice que existen sistemas tributarios inadecuados totalmente regresivos y una alta evasión y elusión de impuestos que cuestan miles de millones de dólares y podrían invertirse para luchar contra la pobreza y la desigualdad.

En dicho documento se estima que las perdidas de recaudación van del 27% al 65% en el impuesto a la renta.

La publicación sugiere diversas medidas para lograr una tributación con crecimiento inclusivo, entre las cuales se destacan reformas tributarias, en las capacidades de las Administraciones Tributarias y esfuerzos para mejorar los acuerdos de intercambios de información, entre otras medidas.

En el trabajo titulado "Consensos y conflictos en la política tributaria de América Latina en el año 2017" se afirmó que en las últimas dos décadas la mayoría de los países de América Latina incrementaron sus recursos tributarios.

Se observa no obstante ello un elevado nivel de incumplimiento en la mayoría de los impuestos vigentes.

Se dijo que a pesar de que hay mayor conciencia social sobre la gravedad del problema es sorprendente la escasez y dispersión de estudios específicos en la materia, lo cual dificulta la tarea de establecer diagnósticos precisos acerca de la magnitud del incumplimiento tributario.

Concluye que América Latina sigue siendo la región más desigual del mundo con un índice gini de 0,52.

Por su parte OXFAM en el informe del año 2018 dice que entre 2002 y 2015 las fortunas de los multimillonarios de América Latina crecieron en promedio el 21% anual.

Este crecimiento fue 6 veces superior al crecimiento que experimento el PIB de la región.

La salida de los flujos financieros ilícitos y la fuga de capitales producto de la evasión y la elusión de impuestos, así como los privilegios tributarios de las empresas multinacionales para pagar menos impuestos son los principales desafíos que enfrenta la región.

Por su parte CEPAL en 2018 vuelve a destacar la elevada evasión impositiva tanto en el ámbito interno como internacional y la existencia de cuantiosos gastos tributarios.

Dice que el impuesto personal a la renta continúa siendo el talón de aquiles ya que sólo recauda el 1,8% del PIB en comparación con el 8,4% países OCDE para el año 2015.

Se dice que son claves, para disminuir las desigualdades y lograr el crecimiento inclusivo en los países de la región, las siguientes medidas:

-Ampliar las bases impositivas.

-Mejorar el diseño del sistema tributario.

-Fortalecer a las AATT.

-Eliminar las vías de evasión fiscal.

En este informe se calculó que la evasión tributaria para 2015 ascendía al 2,4% del PIB en el IVA y al 4,3% del PIB regional en impuesto sobre la renta, lo que conjuntamente significó 340 mil millones de dólares y un 6,7% del PIB.

Respecto a la evasión producto de operaciones internacionales el informe destaca que es muy escaso lo que se sabe.

Al respecto, la CEPAL procuró estimar las salidas financieras ilícitas por manipulaciones de los precios de comercio internacional, la cual rondaría en el 0,5% del pib es decir unos 31 mil millones de dólares anuales, lo que equivale a entre un 10% y 15% de lo recaudado por impuesto a la renta corporativo.

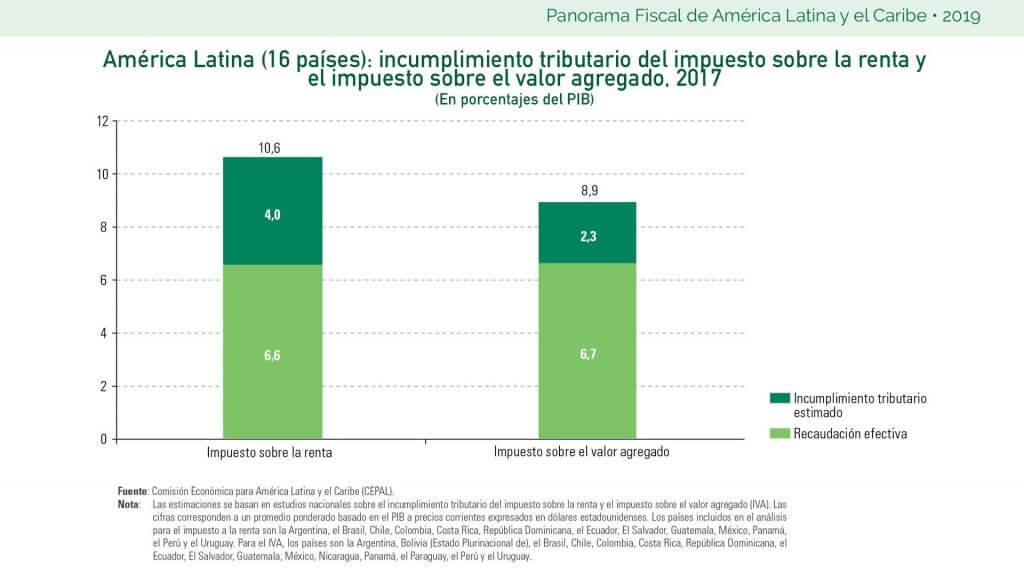

Por su parte recientemente la CEPAL en 2019[5] dice que la evasión tributaria para 2017 ascendía al 6,3 % del PIB lo que equivale a 335 mil millones de dólares. En IVA representa 2,3% del PIB y en impuesto a la renta 4,00% del PIB.

Contadores porteños reclaman a la AFIP ante la avalancha de vencimientos tributarios

Expertos reclaman que la AFIP termine con las expulsiones arbitrarias del Monotributo

Lamentablemente este dato no ha tenido mucha variación si lo comparamos con el estimado para el 2016 en el cual la evasión total fue del 6,7% del PIB.

Por su parte los flujos ilícitos producto de la manipulación del comercio internacional de bienes llegaron a los us$ 85 mil millones en 2016, es decir, el 1,5% del PIB regional.

Se dice que aumentar los ingresos públicos es clave para fortalecer la capacidad de acción de la política fiscal y apoyar en la movilización de recursos para financiar la agenda 2030.

CEPAL reitera la importancia de reducir el alto nivel de evasión tributaria y los flujos financieros ilícitos para aumentar el espacio fiscal de la región.

Respecto a la reducción de la desigualdad a través de transferencias de impuestos directos el informe destaca que en América Latina solo se logra en un 4,7% comparado con el 38% de la OCDE, quiere decir que los paises de OCDE reducen con su politica fiscal 8 veces mas la desigualdad.

Este dato no es menor y en forma contundente significa que la poítica fiscal esta fallando para reducir las desigualdades o lo que es peor en muchos casos esta contribuyendo a su aumento.

En el reciente informe CEPAL propone 5 instrumentos para ampliar espacio fiscal y potenciar la agenda 2030:

-Reducir la evasión tributaria y los flujos financieros ilícitos.

-Impulsar la adopción de impuestos a la economía digital.

-Crear impuestos ambientales para avanzar hacia la descarbonización de la economía y la reconversión productiva.

-Revaluar los gastos tributarios.

-Fortalecer el impuesto sobre la renta personal y los impuestos sobre la propiedad inmobiliaria.

En definitiva a lo largo del artículo ha quedado en evidencia la importancia del fenómeno de la evasión para la región, razón por la cual todos los países deberían en forma urgente análizar internamente la magnitud del fenómeno, sus causas y diseñar politicas de estado para su combate.

A través de una interpretación de la AFIP, el Gobierno busca frenar el ajuste por inflación

Alfredo Collosa, Consultor del CIAT y del FMI en administración tributaria

Columna escrita para el Centro Interamericano de Administraciones Tributarias