Pymes y profesionales: cuánto sufren por el atraso del Impuesto a las Ganancias en números

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/02/531421.jpg)

Las pymes y profesionales encuentan que la última actualización de los montos no sujetos a retención y de las escalas para la aplicación de alícuotas en el Impuesto a las Ganancias tuvo lugar en julio de 2019. Desde entonces, vienen aumentando los montos a pagar en relación a la facturación por simple efecto de la inflación.

"Esto afecta principalmente a pymes, profesionales y pequeños contribuyentes debido a que cuanto menor es la facturación, mayor es el efecto de incremento de la retención por la falta de actualización", sostuvo Sebastián M. Domínguez, socio de SDC Asesores Tributarios.

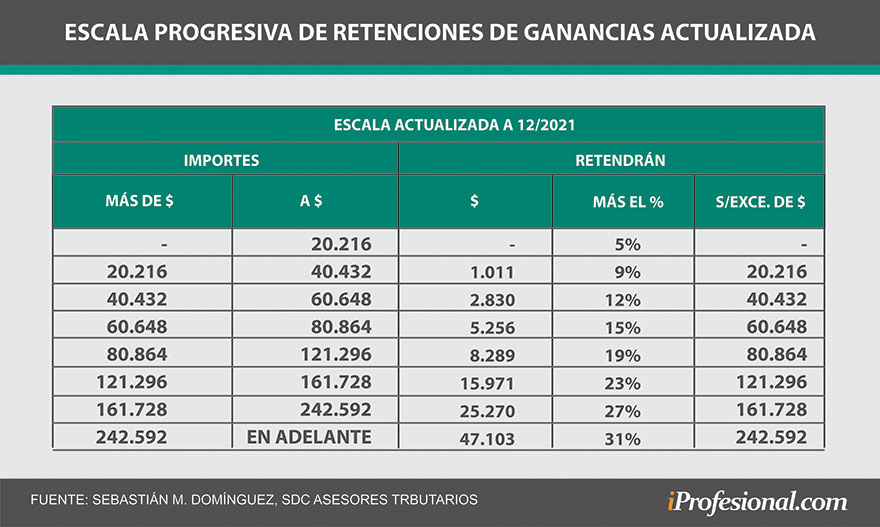

La inflación acumulada de julio 2019 a diciembre 2021 fue del 252,70%. Por este motivo, ocurre lo siguiente, precisó Domínguez:

- IPC Última Actualización 07/20:19 230,4940

- IPC 12/2021: 582,4575

- Índice Actualización a 12/2021: 2,5270

Ese índice de 2,5270 es el que debería utilizarse para efectuar la actualización de los parámetros de Impuesto a las Ganancias, enfatizó.

Para mostrar el efecto del incremento de la retención por el efecto de la inflación, Domínguez puso ejemplos con cuatro conceptos, con dos montos cada uno.

Pymes y profesionales, la desactualización en números

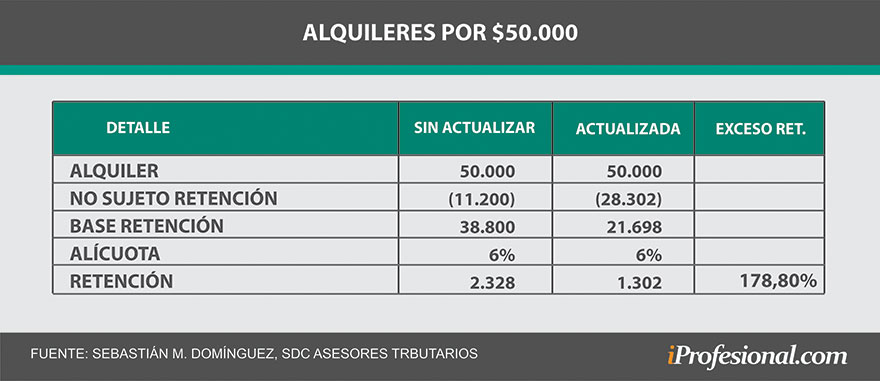

Cómo quedan los alquileres para pymes y profesionales

Una persona que alquila una oficina en $50.000 mensuales sufre una retención de $2.328 cuando la misma debería ser de $1.302 si se contemplara la inflación desde julio 2019 a diciembre 2021. Es decir, la retención es un 178,80% mayor a la que correspondería.

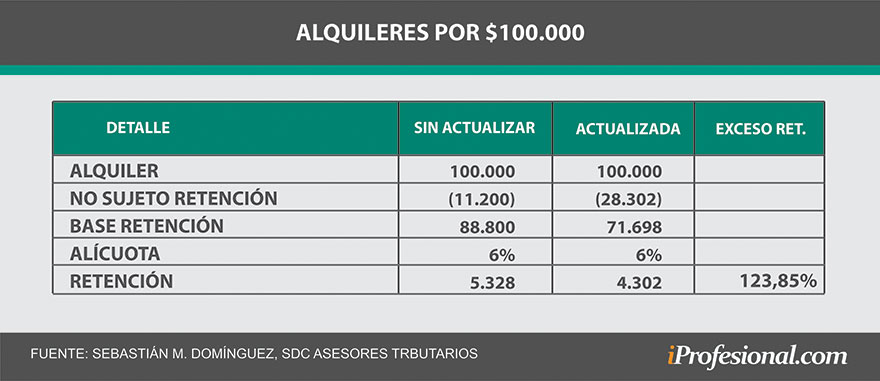

Una persona que alquila una oficina en $100.000 mensuales sufre una retención de $ 5.328, cuando la misma debería ser de $ 4.302 si se contemplara la inflación desde julio 2019 a diciembre 2021. Es decir, la retención es un 123,85% mayor a la que correspondería.

Además, cuando mayor es el importe facturado, va disminuyendo el perjuicio de la falta de actualización por inflación.

Esto es lo que demuestra que los más afectados son las pymes, profesionales y pequeños contribuyentes, afirmó Domínguez.

Mercadería, para los comerciantes e industriales

Una empresa que vende bienes de cambio en $600.000 sufre una retención de $7.520, cuando la misma debería ser de $679 si se contemplara la inflación desde julio 2019 a diciembre 2021. O sea que la retención es un 1.107,51% mayor a la que correspondería.

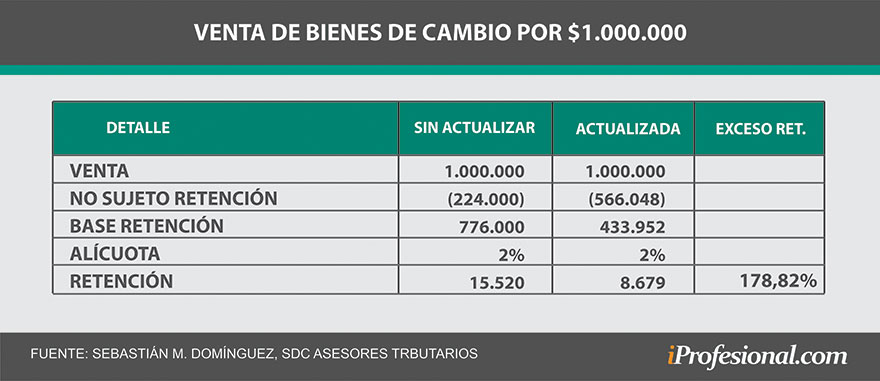

Una empresa vende bienes de cambio en $1 millón y sufre una retención de $15.520, cuando la misma debería ser de $8.679 si se contemplara la inflación desde julio 2019 a diciembre 2021. O sea que la retención es un 178,82% mayor a la que correspondería.

Servicios de pintura o plomería prestados por empresas

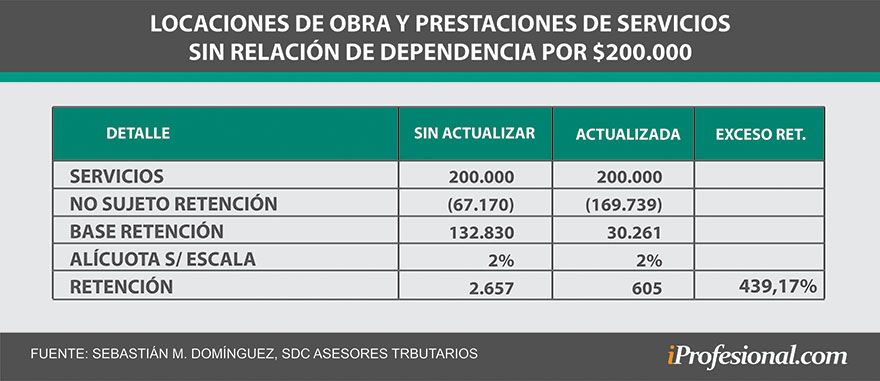

Una empresa que presta servicios por $200.000 sufre una retención de $2.657, cuando la misma debería ser de $605 si se contemplara la inflación desde julio 2019 a diciembre 2021. Es decir, la retención es un 439,17% mayor a la que correspondería.

Una empresa presta servicios por $400.000 y sufre una retención de $6.657, cuando la misma debería ser de $4.605 si se contemplara la inflación desde julio 2019 a diciembre 2021. Es decir, la retención es un 144,56% mayor a la que correspondería.

Al igual que en los ejemplos anteriores, cuando mayor es el importe facturado, va disminuyendo el perjuicio de la falta de actualización por inflación.

Las pérdidas de los profesionales universitarios

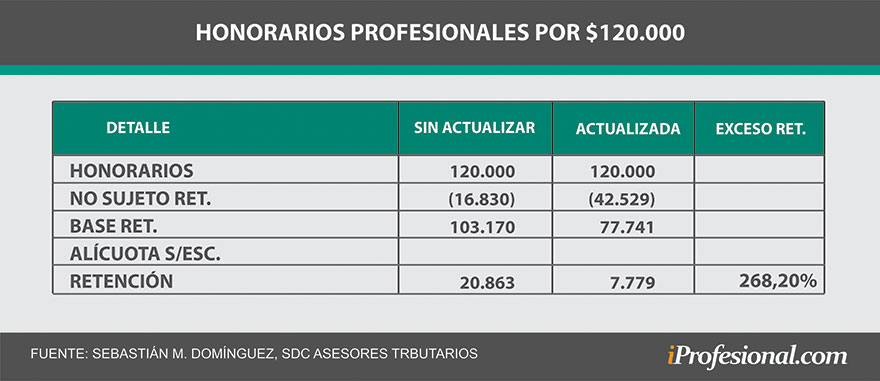

En el caso de profesionales, el efecto de falta de actualización es doble ya que no se ha actualizado el monto no sujeto a retención como tampoco la escala progresiva que se aplica para determinar la retención, indicó Domínguez.

Un profesional que presta servicios por $120.000 sufre una retención de $20.863, cuando la misma debería ser de $7.779 si se contemplara la inflación desde julio 2019 a diciembre 2021. O sea que la retención es un 268,20% mayor a la que correspondería.

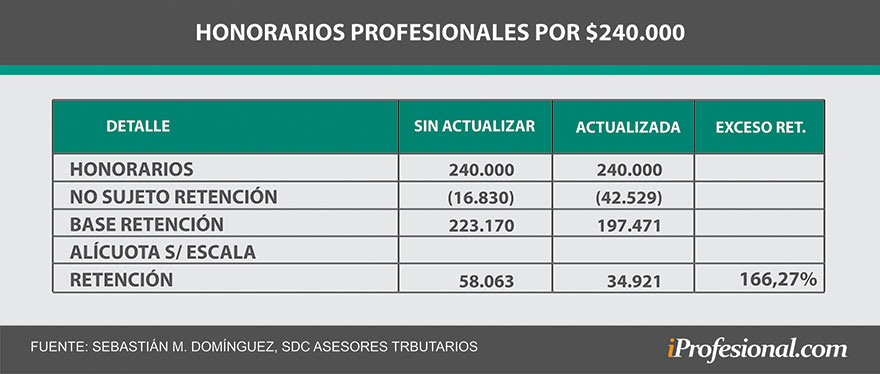

Un profesional que presta servicios por $240.000 y sufre una retención de $58.063 cuando la misma debería ser de $34.921 si se contemplara la inflación desde julio 2019 a diciembre 2021. Es decir, la retención es un 166,27% mayor a la que correspondería.

Las pymes y profesionales pagan adelantos en exceso

"Por la inflación sufrida desde julio de 2019, la falta de actualización de los montos no sujetos a retención y de las escalas progresivas perjudica especialmente a las pymes, profesionales y pequeños contribuyentes que se ven obligados a sufrir adelantos en exceso del impuesto a lo que correspondería", subrayó Domínguez.

"En un contexto de inflación de 50% anual, la AFIP debería modificar esos parámetros y establecer la actualización automática en los meses de enero y julio de cada año por la variación del IPC de los semestres anteriores", sugirió.

"Dado que el dato de la inflación se conoce a mediados del mes siguiente, la actualización de enero de un año debería contemplar la variación del IPC de junio a noviembre del año anterior y la actualización de julio debería contemplar la variación del IPC de diciembre del año anterior a mayo del corriente", sostuvo.

Domínguez subrayó que es de esperar que AFIP realice estas actualizaciones cuanto antes.