Cuál es el costo impositivo del retiro de utilidades, del pago de honorarios y de la disposición de fondos a terceros

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/05/536663.jpg)

Los pagos que efectúan las empresas, con destino a honorarios de sus directores o gerentes y los que se realizan como distribución de dividendos o utilidades deben cumplir con diversos requisitos que son impuestos por las normas tributarias.

De no cumplirlos, pueden surgir inconvenientes tanto para las sociedades como para los que reciben los pagos.

Incluso, la AFIP puede detectar pagos o situaciones que signifiquen disposiciones de fondos a favor de terceros o establecer presunciones de distribución de utilidades que no fueron aprobadas por las asambleas de accionistas.

A continuación, se detallan los deberes que tienen que cumplirse para que las sociedades y sus integrantes puedan disminuir las contingencias derivadas de incumplimientos impositivos, tras la salida de los fondos de las empresas.

Disposición de fondos a favor de terceros

Según la ley del impuesto a las Ganancias (artículo 76), la disposición de fondos o de bienes efectuada por parte de las empresas, a favor de terceros, que no responda a operaciones realizadas por su actividad, hace presumir -sin admitir prueba en contrario- una ganancia gravada de la empresa que se determinará en función de los siguientes parámetros:

- En el caso de disposición de fondos a favor de terceros, se presume un interés anual equivalente al costo financiero total o la tasa de interés compensatorio efectiva anual publicada por el Banco de la Nación Argentina para operaciones de préstamo en moneda nacional y extranjera.

- Respecto de las disposiciones de bienes, se presume una ganancia equivalente al 8 % anual del valor corriente en plaza de los bienes inmuebles y al 20 % anual del valor corriente en plaza respecto del resto de los bienes. Los importes se calculan sobre el valor de plaza del bien respectivo. Ese valor del bien debe surgir, en el caso de inmuebles, de una constancia emitida y suscripta por un corredor público inmobiliario matriculado. En los casos de bienes muebles el valor tiene que respaldarse de un informe de valuador independiente.

Las presunciones no se aplican en los casos en donde las empresas efectúen disposiciones de bienes a terceros, que respeten las condiciones de mercado.

El decreto reglamentario considera que constituyen operaciones propias del giro de la empresa a las sumas anticipadas a directores, síndicos y miembros de consejos de vigilancia, así como a los socios administradores, en concepto de honorarios, en la medida que no excedan los importes que aprueban las asambleas correspondiente al ejercicio por el cual se adelantaron y siempre que tales adelantos se encuentren individualizados y registrados contablemente.

Distribución de utilidades

En los últimos años, el tratamiento impositivo de la distribución de dividendos se modificó en cuatro oportunidades. En el año 2013, con el argumento de compensar la suba que se hizo en las deducciones personales de la cuarta categoría del Impuesto a las Ganancias, por medio de la ley 26.893 se dispuso gravar la distribución de dividendos con la tasa del 10%, bajo el título de "renta financiera".

En el año 2016, la ley de blanqueo (27.260), del gobierno anterior, en sentido contrario exceptuó del tributo a los dividendos en el Impuesto a las Ganancias. Sin embargo, dos años después por la ley 27.430, se volvieron a gravar los dividendos que las empresas distribuyen al 7%, por las ganancias correspondientes a los ejercicios 2018 y 2019, e iba a ser del 13% para los iniciados a partir del 2020. Esta última medida se tomó para "castigar" a las empresas que no reinvierten sus utilidades, y por ese motivo perdían la reducción de la tasa del Impuesto a las Ganancias, al 30% para los dos primeros años, y del 25% para los tres siguientes, cuestión esta última que quedó eliminada por el gobierno actual.

A fines del 2019 la ley 27.541, del gobierno actual, en sentido contrario dejó sin efecto la reducción de la tasa al 25% del Impuesto a las Ganancias para las sociedades, e incluso la aumentó creando tasas progresivas pueden llegar, junto con la distribución de utilidades, hasta el 39,55%.

La misma ley, en su artículo 50, establece presunciones de distribución de utilidades por diferentes situaciones existentes entre la empresa y sus titulares, incluso a pesar de que no se encuentren expresamente entre los puntos que fueron aprobados por la asamblea de socios o de accionistas.

Impuesto de igualación

Para los cierres de ejercicio iniciados antes del 1 de enero de 2018, en Ganancias rigió el impuesto de igualación.

Significa que cuando se distribuían dividendos no correspondía realizar retención del 35% del impuesto a las ganancias en la medida que la asignación fuera calculada sobre resultados acumulados impositivos.

Si había diferencia con la utilidad contable, que fue tomada en cuenta para realizar la distribución, en el momento del pago debía realizarse la retención sobre el importe que surge de comparar los dos resultados.

La ley 27.430 eliminó el llamado "impuesto de igualación" a partir de los ejercicios iniciados desde el 1 de enero de 2018.

Honorarios a los directores y gerentes

La ley del impuesto a las ganancias establece como deducción que pueden computar las empresas, las sumas que se pagan por honorarios a directores, gerentes, síndicos y miembros del consejo de vigilancia. Existe un tope legal de deducción que no puede exceder el 25% de las utilidades contables que surgen del balance que aprobó la asamblea (ajustado por inflación) o hasta $ 12.500 para cada uno de los que reciben el honorario anual. El importe de $ 12.500 no se actualiza desde la vigencia de la ley de convertibilidad. Desde la última reforma, el importe se incrementa un 50% si la que lo percibe es mujer y un 60% cuando se trata de travestis, transexuales y transgénero, hayan o no rectificado sus datos registrales.

Esta deducción se puede computar como gasto siempre que se asigne antes del vencimiento de la presentación de la declaración jurada del impuesto a las ganancias. Si se aprueba luego de esa fecha se podrá descontar en el ejercicio en que se efectúa la asignación. Los valores que superan los límites están exentos del impuesto para los que perciben la retribución, sólo tributan por el importe que fue descontado por la sociedad. De esta manera, por este concepto paga el impuesto a las ganancias la empresa o los que reciben el pago.

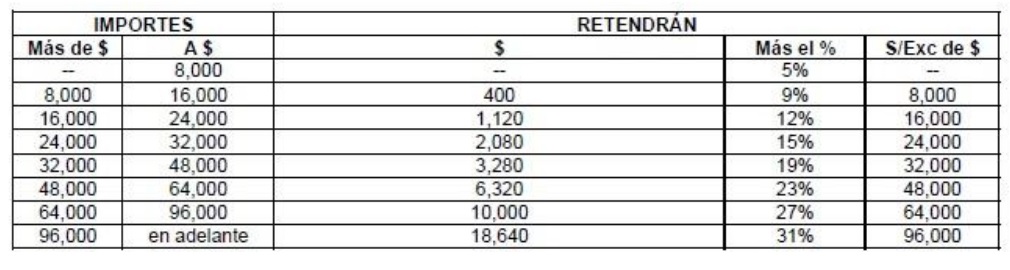

La AFIP, a través de la resolución general 830 estableció una retención del impuesto a las ganancias para los pagos de honorarios de las autoridades de las empresas. Al importe que se paga se le resta el mínimo exento y para determinar el monto a retener se resta el mínimo no imponible de $ 67.170 (que no se actualiza desde el año 2019) y luego se aplica la alícuota progresiva que surge de la siguiente escala:

La resolución general 884 de la AFIP, dispuso que cuando el importe se cancela en cuotas la retención se determina en el momento en que se aprueba el pago y se calcula sobre el total asignado, teniendo que efectivizarse en el momento de hacerse el primer desembolso. Si no alcanza a cubrirse con el importe de la cuota abonada, tiene que descontarse en los pagos siguientes. Mientras que se abonan anticipos de honorarios no hay que hacer retención del impuesto a las ganancias, condicionado a que luego la asamblea apruebe el total del honorario que fue adelantado.

Otra obligación que surge en el momento de pagar, por cualquier concepto, a sus directores y gerentes, exige retener sobre los aportes de autónomos de determinadas categorías adeudados en el año calendario. El texto de esta norma se encuentra desactualizado de acuerdo con los cambios que se hicieron en el régimen de autónomos en el año 2008.