Bienes Personales: las tres alternativas para pagar el impuesto del año 2023

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2023/06/554998.jpg)

A esta altura, el pago del impuesto sobre los Bienes Personales correspondiente al año 2023, es una verdadera incógnita. Esto se debe a que, por un lado, ya regirá el valor actualizado por IPC del mínimo no imponible para a partir del cual deberá liquidarse el tributo; el importe exento ajustado de la casa habitación y la actualización de los tramos de las escalas progresivas que se usan para calcular el impuesto.

Por otro lado, dentro del proyecto de Ley ómnibus, que se encuentra con final incierto en tratamiento en el Congreso, existe una propuesta de pago anticipado por cinco años del impuesto, considerando la liquidación del cierre de año 2023 y una propuesta de reducción por un período de 5 años del impuesto hasta su total desaparición, incluyendo una –siempre incumplida- intangibilidad fiscal para que no sea revivido o modificado en su nombre el impuesto que alcance el patrimonio de las personas humanas hasta el año 2027.

Impuesto sobre los Bienes Personales: lo vigente hasta ahora

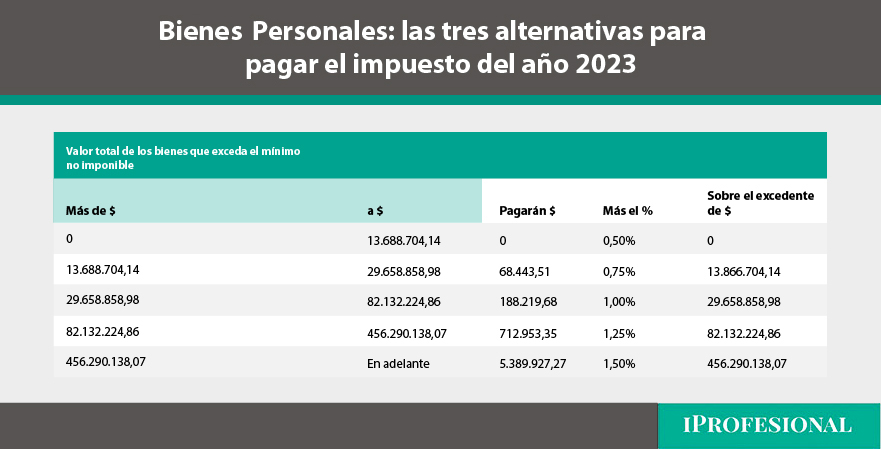

La Administración Federal de Ingresos Públicos difundió los importes que deben considerarse para la liquidación del impuesto para el cierre del año 2023. Por un lado, el mínimo no imponible asciende a $27.377.408,28; mientras que el valor del mínimo no imponible para la vivienda del contribuyente, a partir del cual se paga llegó a $136.887.041,42.

Continúan vigentes alícuotas mayores para los bienes que se encuentran en el exterior, en la medida que no se repatríen hasta el 31 de marzo de 2024.

La tabla que se utiliza para los bienes del país y los repatriados, es la siguiente:

Continúan vigentes alícuotas mayores para los bienes que se encuentran en el exterior, en la medida de que no se repatríen hasta el 31 de marzo de 2024. La escala del impuesto para sujetos residentes en el país con bienes situados en el exterior que no realicen la repatriación, es la siguiente:

Ley ómnibus: el mega proyecto propone cambio clave

Se crea un régimen voluntario de pago anticipado (REIBP) de cinco años del impuesto, teniendo en cuenta los activos gravados existentes al 31 de diciembre de 2023; una vez determinado el importe se multiplica por cinco. Se propone eliminar el impuesto desde el año 2028, inclusive.

Esta opción incluye a los responsables sustitutos del impuesto, como las sociedades que abonan por las participaciones y los representantes de personas residentes en el exterior que posean bienes en el país.

Se podrá optar por el pago de cinco años (2023 al 2027) hasta el 31 de marzo de 2024, se dará estabilidad o promesa fiscal de que para esas personas que optan por este sistema no se creará ningún impuesto patrimonial que los afecte durante esos años.

Los anticipos y pagos a cuenta del Impuesto sobre los Bienes Personales del período fiscal 2023 que sean ingresados a partir del 1 de enero de 2024 y hasta la fecha del vencimiento de la presentación de la declaración jurada generarán un incremento a favor del contribuyente equivalente a la tasa de interés que aplica el Banco de la Nación Argentina para plazo fijos a 30 días, entre el día posterior a la fecha de pago de cada uno de los anticipos y pagos a cuentas y el día anterior a la fecha de vencimiento de la presentación de la declaración jurada.

Por otra parte, el importe resultante de restar el impuesto determinado del período fiscal 2023 menos los importes pagados en concepto de los anticipos y pagos a cuentas del período fiscal 2023, que fueron ingresados hasta el 31 de diciembre de 2023, generará un interés compensatorio a favor del Fisco Nacional equivalente a la tasa de interés que aplica el Banco de la Nación Argentina para plazo fijos a 30 días, entre el 1 de enero de 2024 y el día anterior a la fecha de vencimiento de la presentación de la declaración jurada.

El 75% del impuesto correspondiente de los cinco años tendrá que pagarse hasta el 31 de marzo y el saldo hasta el 31 de mayo de 2024.

Mediante un sistema simplificado se dispone que los contribuyentes (personas, sucesiones indivisas y empresas) que residan en el país, cuya base imponible del impuesto sea igual o inferior de $220 millones de pesos, deben pagar por Bienes Personales $1.650.000 por todo concepto.

El proyecto se compromete a mantener la estabilidad fiscal de 12 años (contados desde el 1 de enero de 2028) sobre cualquier impuesto patrimonial que se cree, de estos contribuyentes, que opten por este método de pago. La estabilidad fiscal es una promesa que no se cumplió muchas veces en otros casos, que fueron escritos en las leyes impositivas.

Simultáneamente, para los que no ingresen al sistema de pago de cinco años, se modifican reduciéndose las tasas progresivas de Bienes Personales de los próximos cinco años para que, en el año 2027, exista una única alícuota equivalente al 0,75%.

También se propone eliminar las mayores tasas que se aplican actualmente para los bienes que se encuentran en el exterior.

Los anticipos a los créditos del impuesto, para el ejercicio 2023, que se paguen desde enero del año que viene generarán un interés compensatorio a favor del contribuyente, considerando la tasa de plazos fijos del Banco Nación.

Por otro lado, el impuesto determinado del 2023 menos los anticipos ingresados hasta diciembre de este año generarán un interés compensatorio a favor de la AFIP, desde el 1 de enero del año que viene hasta el día anterior del vencimiento de la declaración jurada. El mismo procedimiento se aplicará si diera un saldo a favor del contribuyente.

Se modifican las tablas de alícuotas progresivas y se eliminan las más altas que alcanzan a los activos del exterior, alcanzando a todos los bienes con las siguientes:

Se proponen tablas diferentes para los 5 años, sin distinción para los bienes del exterior, reduciéndose las alícuotas progresivas y quedando como tasa única y final para el año 2027 la del 0,75%. Luego el tributo dejaría de existir.

Vencimientos y blanqueo de activos

El impuesto sobre los bienes personales se determina en función de los bienes que poseen las personas humanas y sucesiones indivisas al 31 de diciembre de cada año.

Las fechas de vencimientos para la presentación y pago de las declaraciones juradas correspondientes al período fiscal 2023, que se encuentran previstos son los siguientes:

Dentro del proyecto de ley ómnibus, se encuentra previsto un blanqueo de activos, que hasta un monto determinado no paga el impuesto de la exteriorización. Sin embargo, debe recordarse que los bienes que han sido exteriorizados en el régimen, luego deben incorporarse a la liquidación del Bienes Personales 2023.

/https://assets.iprofesional.com/assets/jpg/2023/12/564413.jpg)

Para las declaraciones juradas informativas, correspondiente a los empleados en relación de dependencia, la AFIP debería actualizar el importe de los ingresos anuales brutos que obligan a tener que cumplir con la presentación. Para el año 2022, el importe de los ingresos ascendía a $·6.600.000.