Qué retenciones debo practicar como receptor de facturas M o A con la leyenda "operación sujeta a retención"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/05/574616.jpg)

Para el caso de los comprobantes de tipo A con la leyenda "Operación sujeta a retención" –régimen especial de pago (articulo nro. 21 de la RG AFIP 1575 y modificatorias), los adquirentes, locatarios o prestatarios (RI), deberán cancelar el monto pertinente mediante transferencia bancaria o depósito, en la cuenta bancaria cuya CBU fuera informada por el vendedor, prestador o locador.

El depósito bancario se realizará en efectivo o con cheque librado por el adquirente, locatario o prestatario, contra la cuenta de la que es titular el vendedor. La cancelación se efectuará únicamente, en la cuenta bancaria cuya CBU se encuentre registrada en el sitio web AFIP.

La CBU que corresponde informar debe ser la del responsable inscripto habilitado a emitir comprobantes clase "A" con leyenda "OPERACIÓN SUJETA A RETENCIÓN".

Régimen de retención especial (art. 13 RG AFIP 1575)

Régimen de retención especial – particularidades (art. 18 RG AFIP 1575)

IVA: Las retenciones de IVA tendrá el carácter de impuesto ingresado. Si el cómputo de importes atribuibles a las retenciones origina saldo a favor del responsable, el mismo tendrá el carácter de ingreso directo.

Base de cálculo de la retención de IVA

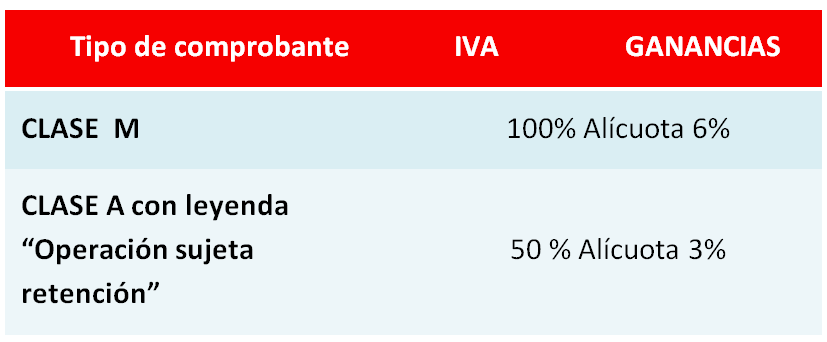

Sobre el neto gravado, se retendrá el 50% (del impuesto facturado) para el caso comprobantes clase "A" con leyenda "OPERACIÓN SUJETA A RETENCIÓN" o el 100 % para el caso de comprobantes del tipo M. Para el caso de empresas promovidas que efectúen compras que originen la emisión de facturas clase "M", cuyo impuesto al valor agregado comprendido en las respectivas operaciones sea ingresado parcialmente mediante "Bonos de Crédito Fiscal – IVA Compras", la retención a practicar será equivalente al monto del gravamen no cancelado mediante los citados bonos.

Si por aplicación de los regímenes generales de retención establecido en la Resolución General Nº 830 y Resolución General Nº 2.854, surgiera que el monto de retención sea superior, corresponderá la aplicación del monto mayor.

GANANCIAS

El importe de las retenciones del impuesto a las ganancias podrá ser deducido para determinar la base de anticipos. Sobre el neto gravado, se retendrá el 3% en concepto de Impuesto a las Ganancias. Para el caso de comprobantes clase "A" con leyenda "OPERACIÓN SUJETA A RETENCIÓN". En la situación de comprobantes del tipo M se retiene el 6 % en concepto de impuesto a las ganancias.

Base de cálculo de la retención de Ganancias

Determinado el monto de retención, se entregará el comprobante o certificado que establece la RG 2233/07 Si por aplicación de los regímenes generales de retención establecido en la Resolución General Nº 830 y Resolución General Nº 2.854, surgiera que el monto de retención sea superior, corresponderá la aplicación del monto mayor.

Exclusiones

Los sujetos que deban emitir comprobantes clase "M" o clase "A" con leyenda "OPERACIÓN SUJETA A RETENCIÓN", no podrán oponer el certificado de exclusión de retenciones del IG que establece la RG 830, así como tampoco la exclusión de retenciones del IVA - RG 2226.

Constancia de Retención: Los agentes de Retención quedan obligados a entregar al sujeto pasible de la misma, el certificado emitido a través del SICORE o SIRE según corresponda.

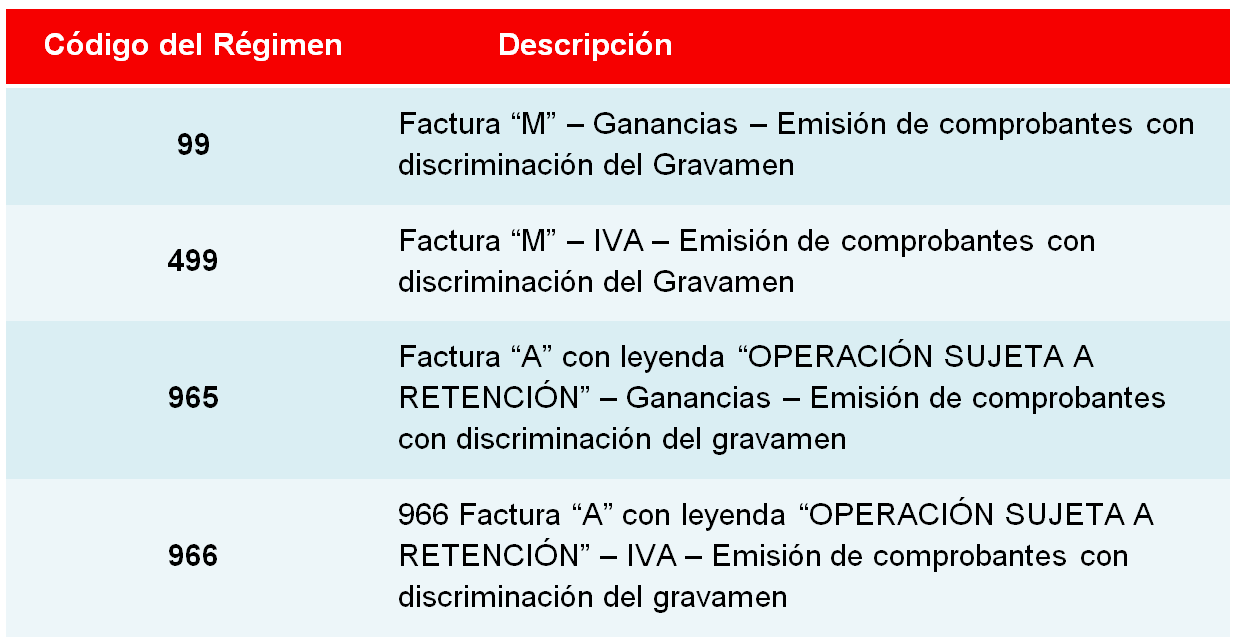

Información e Ingreso de las Retenciones: La información e ingreso de las retenciones practicadas (y de corresponder, de sus intereses) se efectuará conforme al procedimiento, plazos y condiciones previstos en el sistema SICORE o SIRE, según corresponda, consignando los códigos que seguidamente se indican:

Omisión de actuación como agente de retención del comprador

En el caso en que el comprador que reciba las facturas mencionadas no efectúe las retenciones a las que se encuentra obligado por el régimen, no obstante las sanciones que pudieran ser aplicables, se consultan los pasos a seguir por el vendedor.

¿En el caso de la retención de Ganancias, conforme la aplicación supletoria de la Resolución General N.° 830, corresponde autorretenerse?

Y en el caso de la retención de IVA, donde no hay regulación sobre autorretención, no habría forma de subsanar la omisión, ¿se comparte el criterio?

Respuesta de AFIP

Impuesto a las ganancias:

La Resolución General N.° 1575 no impone al vendedor la obligación de ingresar autorretenciones en el supuesto que el comprador omita actuar como agente de retención del Impuesto a las Ganancias No obstante, en su Art. 33 dispone que las disposiciones previstas, entre otras, por la Resolución General N.° 830, sus respectivas modificatorias y complementarias, serán de aplicación supletoria en todos aquellos aspectos no reglados por la R.G. 1575 y en la medida en que no se opongan a ella. Cabe recordar que el Art. 37 de la R.G. 830, establece que: "Cuando se realicen pagos por los conceptos comprendidos en esta Resolución General y se omita, por cualquier causa, efectuar la retención o, cuando se presenten las situaciones contempladas en los artículos 35 y 36, el beneficiario deberá ingresar un importe equivalente a las sumas no retenidas, en las formas y condiciones previstas en el artículo 41, hasta las fechas que se indican en el artículo 2° de la Resolución General N° 738 y sus modificaciones (SICORE), en función de la quincena en que se efectúa el pago". Lo concluido no obsta que los agentes de retención que omitan practicar las retenciones, sean pasibles de las sanciones a que refiere el Art. 31 de la Resolución General 1575 precitada.

Impuesto al Valor Agregado: Los diversos regímenes de retención existentes por este gravamen no contemplan las autor retenciones.

Fuente: ESPACIO DE DIÁLOGO GENERAL IMPOSITIVO AFIP – Entidades profesionales- 06/2023.

/https://assets.iprofesional.com/assets/jpg/2024/04/572384.jpg)