Inocencia Fiscal: el Gobierno definió un cambio clave para determinar las multas por no pagar impuestos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/05/595900.jpg)

Un problema que mantenía en vilo a los contadores y empresarios se refería al fuerte aumento de las multas de la Ley de Procedimiento Tributario que establecía el proyecto de Inocencia Fiscal que ya cuenta con media sanción de Diputados y el viernes podría ser convertido en ley por el Senado de la Nación.

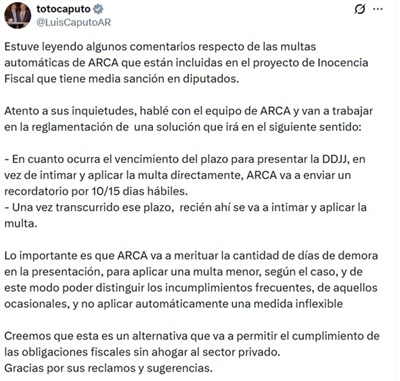

Al respecto, a través de la red social X, el ministro de Economía, Luis Caputo, confirmó que se graduarán las multas a través de un mecanismo que se establecerá en la reglamentación de ARCA de la Ley de Inocencia Fiscal.

El funcionario señaló que ya habló con el equipo de ARCA para trabajar en la reglamentación de una solución que irá en el siguiente sentido:

- En cuanto ocurra el vencimiento del plazo para presentar la declaración jurada, en vez de intimar y aplicar la multa directamente, ARCA va a enviar un recordatorio por 10/15 días hábiles.

- â Una vez transcurrido ese plazo, recién ahí se va a intimar y aplicar la multa.

"Lo importante es que ARCA va a merituar la cantidad de días de demora en la presentación, para aplicar una multa menor, según el caso, y de este modo poder distinguir los incumplimientos frecuentes, de aquellos ocasionales, y no aplicar automáticamente una medida inflexible", adelantó Caputo.

"Creemos que esta es una alternativa que va a permitir el cumplimiento de las obligaciones fiscales sin ahogar al sector privado", concluyó el ministro.

Inocencia fiscal: aumentos de multas

La iniciativa de Inocencia Fiscal, que ya fue aprobada por Diputados y girada al Senado, establece un fuerte aumento de los montos de las multas tributarias, que permanecían desactualizados desde hace décadas. Puntualmente, el proyecto, que ya cuenta con media sanción, establece aumentos generalizados en infracciones formales, regímenes informativos y obligaciones internacionales.

Más precisamente, el proyecto de reforma de la ley de procedimiento tributario pone el foco en la actualización integral del régimen de multas, uno de los aspectos de mayor impacto práctico para contribuyentes y contadores.

La iniciativa reconoce que los montos vigentes habían quedado completamente desnaturalizados por la inflación, lo que restaba eficacia al sistema sancionatorio y generaba incentivos al incumplimiento formal.

Inocencia fiscal: aumento desmedido de las multas que cobra ARCA

Uno de los cambios más polémicos es la actualización de las multas mínimas por infracciones formales, que pasan de $200 a $220.000, mientras que las máximas se elevan de $400 a $440.000.

En el caso de la falta de presentación de declaraciones juradas informativas, las sanciones se incrementan de manera sustancial y ahora oscilarán entre $5.000.000 y $10.000.000, según la gravedad del incumplimiento.

También se endurecen las multas vinculadas a regímenes de información complejos, en particular aquellos relacionados con operaciones internacionales y grupos multinacionales.

Por ejemplo, la omisión de información sobre operaciones con sujetos del exterior podrá ser sancionada con multas de hasta $22.500.000, mientras que no designar informante en el régimen País por País podrá implicar sanciones que llegan a $67.500.000.

Las infracciones generales a la Ley 11.683, que antes tenían sanciones simbólicas, pasan a penalizarse con montos que van desde $150.000 hasta $2.500.000, con topes que pueden escalar a $35.000.000 según el tipo de contribuyente.

En términos comparativos, algunas multas se multiplican por más de 200 o 300 veces respecto de sus valores originales, lo que marca un giro contundente en la política sancionatoria del sistema tributario nacional.

El proyecto prevé además que los montos de las multas se actualicen automáticamente por UVA a partir del 1 de enero de 2027, evitando que vuelvan a quedar desfasados en el tiempo.

Desde el Poder Ejecutivo, se sostiene que esta actualización busca restablecer la proporcionalidad del régimen sancionador y reforzar la capacidad disuasiva de las multas, especialmente en materia de incumplimientos informativos.

Cambios clave en el Régimen Penal Tributario

Por otra parte, el proyecto propone elevar sustancialmente los montos mínimos que configuran delitos tributarios, tanto en el plano general como en relación con la seguridad social. A continuación, un detalle de las nuevas escalas:

Delitos tributarios

- Evasión simple: pasa de $1.500.000 a $100.000.000 por impuesto y ejercicio fiscal.

- Evasión agravada: de $15.000.000 a $1.000.000.000.

- Uso fraudulento de beneficios fiscales (exenciones, desgravaciones, etc.): de $2.000.000 a $200.000.000.

- Utilización de facturas o documentos apócrifos: de $1.500.000 a $100.000.000.

- Aprovechamiento indebido de beneficios fiscales: de $1.500.000 a $100.000.000.

Delitos vinculados a la seguridad social

- Evasión simple: de $200.000 a $7.000.000.

- Evasión agravada: de $1.000.000 a $35.000.000.

- Apropiación indebida de recursos de la seguridad social: de $100.000 a $3.500.000.

Otros delitos comunes

-

Simulación dolosa de cancelación de obligaciones: de $500.000 a $20.000.000 anuales, y de $100.000 a $3.500.000 mensuales.

Esta actualización tiene un impacto directo en la litigiosidad penal tributaria, ya que reduce significativamente la cantidad de casos que podrían ser judicializados bajo la legislación actual.

Nuevo criterio de extinción de la acción penal

Actualmente, el régimen permite extinguir la acción penal pagando la deuda y sus intereses solo por única vez, y antes de ser denunciado. El nuevo proyecto amplía ese beneficio, permitiendo la extinción incluso después de realizada la denuncia penal, siempre y cuando el contribuyente pague el monto total adeudado, los intereses y un adicional del 50%.

Esta modificación tiene como objetivo evitar el uso abusivo de mecanismos como la reparación integral prevista en el Código Penal, que en los hechos suelen dilatar los procesos sin garantizar la restitución efectiva al Estado. Además, se prohíbe expresamente la aplicación de esta vía en el Régimen Penal Tributario.

Cambios en la política de denuncias de ARCA

Se incorporan dos nuevos supuestos en los cuales la autoridad fiscal no deberá formular denuncia penal, sin necesidad de contar con un dictamen jurídico:

- Cuando el contribuyente haya justificado fundadamente el criterio técnico o contable empleado para liquidar el impuesto.

- Cuando se presenten declaraciones juradas originales o rectificativas antes de ser notificado de una fiscalización.

Estos casos se suman a las dos situaciones actualmente previstas, en las que sí se exige dictamen previo. La idea es que si el contribuyente actuó de buena fe, el proceso penal sea innecesario y se priorice la recuperación del dinero adeudado.

Reducción de los plazos de prescripción

Se proponen dos cambios relevantes:

- De 5 a 3 años en materia tributaria para contribuyentes inscriptos y cumplidores.

- De 10 a 5 años en Seguridad Social para quienes presenten en término sus declaraciones.

Con esto se busca diferenciar positivamente al contribuyente cumplidor, y reducir los períodos que el Fisco puede utilizar para investigar retroactivamente.

Nuevo Régimen Simplificado del Impuesto a las Ganancias

Una de las innovaciones más destacadas del proyecto es la creación de un Régimen Simplificado de Ganancias para personas humanas y sucesiones indivisas residentes. Este esquema está dirigido a contribuyentes que no califican como grandes contribuyentes y que tengan:

- Ingresos de hasta $1.000 millones

- Patrimonio de hasta $10.000 millones

ARCA propondrá una declaración jurada prellenada, en base a la información disponible. El contribuyente podrá aceptarla, complementarla o rectificarla. Si la acepta y paga en término, el impuesto queda liberado y el período fiscal no podrá ser reabierto, excepto en casos de:

- Uso de facturas apócrifas

- Deducciones indebidas

- Ingresos omitidos

Presunción de exactitud y "tapón fiscal"

La ley prevé que se presuma la veracidad de las declaraciones juradas presentadas bajo este régimen, limitando la capacidad del Fisco para iniciar fiscalizaciones sobre los períodos declarados, salvo que se verifiquen discrepancias significativas.

Además, se desactiva el uso del incremento patrimonial no justificado como disparador automático de fiscalización. Esta medida busca proteger a los contribuyentes que cumplen con el régimen, a la vez que evita abusos interpretativos por parte del organismo recaudador.

Protección al contribuyente cumplidor

En caso de que el contribuyente cumpla con el régimen simplificado y luego pase a otro régimen, se mantendrá la protección y el efecto liberatorio de las declaraciones realizadas. Solo podrá ampliarse la fiscalización si se detectan discrepancias relevantes, sin afectar períodos prescriptos ni amparados por el "tapón fiscal" del blanqueo o del nuevo régimen.