Empleados de comercio: cómo armar el nuevo recibo de sueldo tras reglamentación de la reforma laboral

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/04/615847.jpg)

El Decreto 407/2026 reglamentó el nuevo modelo de recibo de sueldo previsto en el artículo 140 de la Ley de Contrato de Trabajo, en línea con la reforma laboral, incorporando una novedad relevante, el recibo deberá mostrar no sólo la liquidación salarial del trabajador, sino también el detalle del costo laboral a cargo del empleador.

El consultor Ignacio Barrios muestra cómo aplicar la liquidación de los empleados de comercio al nuevo modelo de recibo de sueldo reglamentado por el Decreto 407/2026, que incorpora el detalle del costo laboral del empleador y una nueva forma de exponer la información en el recibo.

El nuevo modelo del Anexo III del decreto 407/2026

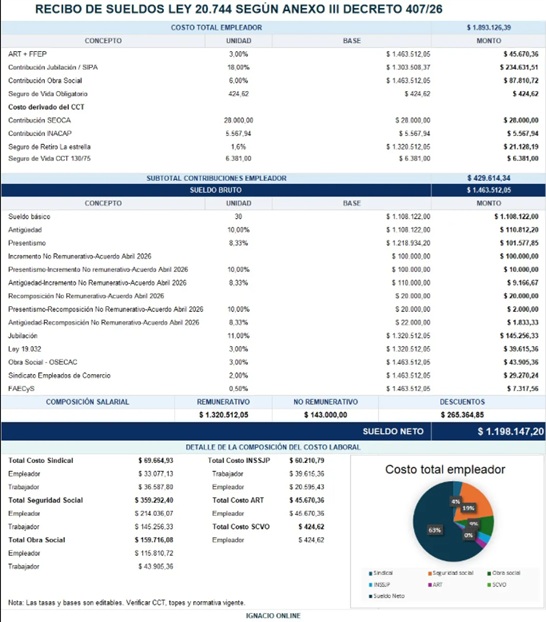

El modelo previsto por la reglamentación organiza el recibo en distintas secciones. La primera parte mantiene la información tradicional de identificación del empleador y del trabajador, algo que no representa una novedad. El cambio aparece inmediatamente después: antes de exponer el sueldo bruto y la liquidación propiamente dicha, el modelo incorpora una sección específica destinada al costo total del empleador.

Después se informa la liquidación salarial propiamente dicha: conceptos remunerativos, no remunerativos, deducciones y sueldo neto. Finalmente, el modelo incorpora un detalle resumen de la composición del costo laboral y un gráfico de torta.

Este último punto es uno de los más discutibles, porque agrega información visual y administrativa que no necesariamente mejora la comprensión del recibo. De hecho, puede generar un exceso de datos en un documento que debería ser claro, simple y funcional.

Barrios plantea el siguiente ejemplo:

Datos utilizados para el ejemplo

Para elaborar el modelo se tomaron como referencia los porcentajes y conceptos aplicables a una liquidación de Empleados de Comercio, incluyendo cargas patronales generales y conceptos propios del convenio:

- Categoría: Administrativo A

- Jornada: Completa

- Antigüedad: 10 años

En el ejemplo se aplican:

- Contribuciones patronales Ley 27.541, artículo 19, inciso b): 18%.

- Detracción mensual de $7.003,68.

- Detracción globalde $10.000.

- ART: 3% variable + FFEP mayo 2026

- Seguro de retiro La Estrella: 1,6%.

- INACAP: monto fijo vigente.

- Seguro Mercantil: según la última póliza vigente.

- Contribución OSECAC: $28.000.

El recibo de sueldo quedaría así:

Vigencia de los cambios

Un punto importante es la vigencia del nuevo modelo. Algunos medios mencionaron un plazo de 120 días para la implementación, pero ese plazo no está referido al recibo de sueldo del artículo 140 LCT, sino a la instrucción dada a ARCA para adecuar sus sistemas e implementar mecanismos de intercambio de información con el IERIC, señaló Barrios.

En cambio, respecto del nuevo modelo de recibo, el Decreto 407/2026 no establece una fecha diferida ni un plazo especial de adecuación. Por lo tanto, al haber entrado en vigencia el día de su publicación en el Boletín Oficial, el 1 de junio de 2026, en principio los recibos emitidos desde esa fecha deberían contemplar las modificaciones reglamentadas.

"Claro que una cosa es la vigencia normativa y otra la implementación práctica, los sistemas de liquidación requerirán un tiempo de adaptación para incorporar el nuevo formato, el detalle del costo laboral y la información adicional exigida por el Anexo III", agrega el experto.

El punto crítico: más información no siempre significa más claridad

El nuevo modelo busca transparentar el costo laboral total. Ese objetivo puede ser válido, especialmente para mostrar de manera completa los conceptos que integran la relación laboral. Pero se podrían haber buscado otras soluciones, como mostrar la información dentro de la aplicación de ARCA, que hoy perimite ver el recibo de sueldos, y no recargar, de datos el recibo, y de trabajo a quienes liquidamos.

Además, el diseño también plantea problemas.

El principal riesgo es que el recibo se vuelva demasiado cargado. El detalle resumen del costo laboral y el gráfico de torta, especialmente, pueden generar más confusión que claridad. No todo dato adicional mejora la comprensión del trabajador.

El recibo debería servir, ante todo, para que el trabajador pueda identificar con facilidad:

- qué conceptos se le liquidan;

- qué importes se le descuentan;

- cuál es el sueldo bruto;

- cuál es el neto a cobrar;

- y cómo se compone su liquidación.

"Incorporar el costo patronal puede ser una información a considerar, pero debe hacerse sin desnaturalizar la función principal del recibo", puntualiza Barrios.

Un modelo con impacto en los sistemas de liquidación

La aplicación práctica del nuevo formato obligará a actualizar los sistemas de liquidación de sueldos. Ya no alcanzará con emitir un recibo tradicional. Los sistemas deberán poder informar:

- contribuciones patronales individualizadas;

- conceptos convencionales a cargo del empleador;

- prorrateos, cuando correspondan;

- resumen del costo laboral;

- y composición gráfica del costo.

Esto implica más parametrización, más controles y más posibilidades de error si los conceptos no están correctamente configurados.

Más datos, no siempre es más claridad

El nuevo modelo de recibo del artículo 140 LCT, según el Anexo III del Decreto 407/2026, introduce un cambio significativo en la forma de presentar la información vinculada a la relación laboral. Ya no se limita a reflejar la liquidación salarial del trabajador, sino que incorpora una serie de conceptos vinculados al costo laboral que asume el empleador.

La finalidad declarada es brindar mayor transparencia sobre el costo total de una relación laboral. Sin embargo, cabe preguntarse si el recibo de sueldo es realmente el instrumento adecuado para cumplir ese objetivo.

"La incorporación de información cada vez más detallada puede terminar afectando la claridad del documento. Mostrar contribuciones patronales, bases de cálculo, porcentajes, resúmenes de costos y hasta gráficos puede resultar útil desde una perspectiva informativa, pero también corre el riesgo de transformar un comprobante laboral en un informe técnico difícil de interpretar para la mayoría de los trabajadores", detalla el consultor titular de Ignacio Online.

"El problema no es mostrar el costo laboral, que puede ser un dato relevante, sino cómo se lo incorpora dentro del recibo", agrega Barrios.

"Tal como está planteado, recarga el documento, ensucia la lectura y puede terminar oscureciendo la información principal, qué se liquida, qué se descuenta y cuánto cobra efectivamente el trabajador. En lugar de aclarar, corre el riesgo de generar más confusión. En definitiva, la transparencia es un objetivo razonable, pero no debería alcanzarse a costa de sacrificar simplicidad y comprensión. Un recibo de sueldo debe permitir identificar con claridad cuánto se liquida, qué se descuenta y cuál es el importe final a cobrar. Si la acumulación de información termina dificultando esa lectura, el resultado podría ser exactamente el contrario al buscado por la norma", concluye Barrios.