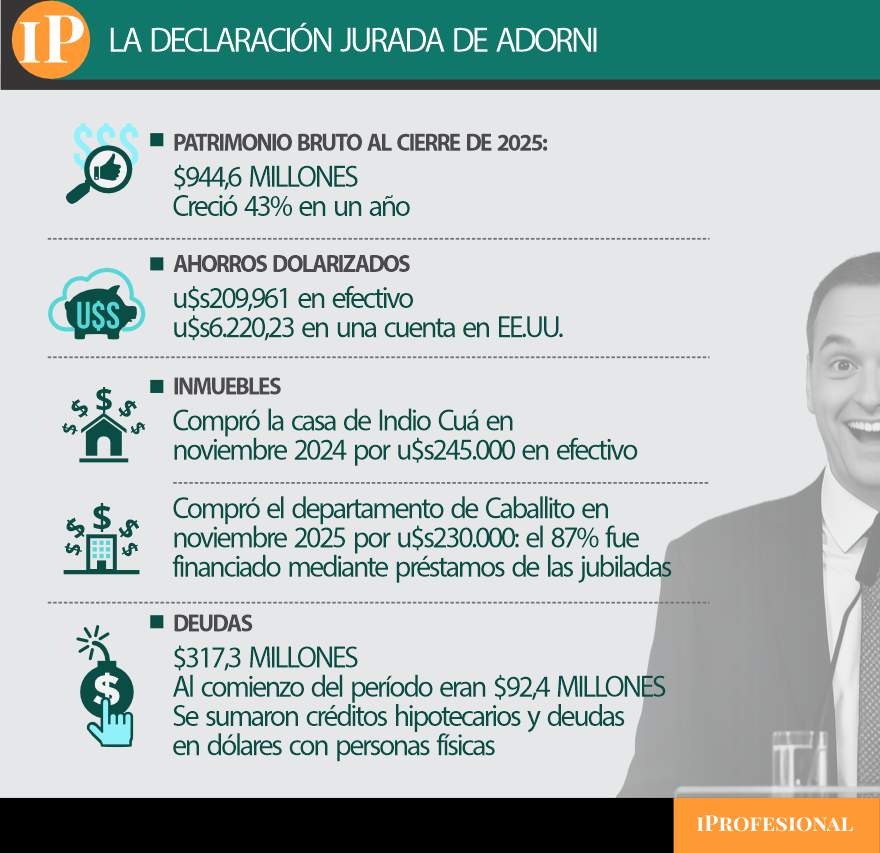

La ruta del dinero cripto: cómo funciona el "tapón fiscal" para el caso Adorni

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/05/616708.jpg)

El jefe de Gabinete, Manuel Adorni, justifica la adquisición de propiedades durante su gestión en la inversión en criptomonedas hasta 2018. El atractivo de explicar el patrimonio con Bitcoin es que justifica fácilmente un crecimiento patrimonial muy grande por la suba extraordinaria que tuvo el activo. Además, al adherir al régimen de Inocencia Fiscal, ARCA tiene muchas limitaciones para revisar años anteriores.

Por una parte, "Bitcoin experimentó una apreciación extraordinaria durante el período que declara Adorni (2013 a 2018) y una inversión realizada en los años iniciales podría haber generado ganancias muy importantes", admite Gilberto Santamaría, experto cripto del Estudio Santamaría.

"Pero la cuestión relevante no es si el resultado es matemáticamente posible, sino si puede acreditarse cómo se produjo: cuándo se compró, cuándo se vendió y cuál fue el recorrido de los fondos, así como la verdadera propiedad de la billetera que podría ser de un tercero", subraya.

"Toda la explicación suena más a ingeniería inversa y a "diario del lunes". Se tarda 90 días en responder, ¿o se trató de armar la base de la respuesta y encontrar las billeteras que calcen? Nadie sabe. Pero objetivamente no parece convincente", enfatiza un experto cripto.

Sin embargo, "la pregunta clave es: ¿cómo convirtió esas criptos en cash? O están acreditadas las ventas en Exchanges registrados o lo hizo a través de cuevas. Si lo hizo por intermedio de sus cuentas en PSAV registrados, los movimientos podrían ser acreditados fácilmente", dice otro experto cripto.

De hecho, la Justicia ya pidió la información a las empresas de criptomonedas sobre eventuales operaciones de Adorni, según pudo saber iProfesional.

Cómo funciona el "tapón fiscal" de la ruta cripto

La declaración de haber invertido u$s200.000 dólares que dieron una fuerte renta hasta llegar a u$s513.000 entre 2013 y 2018 es fundamental para entender la estrategia de regularización fiscal de Adorni, por las siguientes razones, indica Félix Rolando, de Andersen Argentina:

Marco legal y tributario

A partir del año 2018, las monedas digitales comenzaron a estar alcanzadas por el sistema tributario argentino. Esto implica que tanto el resultado de su compraventa (Impuesto a las Ganancias) como su tenencia (Impuesto a los Bienes Personales) deben ser declarados.

Sin embargo, Adorni afirma haber vendido las Bitcoin antes de 2018, por lo que quedaría cubierto frente a cualquier exigencia en los dos impuetos.

La Importancia del 2018 y la prescripción

Aunque el período fiscal 2018 ya se encuentra prescrito, su relevancia radica en que marca el inicio de la gravabilidad de estos activos.

El hecho de que esté prescrito significa que ARCA ya no puede reclamar impuestos por ese año específico, pero el contribuyente puede utilizar esa "salida" de inversiones de 2018 para justificar el origen de los fondos de inversiones posteriores.

Documentación respaldatoria

Es vital contar con documentación antigua que acredite que se poseían esos activos en aquel momento. Esta trazabilidad permite demostrar que el dinero utilizado en nuevas inversiones (como las propiedades que se mencionan) proviene de la liquidación de esas criptomonedas y no de ingresos no declarados en períodos más recientes.

Relación con el Régimen Simplificado de Ganancias

En el contexto de rectificar declaraciones juradas, resulta clave la adhesión al Régimen de Ganancia Simplificado.

Al presentar la declaración base de 2025, se presume la exactitud de la misma, lo que ayuda a "bloquear" o proteger los períodos anteriores no prescritos frente a posibles discrepancias, siempre que no se detecten anomalías significativas en el 2025.

Qué pasa con las claves privadas de Bitcoin de Adorni

"Nada impide, sin embargo, que la Oficina Anticorrupción investigue si la explicación patrimonial es real o no. Y acá aparece un problema: mucha gente cree que Bitcoin es difícil de verificar porque es complejo, cuando en realidad blockchain deja todo registrado", explica Santamaría.

"Pero, mostrar una clave privada no prueba que esos Bitcoins hayan sido realmente de esa persona. La clave demuestra control técnico sobre una wallet, pero no necesariamente la titularidad económica de los activos. Por eso, si la historia es cierta, la blockchain la debería confirmar; y si no lo es, la misma tecnología puede terminar desarmándola", señala.

Adorni dijo que las criptomonedas dejan un registro imborrable de todas las transacciones y que eso impide cualquier fraude, pero Santamaría advierte que esto no es exacto. "Blockchain no impide el fraude; lo que hace es registrar las operaciones de manera permanente e inalterable", sostiene.

"La principal característica de Bitcoin es que todas las transacciones quedan registradas para siempre en una base de datos pública distribuida. Por eso, si efectivamente existieron compras, tenencias y ventas de bitcoins, deberían existir rastros técnicos que permitan reconstruir gran parte de esa historia", comenta.

La debilidad de probar la propiedad de los Bitcoin

¿Alcanza con mostrar las claves privadas para demostrar que esos Bitcoins eran propios?, se pregunta Santamaría y responde:

Éste probablemente sea el punto más delicado desde el punto de vista jurídico. La clave privada demuestra control técnico sobre una wallet, pero no necesariamente la titularidad jurídica o económica de los activos.

"Si bien se puede reconstruir el historial de billeteras, esas billeteras pueden ser de cualquier persona porque no hay nada de información personal en una billetera. Estrictamente tener las llaves es solo una presunción de propiedad. Si yo te doy las claves de una billetera propia, es imposible distinguir o establecer quién es el dueño original", indica el experto cripto.

"Por eso, desde una perspectiva probatoria, exhibir una clave privada demuestra capacidad de disposición sobre una wallet, pero no necesariamente acredita por sí sola la propiedad de los criptoactivos ni el origen patrimonial de los fondos", explica Santamaría.

"Si fueran exchanges: las "llaves" no sirven para reconstruir nada, porque lo que habría que demostrar es el registro del Exchange, no el de una wallet auto-custodiada. Hay que tener en cuenta que para esa época no existían los Exchanges con la usabilidad y conexión con el sistema bancario tradicional como existe hoy", añade otro experto cripto.

¿Le dan los números a Adorni para llegar a u$s500.000?

¿Es matemáticamente posible obtener u$S300.000 de renta con u$S200.000 invertidos entre 2013 y 2018?, pregunta iProfesional a un experto cripto, y responde:

Sí, y de hecho sería un rendimiento bastante modesto para quien operó en ese período. La evolución del precio fue:

- 2013: de u$s13 a más de u$s1.000 (llegó a u$s1.150 en noviembre).

- 2014-2015: caída pronunciada, se estabilizó por debajo de u$s300.

- 2016: recuperación progresiva hasta u$s600.

- 2017: rally histórico, llegó a casi u$s20.000 en diciembre.

- 2018: comenzó cerca de u$s17.000, pero luego cayó y cerró a u$s3.400 en diciembre.

"Si alguien compró escalonadamente entre 2013 y 2016 y vendió cerca del pico de fines de 2017 o principios de 2018, una inversión de u$s200.000 fácilmente podría haberse convertido en $1 millón o más. Que el resultado declarado sea de $513.000 es en realidad bastante conservador para ese período.

Adorni menciona que compró en agosto de 2017 a u$s3.356 por BTC: si esos mismos BTC los vendió a u$s10.000 o u$s15.000 unos meses después, la cuenta cierra, y esto paradójicamente hace más creíble la declaración, opina el experto cripto.