La inflación de enero se aceleró al 2,9%, tras la polémica por la salida de Lavagna: qué espera la City para los próximos meses

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/10/604631.jpg)

El INDEC difundió este martes la inflación de enero 2026, luego de la polémica en torno a la salida de Marco Lavagna de la dirección del organismo y de confirmar la aplicación del mismo índice que se utilizó hasta 2025, en lugar del nuevo que estaba previsto para este año.

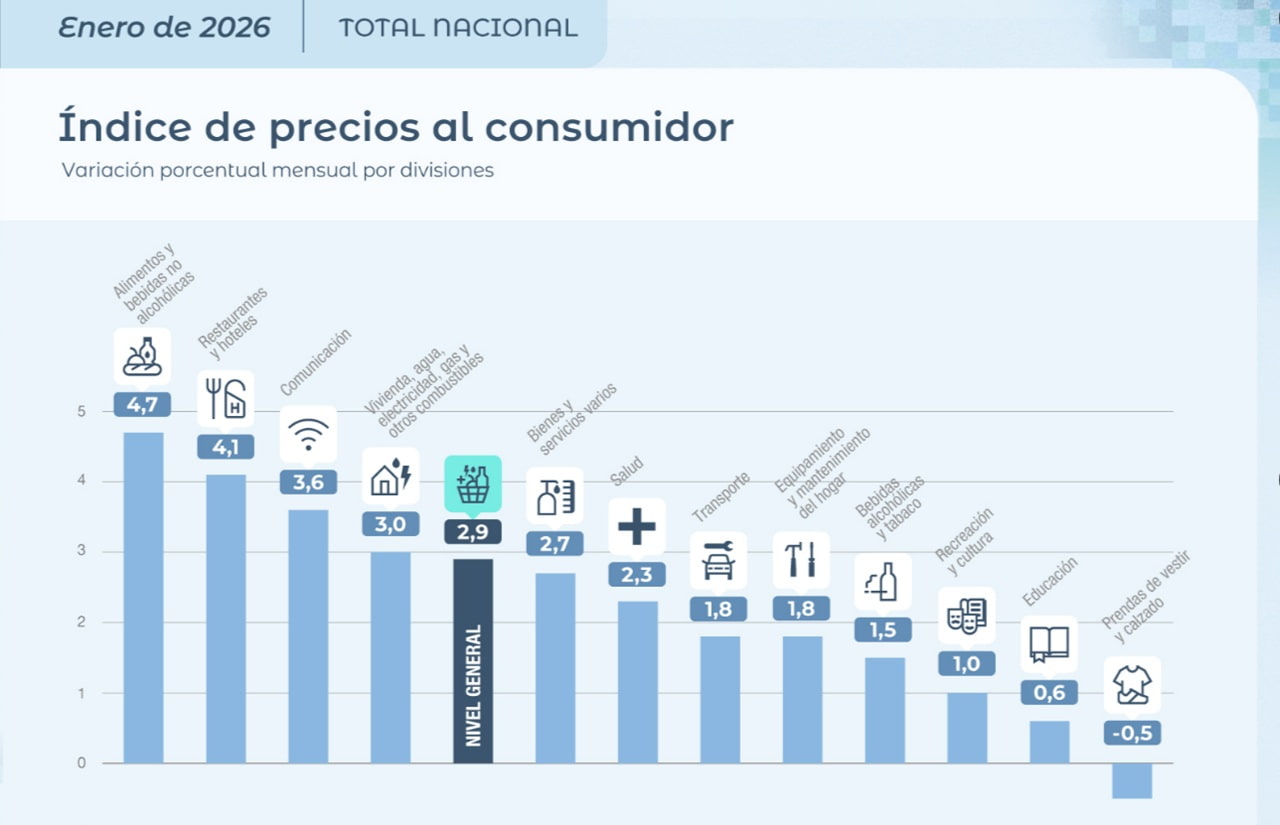

Ese es marco, el IPC del primer mes del año se ubicó en 2,9%, luego del 2,8% de diciembre. En tanto, presentó una variación del 32,4% interanual.

Algunas consultoras e incluso el propio Luis Caputo habían estimado una inflación del 2,5% para enero. El lunes, en tanto, se conoció la inflación de la Ciudad de Buenos Aires, que arrojó una suba del 3,1% mensual mientras que la variación interanual alcanzó el 31,7%.

Según informó INDEC, la división con mayor alza mensual en enero fue Alimentos y bebidas no alcohólicas (4,7%), escoltada por Restaurantes y hoteles (4,1%). Por su parte, comunicación aumentó 3,6% y "vivienda, agua, electricidad, gas y otros combustibles" treparon 3%, también por encima del nivel general.

Por el contrario, el rubro "Prendas de vestir y calzado" presentó variación negativa: los precios bajaron 0,5%, en medio del debate por la importación de prendas textiles.

Además, detalló que en enero de 2026, Noreste fue la región de mayor suba mensual (3,8%).

Al analizar la variación de enero, Iván cachanosky economista jefe en la Fundación Libertad y Progreso, sostuvo: "Volvieron a ser protagonistas los alimentos y bebidas, empujados principalmente por las verduras. También subieron mucho restaurantes y hoteles. Es decir, hubo un fuerte componente de estacionales.La 'buena' noticia es que la inflación núcleo bajo por primera vez desde septiembre y que se ubicó por debajo del nivel general. El IPC-CABA dio más alto porque el ajuste de tarifas pega principalmente en el AMBA, con lo cual el dato de IPC nacional tiene sentido que esté por debajo del de CABA. Hay una señal de alerta de que la demanda de pesos no está restablecida. Eventualmente la inflación va a ir consolidándose a la baja porque no se ve emisión monetaria, pero el proceso de desinflación podría ser más lento de lo esperado".

El economista Miguel Kiguel, en tanto, señaló en un mensaje en redes: "La inflación finalmente fue 2.9% en enero. La paradoja es que de acuerdo a nuestras estimaciones preliminares, con la nueva metodología hubiera dado menos (2,7%). Todo muy raro".

Desde el equipo de Research de Puente, en tanto, señalaron que "es el valor más alto desde marzo pasado y la octava aceleración mensual consecutiva".

"Hubo varios factores puntuales que incidieron en este resultado, entre ellos el aumento de verduras, con el tomate subiendo 92% mensual. Como punto positivo, la inflación núcleo -que mide el proceso inflacionario subyacente y elimina factores estacionales- descendió levemente a 2.6% mensual", sostuvieron.

"No hubo demasiada reacción en el mercado hoy, ya que el consenso ya esperaba un registro en estos niveles. La curva CER se había empinado esta semana, con los plazos dentro de 2026 rindiendo entre 1.5% y 7%. En paralelo, la curva a tasa fija había sufrido en su parte larga. Es decir, el mercado ya estaba priceando una inflación más alta que la que descontaba la semana pasada antes de que saliese el dato", detalló.

Y concluyó: "Hacia adelante, habrá que ver si la estabilidad cambiaria de estas semanas logra anclar el nivel de precios, de modo que los registros vuelvan a mostrar una tendencia descendente".

Qué inflación espera la City para febrero y los próximos meses

Según el REM del BCRA, la inflación de febrero se ubicaría en 2,1%, subiría al 2,2% en marzo y perforaría el 2% en abril: estiman 1,9% para ese mes, mientras que sería del 1,7% en mayo, 1,6% en junio y 1,5% en julio.

Sucede que febrero comenzó con una fuerte suba en los precios. Según el relevamiento semanal de alimentos que realizan consultoras, y que marca para febrero un impulso de 2,5% en el rubro más sensible de la canasta familiar.

El reporte de la consultora LCG destaca que semejante disparada en los precios sucede después de 10 semanas en las que las variaciones semanales se habían ubicado debajo del 1%.

Y es así que se replanteó el viejo debate: ¿se trata de una cuestión estacional que encareció alimentos? ¿O, por el contrario, hay que buscar la explicación en el plano monetario y, por lo tanto, concluir que se está produciendo una expansión de pesos mayor a la que en realidad demanda el mercado?

La explicación de la estacionalidad parece, en principio, descartada, dado que la carne -el alimento de más ponderación en la canasta del Indec- muestra una variación baja de apenas 0,4%, luego de típico empuje constatado a fin de año.

Es por eso que muchos analistas volvieron a poner la lupa sobre la cantidad de pesos, reciclando el tradicional temor a "la trampa de febrero". Entre los economistas se llama así a un clásico problema veraniego, consistente en cierto relajamiento monetario en que incurren los gobiernos después de que en diciembre se produce un aumento en la demanda de dinero y una estabilización cambiaria.

Como se ha visto en varios casos y bajo gobiernos de diferente signo, ese incremento en la demanda de pesos suele confundirse con un cambio de tendencia, cuando en realidad se trata sólo de un fenómeno estacional. Como, al mismo tiempo, la oferta de dólares disminuye en el verano, se produce una combinación que se refleja en una presión cambiaria e inflacionaria en febrero, que fuerza a una abrupta suba de las tasas de interés.

Midiendo la demanda de pesos

¿Podría darse, en este verano 2026, una reedición de esa trampa estacional? Muchos creen que no, porque en este momento se está produciendo un masivo ingreso de divisas vinculado a la ola de emisiones de deuda corporativa. Un informe de Romano Group indica que desde noviembre hasta mediados de enero, se había emitido Obligaciones Negociables por u$s6.900 millones. Luego de esa fecha, se concretó la colocación de un título a ocho años por u$s550 millones por parte de YPF, que obtuvo crédito a una tasa de 8,1%.

Y es, precisamente por esa situación, que el Banco Central encontró finalmente su oportunidad para acumular reservas. El jueves, la institución presidida por Santiago Bausili compró otros u$s126 millones y el viernes u$s50 millones, con lo cual totaliza u$s316 millones en el arranque de febrero y u$s1.474 millones en lo que va del año.

Desde el gobierno se presenta esta situación como un círculo virtuoso: la compra de reservas mejora la confianza del mercado, lo cual se traduce en el fortalecimiento del peso -el tipo de cambio oficial cayó 2% en un mes-; y esa situación fortalece la demanda de activos en pesos por parte del público, lo que hace que la oferta de divisas se siga reforzando.

Pero no todos comparten ese punto de vista: gana adeptos la argumentación de que esa compra de dólares por parte del BCRA tiene una contracara de expansión monetaria que puede incentivar la inflación.

"La mitad de los economistas pide comprar dólares con pesos, mientras el 90% del mercado financiero vive de renovar la deuda que el Tesoro emite porque sobran pesos, que ya tiene una renta real altísima", se queja el analista Ricardo Inti Alperti, uno de los más críticos de la política monetaria, quien sostiene que el excedente de pesos es mayor ahora que en el inicio de la gestión Milei.