Nuevo bono en dólares 2028: Caputo aspiró más pesos y culpó al "riesgo kuka" por la elevada tasa en dólares

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/03/612690.jpg)

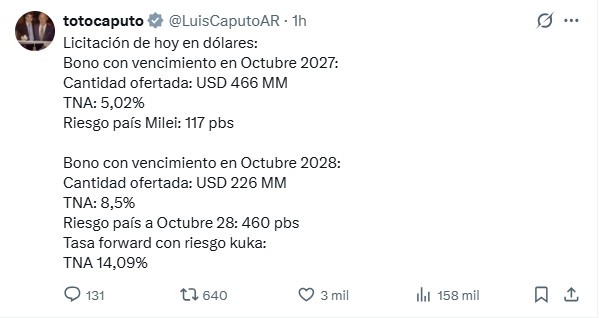

Luis Caputo testeó la temperatura del mercado financiero, y comprobó lo que sospechaba: demasiado caliente como para tomar riesgos más allá de 2027. En su licitación del nuevo bono en dólares con vencimiento en octubre 2028 -es decir, ya terminado el período de gobierno de Javier Milei-, los inversores le pidieron una tasa de interés de 8,5% nominal anual, lo que implica una diferencia de 3,48% respecto del bono que vence en octubre de 2027.

Por un lado, es una mala noticia desde el punto de vista financiero, porque reafirma el alto costo que enfrenta el Tesoro para tomar crédito con el cual hacer frente a su abultado calendario de vencimientos de deuda.

Pero, desde el punto de vista político, significa un punto a favor del discurso oficial, porque permite argumentar la vigencia del "riesgo kuka" y hasta cuantificarlo. Para el gobierno, el hecho de que haya semejante diferencia de tasa entre dos bonos que vencen con apenas un año de diferencia solo se explica por el temor de los inversores a que en 2027 pueda haber un cambio de signo político en la Casa Rosada. Un eventual regreso del populismo implicaría un riesgo de default o "reperfilamiento" de la deuda, y eso es lo que lleva al mercado a exigir un premio más alto.

El propio Caputo hizo el cálculo. Estableció que el "riesgo país Milei" es de 117 puntos básicos. Ese es el número que surge de restarle a la tasa del bono argentino -5,02% en la licitación de este viernes- el costo de la tasa de referencia mundial, que ronda el 3,8%.

Para el Gobierno, esa tasa no sólo es baja porque lleva implícito un riesgo país muy inferior al que mide el índice de JP Morgan a nivel mundial -en torno de 600 puntos- sino que, además viene en franco descenso.

Hace un mes, cuando se realizó la primera licitación de un bono a suscribir en dólares, bajo ley argentina, la tasa fue de 5,8%. El gobierno celebró el hecho de que el mercado hubiese demostrado atractivo por ese título, al punto de comprarlo por encima de su valor nominal, y aceptar una tasa inferior al 6% que figuraba en la oferta oficial.

Dos semanas más tarde, el mismo bono volvió a recaudar u$s250 millones, pero ya con una tasa más baja, del 5,4% efectivo anual.

Y ahora, en su tercera salida al mercado, Caputo se volvió a encontrar con una elevada demanda -u$s466 millones para un cupo de u$s150 millones- y a una tasa de 5,02%.

¿Ganó o perdió Luis Caputo?

La parte negativa fue que Caputo, que declaró su intención de tomar distancia de Wall Street para no pagar costos demasiado altos, quiso probar cuál era el límite del mercado local, y no resultó muy diferente de lo que hay en el exterior.

Si hoy el ministro tuviera que pedir crédito en el mercado financiero global, debería pagar una tasa anual de más de 9%, que sería el resultado de la tasa de referencia, más el índice de 600 puntos que mide hoy Argentina tras la turbulencia global generada por el conflicto en Medio Oriente. En otras palabras, una tasa prohibitiva.

Endeudarse con el mercado local, aprovechando su alta liquidez en dólares tras el ingreso masivo de divisas por la emisión de deuda de empresas y gobiernos provinciales, es un objetivo explícito de la nueva estrategia financiera. Hoy el sistema bancario argentino tiene depósitos por más de u$s40.000 millones, de los cuales cerca de la mitad están líquidos sin haber sido asignados a préstamos.

El mercado demostró que sí está dispuesto a tomar un bono que venza después del mandato de Milei, pero que lo haría a un precio más alto, que compense el riesgo. ¿Cuál es ese riesgo? Según Caputo, prestarle a Argentina para recuperar el capital en 2028 requiere una tasa de 8,5%.

Y la "tasa forward" -como se denomina en la jerga financiera a la diferencia de interés entre dos momentos futuros, en este caso octubre de 2028 versus octubre de 2027- equivale a una tasa nominal anual de 14,09%.

La apuesta ante las elecciones 2027

De todas formas, la tasa que le pidieron a Caputo por el bono con vencimiento en 2028 sigue siendo unos 140 puntos menor a la que debería pagar hoy si saliera al mercado internacional, por lo que la estrategia con el nuevo bono no resulta del todo fallida.

Resta ahora por verse si, tras haber levantado del mercado local u$s1.000 millones con los nuevos bonos, Caputo insistirá en las próximas licitaciones del Tesoro con el nuevo título o si se limitará a mantener únicamente el que tiene vencimiento en 2027.

Ahora, lo que se debate entre los analistas es si la tasa que pidió el mercado está asignando una probabilidad alta o baja de que el peronismo gane las elecciones presidenciales del año próximo.

Hay quienes estiman que, si el kirchnerismo estuviera ahora en el poder, el índice de riesgo país se ubicaría en 1.200 puntos. Y que, por lo tanto, la tasa pedida por el nuevo bono implica que el "riesgo" de ese cambio político es menor al 50%.

Sigue la aspiradora de pesos

En cuanto al tramo de la deuda en pesos, también hubo señales importantes para el mercado. Nuevamente, absorbió liquidez del mercado, lo que deja en evidencia su temor a que un exceso de pesos pueda presionar la inflación.

Era un tema sobre el cual había surgido dudas, ya que el Banco Central había flexibilizado las normas de encajes para los bancos, lo cual dio pie a interpretaciones sobre que el gobierno se proponía monetizar la economía.

Sin embargo, en la licitación del Tesoro quedó en evidencia cuál es la prioridad: ante un vencimiento de $8 billones, el ministro no se contentó con "rollear" la deuda sino que, además, tomó un excedente de $3 billones, una cifra casi cuatro veces más alta que la que había absorbido en la licitación anterior.

¿Cómo se interpreta esto?: según Eric Ritondale, economista jefe de la firma bursátil Puente, "valida que la liquidez del sistema es suficiente para asegurar financiamiento neto y mantener un sesgo contractivo, incluso extendiendo vencimientos hacia 2028".

Nuevamente, la mayor parte de la demanda por bonos se concentró en los vencimientos de corto plazo, y las tasas siguen en torno de 29% de rendimiento efectivo anual, equivalente a un retoro efectivo mensual de 2,16%.

El otro motivo de celebración para el Gobierno es que las tasas continúen su senda descendente incluso cuando el "rolleo" superó al 100%. Por lo general, cuando se busca una absorción fuerte de liquidez, el costo de esa estrategia es el de una suba abrupta del costo financiero para el Tesoro.

En este caso, lo que los funcionarios interpretan es que, pese al incremento del IPC en los últimos meses, el mercado sigue teniendo la expectativa de una inflación en descenso a mediano plazo.