Bancos avanzan con operativo rescate: qué entidades lideran la refinanciación de deudas de clientes morosos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/04/615675.jpg)

Puntos importantes

La morosidad en los créditos al consumo alcanza niveles récord y obligó a los bancos a duplicar sus refinanciaciones de deudas entre octubre y mayo.

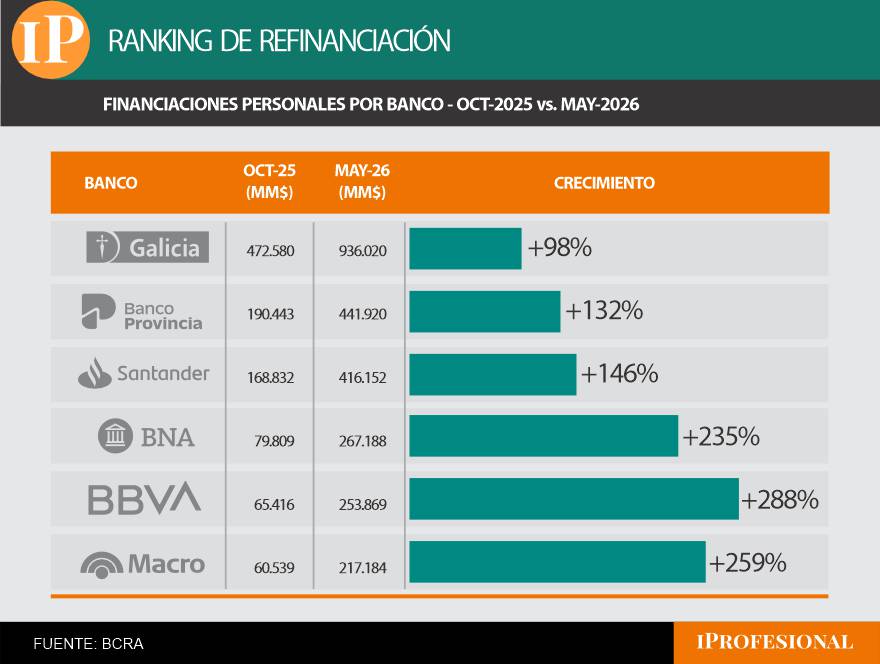

El stock de financiaciones personales refinanciadas subió un 127%, alcanzando los $2,47 billones, con Galicia como la entidad de mayor volumen.

BBVA, Macro y Banco Nación lideran el crecimiento relativo de reestructuraciones ante un escenario donde uno de cada cuatro créditos está en mora.

La morosidad en los créditos al consumo alcanza niveles récord y obligó a los bancos a duplicar sus refinanciaciones de deudas entre octubre y mayo.

El stock de financiaciones personales refinanciadas subió un 127%, alcanzando los $2,47 billones, con Galicia como la entidad de mayor volumen.

BBVA, Macro y Banco Nación lideran el crecimiento relativo de reestructuraciones ante un escenario donde uno de cada cuatro créditos está en mora.

La fuerte expansión del crédito al consumo durante el año 2024 y la primera parte de 2025 tiene su contracara. Una aceleración de la morosidad que llevó el nivel de los créditos impagos a niveles que no se veían desde hace más de dos décadas.

En el caso de las familias, la cantidad de impagos trepó al 12,7%, según los últimos registros oficiales conocidos, al mes de mayo.

Los datos son elocuentes:

Los números del Banco Central muestran que entre octubre de 2025 y mayo de 2026 el stock de financiaciones personales refinanciadas prácticamente se duplicó, al pasar de $1,09 billones a $2,47 billones. Es decir, un crecimiento del 127% en apenas siete meses.

El ranking de bancos

Detrás de ese fenómeno aparecen diferencias importantes entre las principales entidades financieras.

El banco que concentra el mayor volumen de refinanciaciones es Galicia, cuyo stock pasó de $472.580 millones a $936.020 millones, con un aumento del 98% entre octubre de 2025 y mayo de este año (último dato oficial disponible).

Sin embargo, cuando se observa el crecimiento relativo, el ranking cambia de manera significativa.

Los datos muestran que:

- BBVA incrementó sus refinanciaciones un 288%, en ese mismo período, pasando de $65.416 millones a $253.869 millones

- Banco Macro registró una suba del 259%, desde $60.539 millones hasta $217.184 millones

- Banco Nación aumentó un 235%, al pasar de $79.809 millones a $267.188 millones

- Santander creció un 146%

- Banco Provincia avanzó un 132%

Radiografía de las refinanciaciones

La explicación de ese incremento en la cantidad de refinanciaciones aparece en otra estadística del Banco Central.

El porcentaje de créditos refinanciados sobre el total de préstamos a familias pasó del 1,66% al 3,16% entre octubre y mayo. En otras palabras, el peso de las refinanciaciones prácticamente se duplicó dentro de la cartera total.

Pero hay otro indicador todavía más preocupante.

Las refinanciaciones representan ahora el 26,1% del total de los préstamos en mora, cuando siete meses antes equivalían al 22,6%. Es decir, uno de cada cuatro créditos con problemas de pago termina siendo renegociado por los bancos.

Al mismo tiempo, crecen los créditos catalogados por el Banco Central como de mayor riesgo.

Los préstamos clasificados en "Situación 4" (alto riesgo) aumentaron desde $1,98 billones hasta $5,12 billones, mientras que los considerados irrecuperables "Situación 5" (irrecuperables) pasaron de $358.000 millones a casi $1,19 billones.

Aunque parte de ese crecimiento responde al fuerte aumento del crédito durante los últimos meses, el deterioro de los indicadores comienza a ser seguido muy de cerca por el mercado financiero.

Caputo relativiza el fenómeno

El ministro de Economía, Luis Caputo, buscó en los últimos días quitar dramatismo al aumento de la morosidad.

Según explicó, el incremento resulta esperable luego de un período de expansión extraordinariamente rápida del crédito, especialmente en préstamos personales y tarjetas.

La visión oficial sostiene que el sistema financiero continúa mostrando niveles de mora bajos en comparación con otros períodos de fuerte crecimiento del crédito y que el comportamiento todavía no representa un riesgo para la estabilidad bancaria.

De todos modos, el Gobierno reconoce que algunos segmentos de ingresos medios y bajos comenzaron a sentir el impacto del mayor endeudamiento y del encarecimiento de las cuotas.

Los bancos públicos salieron con programas especiales

En ese contexto las dos principales entidades públicas -Nación y Provincia de Buenos Aires- lanzaron programas específicos para clientes con dificultades.

En esos planes se ofrecen plazos máximos de 72 meses y tasas fijas del 65% TNA, con montos de hasta $100 millones.

Por su parte, el Banco Provincia también puso en marcha un plan para reestructurar deudas, con el objetivo de ofrecer una salida antes de que los créditos ingresen en categorías de mayor riesgo.

El desafío de los bancos

Para los bancos, el fuerte crecimiento del crédito durante el último año abrió una nueva etapa del negocio.

La prioridad ya no pasa solamente por prestar más dinero, sino también por administrar el riesgo de una cartera que comenzó a mostrar los primeros signos de tensión.

El desafío será lograr que el aumento de la mora no termine frenando el proceso de expansión crediticia que el Gobierno considera indispensable para consolidar la recuperación de la economía. Algo de eso sucedió en los últimos meses, con los bancos retaceando el financiamiento hacia las personas.

De hecho, en un escenario donde las tasas de esas líneas continúan bien arriba del 100% anual, el volumen de préstamos sigue en terreno negativo.