Mora récord: banco líder ofrece un préstamo a 10 años para que sus clientes cancelen deudas

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/06/619158.jpg)

El Banco Nación presenta una nueva línea de préstamos personales de unificación de deudas dirigida a clientes con cuotas vencidas e impagas. La herramienta busca evitar que caigan en mora y preservar su historial crediticio.

La propuesta forma parte del paquete de soluciones financieras que la entidad anunció recientemente. El objetivo central es reordenar las obligaciones de quienes ya tienen atrasos, consolidando múltiples deudas en una sola cuota mensual con condiciones más accesibles.

Pueden acceder personas humanas que tengan cuotas impagas en el BNA. Un requisito clave: estar en situación crediticia 1 o 2, es decir, sin calificación de riesgo alto en el sistema financiero.

Qué ventajas ofrece el préstamo del Banco Nación para cancelar deudas

La línea apunta a tres beneficios concretos para el cliente. Primero, evita el pasaje a mora, lo que protege el historial crediticio y previene sanciones.

Segundo, reordena las obligaciones. En lugar de manejar múltiples vencimientos y montos distintos, el cliente paga una sola cuota mensual.

Tercero, mejora la capacidad de pago. Al extender el plazo, reduce el esfuerzo financiero mensual y hace más llevadero el compromiso.

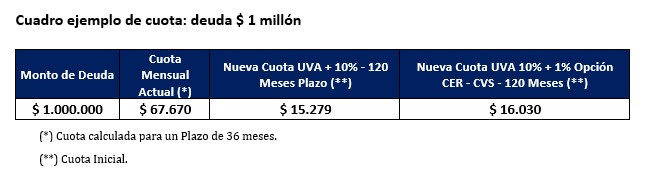

El atributo más destacado es el plazo: hasta 120 meses, equivalente a 10 años completos. Esa extensión temporal permite bajar significativamente la cuota mensual.

Cómo funciona el esquema UVA con cobertura CER

El préstamo se estructura bajo modalidad UVA. Las cuotas se ajustan por la evolución de la Unidad de Valor Adquisitivo, vinculada a la inflación.

El cliente tiene la opción de agregar cobertura CER-CVS, un mecanismo que ajusta la cuota por salario en lugar de inflación, reduciendo el riesgo de que el pago crezca más rápido que los ingresos.

La tasa base es de 10% más UVA. Si se opta por la cobertura CER-CVS, se suma 1 punto porcentual adicional.

La afectación de ingresos permitida es del 25%. Esto significa que la cuota mensual no puede superar un cuarto de los ingresos declarados del cliente.

El Banco financia hasta el 100% de la deuda consolidada, con un tope de $100 millones. Se trata de un monto significativo, pensado para resolver situaciones complejas.

No hay desembolso de efectivo. El préstamo se aplica directamente a cancelar las obligaciones vencidas en el BNA.

Las principales características técnicas incluyen:

- Financiamiento de hasta $100 M (100% de la deuda).

- Plazo máximo de 120 meses.

- Afectación de ingresos del 25%.

- Tasa: 10% + UVA.

- Cobertura CER-CVS opcional: +1 pp.

- Sin entrega de efectivo al cliente.

La línea sigue criterios prudenciales de evaluación crediticia. El Banco analiza la capacidad de pago según ingresos y compromiso financiero total.

Este préstamo se suma al kit para ayudar a morosos que había lanzado el Banco Nación a mediado de mayo, en línea con otras entidades como el Banco Provincia.

Cómo acceder y qué requisitos cumplir

Los interesados pueden gestionar la operación en cualquier sucursal del Banco Nación desde el jueves 25 de abril, consultando condiciones en www.bna.com.ar o a través del Contact Center de la entidad.

Un requisito obligatorio: cobrar los haberes en el Banco Nación. Si el cliente no cumple este punto, deberá transferir su cuenta sueldo al BNA antes de acceder al préstamo.

Con esta propuesta, el Banco Nación refuerza su compromiso de acompañar a clientes en dificultades. La herramienta apunta a ordenar compromisos financieros y fortalecer la capacidad de pago en el tiempo.

Los "kits de rescate" de los bancos públicos

Lo cierto es que semanas atrás tanto el Banco Nación como el Banco Provincia ya habían planes de refinanciación con tasas que, si bien intentan ser un salvavidas, reflejan el altísimo costo financiero actual.

El objetivo primordial es que el cliente "vuelva al sistema", aunque el costo a largo plazo sea severo.

En el caso del Nación, los usuarios con deudas en situación irregular se encuentran con una Tasa Nominal Anual (TNA) fija del 63%.

Sin embargo, el dato que realmente debe observar el deudor es el Costo Financiero Total (CFT) que, para estas refinanciaciones, asciende al 109,40% anual. Esta tasa es la que determina cuánto terminará saliendo la "solución" propuesta.

Por su parte, el Bapro tiene planes con una TNA del 83,47% y un CFT que escala hasta el 124,11%. Estas tasas fijas se aplican tanto para carteras de consumo general como para la refinanciación específica de saldos de tarjetas de crédito.

Se trata de costos más baratos en relación a lo que cobran los bancos a la hora de sacar un crédito.

La morosidad alcanza a más de 5 millones de personas

La propuesta del Banco Nación llega en un momento en el que un total de 5,3 millones de personas se encuentran actualmente en situación de mora tardía dentro del sistema financiero argentino, según determinó un estudio privado.

Esta cifra representa el 26,9% del total de individuos que poseen algún tipo de financiamiento en el país. El volumen total de deuda de las familias alcanza los $74,2 billones, lo que equivale al 6,5% del Producto Interno Bruto (PIB).

Este ecosistema incluye no solo a los bancos tradicionales, sino también a empresas fintech, mutuales, cooperativas, tarjetas de consumo, casas de electrodomésticos y fideicomisos financieros. Del total de la deuda, el 82,4% está concentrada en entidades bancarias, mientras que las fintech representan el 10,1% y el resto de las entidades el 7,5%.

Los datos forman parte de un relevamiento de la consultora Analytica elaborado sobre la base de registros del Banco Central de la República Argentina (BCRA) y el INDEC.

Según el informe, "al analizar la cantidad de personas en mora la problemática involucra al 26,9% de quienes tienen algún tipo de deuda en el sistema". Esta cifra es superior si se la compara con la irregularidad medida solo por el volumen de la cartera de crédito, que se ubica en el 15,4%.

La distribución de la morosidad varía según el tipo de institución acreedora. En el sector bancario, 14,3 millones de personas poseen deudas, de las cuales el 19,2% presenta irregularidades.

En contraste, entre quienes operan exclusivamente con fintech, el ratio de morosos asciende al 28,9%. La situación es más crítica en el resto de entidades "no financieras", donde el nivel de mora alcanza al 96,4% de los deudores, afectando a 1,6 millones de personas.

A nivel geográfico, la zona norte del país registra los índices de incumplimiento más elevados. La provincia de San Juan lidera la estadística con un 36,0% de deudores morosos, seguida por La Rioja con un 35,3% y Catamarca con un 34,8%.

El fenómeno de la irregularidad en los pagos se distribuye entre 19,8 millones de personas que tienen créditos activos en el denominado "sistema financiero ampliado".