Efecto buitres: el dólar, tasas, inflación y todos los cambios que se esperan para el "argentino de a pie"

/https://assets.iprofesional.com/assets/jpg/2014/06/401761.jpg)

De todos los escenarios que se barajaban para el país, terminó dándose el peor de todos: la Corte Suprema de EE.UU. no aceptó tomar el caso argentino y, en consecuencia:

1. Dejó firme el pedido del juez Thomas Griesa de pagarle a los fondos buitres (u$s1.330 millones).

2.De hacerlo antes del 31 de diciembre, daría lugar a una catarata de reclamos por parte de otros bonistas (unos que entraron al canje de 2005 y 2010 y otros que no) que podría significarle al país un desembolso adicional de unos u$s15.000 millones.

3.Además de ello (que por cierto representa más del 50% de las reservas del Banco Central), ahora quedó la puerta abierta para que puedan ser embargados activos de la Argentina en el exterior.

Sin dudas, el escenario es tan adverso que incluso pocos analistas y expertos se animaban a decir que podía llegar a darse. Pero se dio.

"Es un baldazo de agua fría para todo el mundo, un problemón para el mundo financiero", afirma Federico Tomasevich, presidente de la firma Puente.

Sin duda, esta condena marca un antes y un después para la Argentina, con fuerte impacto en todas las variables clave de la economía.1. Dólar oficial

Apenas conocida la noticia, se registró una fuerte suba del precio del dólar futuro en el mercado Rofex.

La cotización para diciembre se elevó a $9,46 pese a que el Banco Central intervino para que no siga en aumento.En Wall Street, una plaza alejada de estas intervenciones, el precio para finales de año trepó a casi los $10.

"Se decidió en Nueva York el precio del dólar a fin de año, son los costos de jugar al límite", resume el analista Eduardo Levy Yeyati.

Este repunte ha sido, en parte, consecuencia de la mayor necesidad de divisas que tendrá el Banco Central y ante un escenario en el que el Gobierno enfrentará vencimientos de deuda por unos u$s30.000 millones en los próximos cuatro años.

Este escenario, en el que un bien escaso -como es el dólar- resultará más escaso aun (porque aumentan los compromisos de pago) puede derivar en un "endurecimiento del cepo cambiario y de las restricciones al uso de divisas, como por ejemplo para importar", diagnostica el economista Francisco Gismondi.

"Sin ajuste de las cuentas públicas, el margen para bajar las tasas y utilizar al tipo de cambio como ancla nominal se diluyen. Tampoco puede esperarse un relajamiento del cepo cambiario", anticipa el economista Dante Sica.

Y agrega: "Esto significa que el panorama para las importaciones y el giro de utilidades y dividendos continuarán siendo ajustados".2. Dólar blue

En un escenario de mayor riesgo, el dólar marginal tenderá a la suba por la mayor demanda y esto puede hacer que muchos ahorristas se vuelquen a él.

Este repunte a su vez, condiciona al Banco Central en su manejo del precio oficial: si decide continuar con subas graduales, corre el riesgo de que la brecha cambiaria se amplíe. Y esto le meterá más presión no sólo al mercado cambiario sino también a las tasas de interés.

"Habrá mayor tensión en la plaza. Se registrará una tendencia alcista del blue y crecerán las expectativas de devaluación, con un eventual traslado a precios", anticipa el analista Jorge Todesca, para quien "se observará una fuerte dolarización de carteras".

3. Inflación

El fallo condenatorio amenaza con echar por tierra los pronósticos de un 2% mensual que los analistas venían barajando.

Esto, producto de la forma en que el Gobierno financia el déficit de sus cuentas. Es decir, vía emisión monetaria.

Con más dólares en su haber, iba a poder canjear estos pesos circulantes por billetes verdes. A partir de ahora, con un escenario de reservas más limitado, la administración K dependerá más de la emisión para cubrir ese déficit, lo que impulsará al alza los precios.

4. Tasas de interés

Desde la city porteña anticipan que habrá mayores dificultades para avanzar en una baja en el costo del dinero, tal como propiciaba Kicillof.

Más aun, todo indica que la tendencia será a la del mantenimiento de los tipos de interés en los niveles actuales o, incluso, una reacción a la suba, ante la potencial escalada del blue.

"Sería una locura bajar ahora las tasas. Es más, habría que subirlas para incentivar a los ahorristas a que se queden en pesos", afirma Gismondi.

"El fallo tiene un claro daño colateral, dado que es de esperar un sesgo claramente ascendente", coincide Levy Yeyati, en referencia a que los bancos buscarán retener depósitos pagando más pero, como contrapartida, cobrarán más por el dinero que prestan en algunas líneas.

Para Todesca, "seguramente el Banco Central se verá obligado a adoptar una política monetaria más dura, para que los pesos no se vayan al dólar, lo cual a su vez llevará a un costo más alto del dinero y a una desaceleración del nivel de actividad".5. Bonos

Los inversores temen por las consecuencias de un posible default técnico del país, dado que la Presidenta en su discurso no aclaró cómo el Gobierno negociará con los holdouts y a qué puerto llegarán las tratativas.

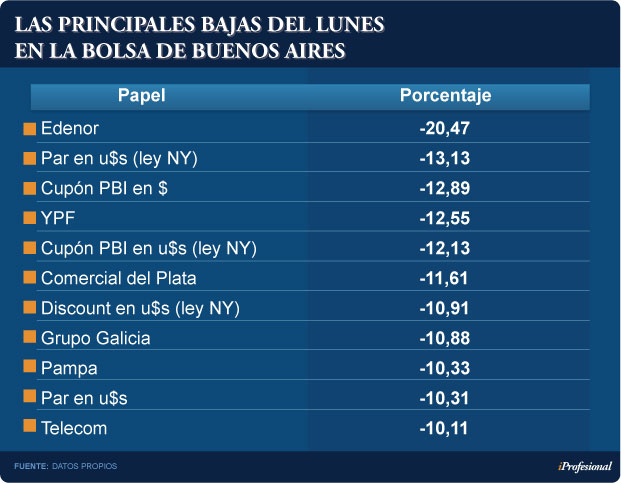

Lo cierto es que apenas se conoció la sentencia -y antes de las palabras de Cristina Kirchner- las acciones y bonos llegaron a derrumbarse hasta 20%, en un verdadero lunes negro (ver cuadro).

Los bonos argentinos regidos por la ley neoyorkina son los más llevan las de perder. Los de legislación local, si bien no son inmunes, se verán menos afectados. ¿Cómo pueden evolucionar títulos y acciones? "Todo va a depender del Gobierno y cómo negociará con los fondos buitres", expresa con preocupación Enrique Szewach.

Y aclara: "Si se trata de negociar -tal como se hizo con Repsol y el Club de París-, el mercado irá normalizándose con el correr del tiempo, una vez que digiera el impacto de la noticia".

6. Reservas

El fallo desarmó instantáneamente la estrategia de Axel Kicillof de volver a los mercados internacionales y conseguir dólares frescos.

El stock actual también podría verse afectado, pues el Gobierno tendría que pagar algo más de u$s3.300 millones hasta fin de año, incluyendo a los holdouts y al Club de París.

Para mediano plazo, el analista Gabriel Holand plantea un escenario más complejo: "El próximo año vencen unos u$s20.000 millones y será mucho más difícil conseguir dólares del exterior, con lo cual se acrecienta el riesgo devaluatorio".7. "Conta con liqui"

Desde la city porteña ven como previsible que se incremente la fuga de capitales a través de la compra de bonos y acciones en el mercado local y su posterior venta en el exterior.

Actualmente el dólar implícito para este tipo de operaciones se ubica en los $10,38.

En tanto, el llamado "conta con liqui casero" (utilizado internamente para hacerse de billetes verdes con títulos públicos, como el Boden 2015 y Bonar 2017), ronda los $11,50.

8. Endeudamiento

"La sentencia contra el país tiene consecuencias adversas para la economía. De no zanjarse esta disputa, va a ser prácticamente imposible conseguir financiamiento" a tasas razonables, explica Todesca.

"Una de las grandes víctimas puede ser YPF, ya que se le dificultará llevar a cabo su plan de inversiones", afirma Guillermo Nielsen.

Para el analista Aldo Abram, las consecuencias del fallo toca de cerca además a los gobernadores y sus planes de colocar deuda a largo plazo y a tasas convenientes.

Uno de ellos es Daniel Scioli, quien ahora ve más complicada la posibilidad de ofrecer un título por u$s500 millones.

De hecho, esta operación estuvo a punto de cerrarse. Apuntaba a conseguir una tasa menor al 12% y le pidieron un par de puntos por encima, lo que hizo que desista de la operación. El "efecto buitre", lejos de reducir ese porcentual, lo mantendrá o elevará.

Otro gobernador que puede enfrentar problemas es el mendocino Francisco "Paco" Pérez, quien preveía emitir un bono por u$s200 millones.

Macri también busca un canje por u$s890 millones y apuntaba a colocar nuevos títulos a una tasa inferior al 10 por ciento.

La nota de este lunes negro fue una disparada de las primas de los seguros anti-default que se negocian bajo la forma de CDS (Credit default swaps): se incrementaron casi un 40%, al pasar de los 1.700 a los 2.400 puntos.

Menos margen de maniobra

La posición de debilidad del Gobierno argentino queda expresada en las escasas herramientas con las que cuenta desde el punto de vista legal para tratar de remontar una situación muy compleja.

Según los expertos consultados por iProfesional, un camino podría ser que pida la reconsideración del caso (rehearing) sólo para ganar al menos un poco de tiempo.

"Se dio el peor escenario de todos. Ahora sólo queda tratar de ganar algo de tiempo, que podría dar otros 25 días para replantear la estrategia, acudiendo nuevamente a una reconsideración de la Suprema Corte", vaticina Nielsen.

Este pedido y devolución permitiría pagarles a los bonistas que entraron al canje los u$s900 millones -vía bonos Discount- que vencen a fin de este mes.

Pero igual hay advertencias al respecto: es que ese plazo no necesariamente significa que se garantice (durante ese tiempo) que se vaya a mantener la cautelar (stay), que es la que en estos momentos impide la ejecución de los fallos adversos contra el país.

En este contexto, la alternativa más optimista es que la Argentina negocie con los fondos buitre pagar los u$s1.300 millones que reclaman, sin que esto genere el pedido del resto por una cifra diez veces superior.

Tal como diera cuenta iProfesional, el Gobierno venía buscando que la resolución del litigio con los buitres se dilate hasta el 31 de diciembre, porque esto le hubiese permitido negociar con los holdouts sin que el resto de los bonistas pueda reclamar.

¿Por qué? Porque esa fecha vence la cláusula (pari passu) por la que Argentina tiene "prohibido" ofrecerles mejores condiciones a los holdouts que a los restantes tenedores de bonos.

Marco Lavagna, de Ecolatina, señala que resultará clave el accionar del juez Griesa y "cómo instrumentará la decisión" de la Corte.

"Tal vez -agrega al analista- pueda abrirse alguna luz de esperanza permitiendo pactar sin poner en riesgo la cláusula pari passu, que vence en diciembre".

El impacto político

La oposición aprovechó el fallo adverso para responsabilizar al Ejecutivo por la forma en que encaró las negociaciones.

Para Martín Lousteau, ex ministro de Economía y actual diputado de UNEN, "el Gobierno se ha defendido muy mal afuera. Ha confundido las exclamaciones en la tribuna doméstica con lo que es un proceso judicial en el exterior".

En su visión, el panorama argentino es preocupante, sobre todo por la gravedad del fallo en las instancias previas.

"Una de las cosas violentas que dice es que a aquellos que no entraron al canje y litigaron se les tiene que pagar. Si no se hace, no permite que Argentina lo haga a quienes sí entraron", destaca Lousteau, en alusión a que el país se vería empujado a un default.

El ex ministro pronostica que lo más probable es que las partes negocien el cumplimiento del fallo en el tribunal de Griesa para ver si "puede poner en suspensión la cláusula por la que Argentina se ve obligada a pagarle a los otros bonistas".