Se rompió el secreto suizo: la AFIP tiene los datos de miles de argentinos con cuentas y los "invita" al blanqueo

/https://assets.iprofesional.com/assets/jpg/2014/11/409988.jpg)

La AFIP está haciendo realidad el sueño más acariciado por cualquier recaudador de impuestos: tuvo acceso a un listado con los nombres de 3.900 argentinos con cuentas secretas en Suiza y salió a la caza de presuntos evasores.

En estos días, la agencia tributaria está enviando cartas a las personas que figuran en la lista, en la cual se les notifica que el fisco nacional sabe que tienen en el sistema bancario suizo dinero no declarado y los "invita" a regularizar su situación.

Esa normalización implicaría la admisión de la evasión cometida y la repatriación de las divisas al sistema financiero local.

Claro que no siempre se cuenta con la identificación exacta del titular de la cuenta, por lo que las intimaciones del organismo de recaudación pueden llegar a veces a familiares de los involucrados o a personas con el mismo apellido, pero que no necesariamente son los dueños del capital.

A este tipo de intimaciones masivas se las conoce en la jerga financiera como "fishing expeditions". Literalmente, salir de pesca con la esperanza de que, una vez retirada la red, queden contribuyentes que acepten las condiciones exigidas por las autoridades argentinas.

Claro que la iniciativa de la AFIP no está exenta de polémica, tanto por la forma en la que fueron obtenidos estos datos como por las potestades que tiene la agencia estatal como para intimar a los titulares de estas cuentas.

En todo caso, lo que está ocurriendo en estos días tiene una fuerte significación política porque marca un punto de inflexión respecto del -hasta ahora- inquebrantable secreto bancario en ese país.

Más allá de que se consiga la repatriación de los fondos no declarados, el mensaje que está recibiendo el conjunto de los contribuyentes es que la AFIP está obteniendo éxito en su intento de extender la lupa fuera de fronteras, y con especial énfasis en los "paraísos fiscales".Un favor de Francia

La información con la que el organismo de recaudación cuenta y que fue el motor de las "invitaciones" enviadas a los contribuyentes no fue producto de un arduo trabajo, sino más bien de una "casualidad".

Ocurre que la nómina fue provista por funcionarios de la Dirección General de Finanzas Públicas de Francia y contiene información fiscalmente relevante de contribuyentes argentinos en el exterior, en particular del país helvético.

Lo curioso es que este "operativo de pesca" se produjo antes de que el acuerdo de intercambio de información tributaria firmado entre la Argentina y Suiza fuera aprobado por ambos parlamentos e, incluso, con anterioridad a que se pusieran en marcha (la fecha estimada es enero de 2015).

Más polémico aun es que las "fishing expeditions" están expresamente prohibidas por los acuerdos de intercambio de información que firma el organismo a cargo de Ricardo Echegaray con los países clave.

En efecto, la autoridad tributaria puede realizar fiscalizaciones e intimaciones puntuales, pero no se encuentra habilitada para utilizar los datos del intercambio como disparador de "intimaciones masivas" en busca de evasores.

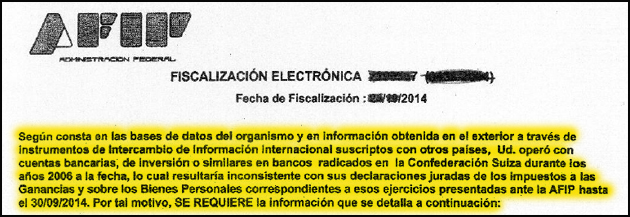

Concretamente, la fiscalización electrónica que envía el organismo de recaudación es la siguiente:

En pocas palabras, el fisco nacional intenta a través del blanqueo inducir a los contribuyentes con apellido similar a los que figuran en el listado de las 3.900 cuentas en Suiza a declararlas. No es ni más ni menos que un "operativo de pesca" en busca de supuestos evasores.

Sin dejar lugar a dudas, la intimación arranca asegurando el ocultamiento de la cuenta bancaria en el país helvético: "Según consta en la base de datos y en información obtenida en el exterior a través de instrumentos de intercambio de información internacional suscripto con otros países, Usted operó con cuentas bancarias, de inversión o similares en bancos radicados en la Confederación Suiza durante los años 2006 a la fecha, lo cual resultaría inconsistente con las declaraciones juradas de los impuestos a las Ganancias y Bienes Personales correspondientes a esos ejercicios presentadas ante la AFIP".

Respecto a las cuentas, el fisco nacional pide -entre otros- los siguientes datos:

- Banco de radicación de la cuenta.

- Sucursal de radicación de la cuenta.

- Tipo de cuenta.

- Número de la cuenta bancaria.

- Tipo de moneda de la cuenta bancaria.

- Saldo de la cuenta al 31 de diciembre de cada año.

También se solicitan los mismos datos respecto a las participaciones en trusts/fideicomisos fondos o figuras similares que sean titulares de cuentas en Suiza.

El blanqueo de capitales aprobado por el Congreso a mediados del año pasado apuntaba a que las divisas que no fueron declaradas por particulares y empresas ingresaran al circuito legal y se destinen a inversiones energéticas e inmobiliarias.

Como contrapartida, el Gobierno nacional ofreció un costo tributario "cero". Es decir, que los bienes y los fondos declarados quedaban exentos de todo tipo de impuestos atrasados y sanciones administrativas y penales.

Pese a todo, los resultados no fueron los esperados por el Ejecutivo, que al momento del lanzamiento de la iniciativa pretendía lograr repatriar unos u$s4.000 millones.

Procedimiento polémico

La especialista explicó que dicha norma es la que garantiza, en sus diferentes instancias, "el ejercicio de su derecho de defensa y que prevé la intervencion del Tribunal Fiscal de la Nación, con efectos suspensivos sobre la intimación de pago, es decir que hasta que éste no resuelva, el fisco no puede cobrar la deuda que reclama".

En igual sentido se manifestó Iván Sasovsky, titular de Sasovsky & Asociados, quién resaltó que "la información que Francia ha enviado a la Argentina sobre cuentas radicadas en Suiza no puede utilizarse directamente en crudo para la determinación de oficio del fisco y es por ello que se 'invita' a exteriorizar".

El especialista aseguró que existe cierta ambiguedad del organismo que, por un lado, respeta estándares internacionales para evitar la planificación fiscal internacional nociva y, al mismo tiempo, fomenta el uso de un blanqueo mediante la exteriorización de moneda extranjera.Intercambio de datosDesde 2009, la AFIP extendió su red de acuerdos internacionales con el objetivo de potenciar las tareas de fiscalización a nivel internacional. Hasta el momento cuenta con más de 15 convenios para evitar la doble imposición y 25 acuerdos de intercambio de información tributaria. Además, el Acuerdo Multilateral de la OCDE –Argentina fue el primer país en Sudamérica en suscribirlo- le permite intercambiar información con 81 Estados.

A partir de la utilización de estos acuerdos internacionales, la AFIP detectó cuentas, sociedades e inmuebles de argentinos ocultos en el exterior que debieron rectificar sus declaraciones juradas y pagar los impuestos adeudados.

"Desde marzo de 2013 hasta agosto de este año, 2.312 contribuyentes rectificaron sus declaraciones juradas de Ganancias y Bienes Personales reconociendo bienes en el exterior por $7.918 millones", detalló Echegaray y agregó que "los principales países donde se ocultaban estos bienes eran Uruguay, Estados Unidos, Suiza, España, Luxemburgo, Chile y Brasil".

Asimismo, el mes pasado el fisco logró dar un importante paso al firmar el "Acuerdo entre Autoridades Competentes" para la aplicación del "Estándar Global" referido al "Intercambio Automático de Información de Cuentas Financieras".

Tal como explicaron oportunamente a este medio, el estándar prevé el intercambio automático y anual de datos financieros entre los gobiernos que firmaron el acuerdo, sin que deba existir una intervención judicial previa.

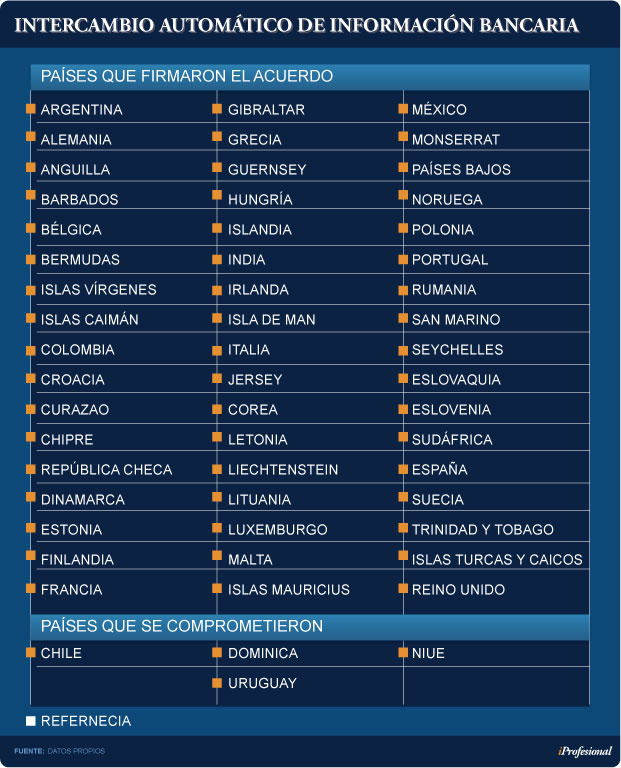

El acuerdo concretado el pasado 29 de octubre en la ciudad de Berlín, fue firmado por 51 naciones entre los que se destacan Alemania, Francia, Italia, Irlanda, Reino Unido, España, Suecia, Colombia, Gibraltar, Islas Caimán, Luxemburgo, Seychelles y Liechtenstein. Sin embargo, uno de los países que no rubricó su firma fue -precisamente- Suiza.

Acuerdo por datos bancariosComplementariamente, el fisco nacional firmó el "Acuerdo entre Autoridades Competentes" para la aplicación del "Estándar Global" referido al "Intercambio Automático de Información de Cuentas Financieras".

César Litvin, titular del estudio Lisicki, Litvin & Asociados, indicó que el mismo "le permitirá recibir información en soportes magnéticos que todos los contribuyentes argentinos que tengan, por ejemplo, cuentas en los países al cuál se pide la información".

Una de las cualidades que la diferencia con el resto de los acuerdos bilaterales intercambio de datos tributarios, según lo explicó la gerente senior de Impuestos y Legales de KPMG Mariela Sas, es que "no necesita la aprobación del Congreso".

En lo que refiere a los detalles del convenio, la experta de KPMG indicó que el estándar prevé el intercambio automático y anual de datos financieros entre los gobiernos que firmaron el acuerdo, sin que deba existir una intervención judicial previa.

No obstante, Sas destacó que si bien se prevé el intercambio de una amplia gama de información sobre cuentas en el extranjero -incluidos los saldos de las cuentas y la propiedad efectiva- el alcance cubre básicamente tres dimensiones:

- La información financiera que se debe presentar en relación con las cuentas incluye todo tipo de ingresos por inversión (como intereses, dividendos, ingresos derivados de determinados contratos de seguro, y otros ingresos similares), así como saldos de cuentas e ingresos por ventas de activos financieros.

- Cuando el estándar se refiere a las entidades financieras que deben presentar información no sólo incluyen bancos y agentes de custodia, sino también otras como corredores, determinados vehículos de inversión colectiva y determinadas firmas de seguro.

- Las cuentas susceptibles de ser reportadas incluyen las de titularidad de personas tanto físicas como jurídicas (incluidos fideicomisos y fundaciones).

Respecto a las consecuencias, Litvin remarcó que "en el supuesto de corroborarse cuentas no declaradas, la AFIP podrá determinar impuestos no pagados a través de la presunción de incrementos patrimoniales no justificados más los intereses correspondientes y las sanciones de la pena de prisión y multas de corresponder".

Un detalle no menor, es que el estándar exige pautas de confidencialidad de la información en cuestión, motivo por el cual, tal como explicó Sas, "no podrá ser utilizada para fines ajenos a los fiscales".

Otro de los aspectos que hay que tener en cuenta es el momento de puesta en marcha, ya que determinará los períodos sobre los cuáles el fisco puede obtener información.

Por lo pronto, los países firmantes asumieron el compromiso de realizar el primer intercambio de información en el 2017, que incluirá informes sobre las cuentas abiertas en el final de 2015.

En este sentido, Litvin aclaró que "la vigencia es un dato relevante porque el pedido de información, incuestionablemente debe ser solicitado para períodos posteriores a la entrega en vigor de los acuerdos".

El acuerdo concretado el pasado 29 de octubre en la ciudad de Berlín, fue firmado por 51 naciones entre los que se destacan Alemania, Francia, Italia, Irlanda, Reino Unido, España, Suecia, Colombia, Gibraltar, Islas Caimán, Luxemburgo, Seychelles y Liechtenstein.

La lista de países incluye también a Anguilla, Barbados, Bélgica, Bermudas, Islas Vírgenes Británicas, Croacia, Curazao, Chipre, República Checa, Dinamarca, Estonia, Finlandia, Grecia, Guernsey, Hungría, Islandia, India, Isla de Man, Jersey, Corea, Letonia, Lituania, Malta, Islas Mauricius, México, Montserrat, Países Bajos, Noruega, Polonia, Portugal, Rumania, San Marino, Eslovaquia, Eslovenia, Trinidad y Tobago, Sudáfrica y Islas Turcas y Caicos.

Los primeros en firmar el tratado asumieron el compromiso para trabajar en lanzar sus primeros intercambios de datos en septiembre de 2017. Se espera que otros países sigan en 2018.