Por qué Domingo Cavallo asegura que "sería contraproducente sacar a Sturzenegger"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/gif/2018/01/452567.gif)

El exministro de Economía, Domingo Cavallo, señaló que los anuncios de nuevas metas de inflación del Gobierno del pasado 28 de diciembre, en lugar de ser juzgados como reconocimiento de una realidad, han sido interpretados como una pulseada entre la autoridad monetaria y la jefatura de gabinete, lo que ha instalado rumores de renuncias en el Banco Central.

"Es inimaginable que el presidente Macri vaya a culpar al Banco Central de no haber alcanzado las metas de inflación que el propio gobierno le impuso para el año 2017"Â, dijo el ex funcionario menemista y de la Alianza en su sitio web.

"Si esas metas no fueron cumplidas es como consecuencia a) de que el imprescindible ajuste fiscal se hizo a ritmo demasiado lento y b) de una deformación institucional que viene desde el año 2002. El Banco Central tuvo que actuar como co-administrador de la deuda pública con un instrumento muy imperfecto, las LEBACs"Â, agregó.

En ese aspecto, señaló que "creer que con un cambio de conducción en el Banco Central habrá mejores chances de avanzar hacia la estabilidad y el crecimiento, es un grave error"Â.

Y luego salió en defensa del actual presidente del BCRA al indicar que "nadie mejor que Federico Sturzenegger y su equipo para conducir una política monetaria conducente a cumplir con metas de inflación alcanzables"Â.

Todo esto "si es que se avanza en una delimitación precisa de las responsabilidades del Banco Central y del Ministerio de Finanzas, que impida que el Banco Central sea emisor primario de títulos de deuda destinado al sector privado no bancario"Â.

"El endeudamiento oneroso del Banco Central, si resulta necesario, debería serlo sólo con los bancos. El Ministerio de Finanzas debería ser el único emisor primario de deuda pública destinada a cualquier tipo de comprador"Â, destacó el ex candidato presidencial en las elecciones de 1999.

"El nivel de la tasa real de interés y del tipo de cambio real resultará de los términos del intercambio externo, de las condiciones financieras en los mercados del exterior y, fundamentalmente, de la relación entre la magnitud del ahorro interno (déficit fiscal incluído como desahorro) en relación a la inversión"Â, agregó Cavallo.

Y concluyó señalando que "la posibilidad de que el Banco Central influya sobre estas variables claves será siempre muy limitada y con efectos de cortísimo plazo. Pensar que un cambio de conducción del Banco Central podrá influir de manera sostenida sobre estas variables es un gravísimo error conceptual"Â.

Días atrás, Cavallo felicitó al gobierno de Mauricio Macri por modificar la meta de inflación y elevarla del 10%-12% al 15% en los últimos días.

"Es un reconocimiento de las dificultades que el Gobierno ha encontrado para producir el necesario ajuste fiscal y la completa eliminación de los atrasos tarifarios", explicó en un posteo antes de que terminara el 2017 en su blog personal.

El ex funcionario de Carlos Menem y Fernando de la Rúa volvió a elogiar a la gestión de Macri y luego de los anuncios del tarifazo en el transporte remarcó la "estrecha relación" que hay entre el gasto público y de la tasa de inflación ya que "el gasto público representa más del 40% del Producto Bruto Interno (PBI)".

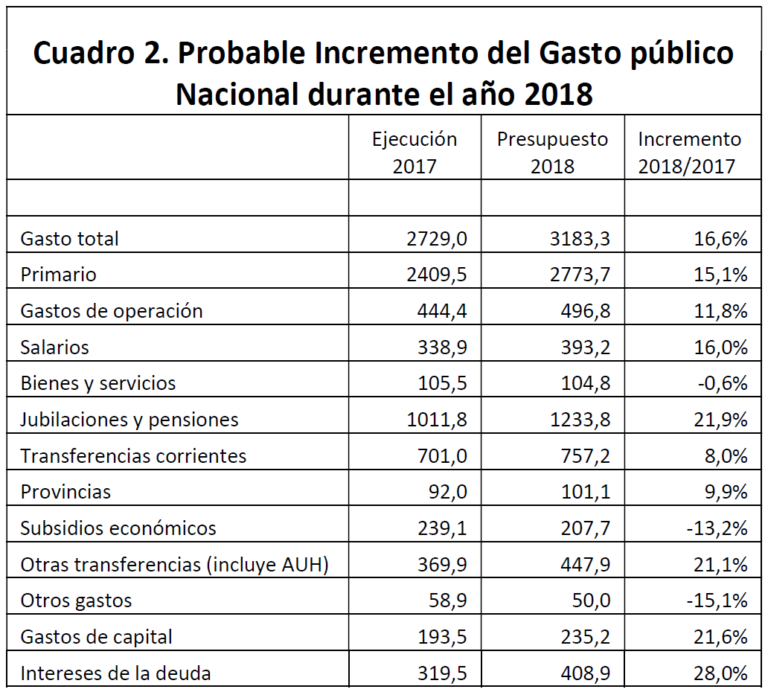

"Para 2018 el presupuesto aprobado por el Congreso Nacional plantea un incremento del gasto público total del 16,6% y un incremento del gasto primario del 15,1%", señala Cavallo y asegura que "si el Gobierno logra mantener el gasto dentro de estos límites, es perfectamente posible que la tasa de inflación se ubique en torno al 15%, tal como se ha fijado como meta para la política monetaria".

"Sólo faltaría que explicite cómo hará para que los agregados monetarios, el precio del dólar y la tasa de interés de intervención del Banco Central sean también consistentes con la meta del 15%", reclamó.

Y volvió a advirtir que "si el Banco Central (BCRA) sigue bajando las tasas de LEBAC subirá la cotización del dólar".

Consideró que la entidad monetaria dirigida por Federico Sturzengger debería intervenir si supera los 20 pesos.

Además, recomendó que el Presidente presente un plan estabilizador integrador para la economía real.

De esta manera, según el economista, daría certidumbre a empresarios y trabajadores para que cierren paritarias en torno al 16%, "con ajustes trimestrales del 4,5% por el primer trimestre, del 4% por el segundo, 3,5% para el tercero y 3% para el cuarto, con una cláusula gatillo de aplicación trimestral".

A continuación, el posteo de Cavallo completo:

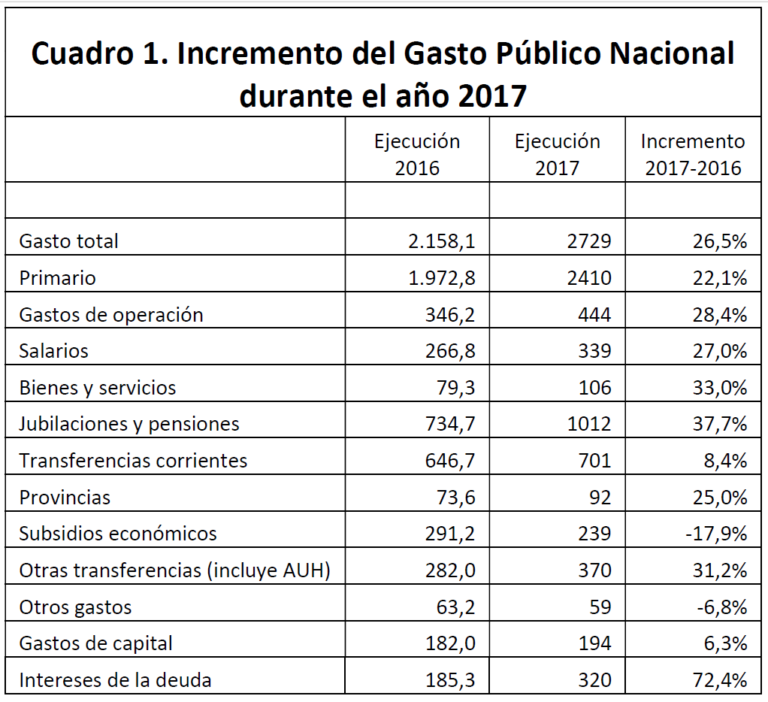

"En 2017, la tasa de inflación fue de entre el 22% (medida por PriceStats en base a la evolución de los precios de los bienes y servicios que se comercializan en mercados libres) y el 24% (medida por INDEC en base al índice de precios al consumidor, que incluye los bienes y servicios con precios regulados).

Esta tasa de inflación se ubica entre el porcentaje de incremento del gasto primario del sector público nacional (que fue del 22,1%) y el porcentaje de incremento del gasto total (que fue del 26,5%). Estas cifras se pueden observar en el Cuadro 1, que a su vez las presenta desagregadas por grandes rubros del presupuesto.

Esta estrecha relación entre el incremento del gasto público y de la tasa de inflación no debe sorprender dado que el Gasto público representa más del 40% del Producto Bruto Interno y por lo tanto es un buen predictor del incremento del ingreso nominal. A su vez, el incremento del ingreso nominal se divide entre la tasa de aumento de los precios (es decir, la tasa de inflación) y la tasa de crecimiento del PBI a precios constantes. Si el ingreso nominal creció alrededor del 26,5% y el PBI a precios constantes alrededor del 3%, la tasa de inflación tiene que haber sido del orden del 23,5%. Es decir, dentro del rango establecido por las dos medidas de la tasa de inflación mencionadas en el primer párrafo.

Para 2018 el presupuesto aprobado por el Congreso Nacional plantea un incremento del gasto público total del 16,6% y un incremento del gasto primario del 15,1%. Si el gobierno logra mantener el gasto dentro de estos límites, es perfectamente posible que la tasa de inflación se ubique en torno al 15%, tal como se ha fijado como meta para la política monetaria.

Teniendo en cuenta que la meta de inflación que el gobierno ha anunciado para 2018 es consistente con el incremento proyectado del gasto público nacional y que además la ley de responsabilidad fiscal establece que las provincias no pueden aumentar el gasto por arriba de la tasa de inflación, el gobierno cuenta ahora con los ingredientes esenciales de un plan de estabilización.

Sólo faltaría que explicite cómo hará para que los agregados monetarios, el precio del dólar y la tasa de interés de intervención del Banco Central sean también consistentes con la meta del 15%. En mi post anterior expliqué cómo deberían conducirse la política monetaria y el manejo de la deuda pública para asegurar esta consistencia.

Cuando haga estos anuncios, tendrá todas las herramientas capaces de influir sobre la inflación esperada por empleadores y trabajadores, de tal manera que los aumentos salariales del sector privado se acuerden en porcentajes semejantes a los presupuestados para el sector público (alrededor del 16%), a alcanzar con ajustes trimestrales del 4,5% por el primer trimestre, del 4% por el segundo, 3,5% para el tercero y 3% para el cuarto, con una cláusula gatillo de aplicación trimestral si es que la tasa de inflación resulta superior al aumento salarial del trimestre.

Para quienes conocemos la historia de la inflación y de los planes de estabilización de nuestro país, es difícil de entender por qué el gobierno no da un paso adicional en la dirección de demostrar que tiene un plan de estabilización integral, al que, si además lo acompaña con un explicitación de las reformas estructurales que tiene planeada para cada sector de la economía real, incluidos, por supuesto, los planes específicos para reducir el gasto público como porcentaje del PBI, puede darle un contenido sustantivo a la hasta hoy demasiado imprecisa fórmula del "reformismo permanente".