/https://assets.iprofesional.com/assets/gif/2017/01/439228.gif)

"Menos mal que marzo tiene dos días menos por la festividad de Semana Santa, así cortamos la mala onda y empezamos un nuevo mes desde cero", comentó un conocido operador bursátil, mientras repasaba resignado los datos de fin de mes.

Es más: los analistas prevén que el feriado de cinco días hasta el lunes que viene inclusive será una "barrera de contención" contra pérdidas adicionales.

"Mantendrá a los mercados locales fuera de lo que suceda en el exterior, por lo que no sería de extrañar, que en estas tres ruedas los inversores de renta fija y variable, profundicen la cautela adoptando posiciones más conservadoras", se comentó en una sociedad de bolsa de la City.

La reflexión inicial viene a cuento de lo sucedido en los últimos 30 días, en los que el Merval retrocedió cerca de 6%, afectado tanto por razones externas como internas.En primer lugar puede mencionarse la reacción negativa de los inversores a nivel global a frente a la suba de la tasa de interés dispuesta por la Reserva Federal de los Estados Unidos, que repercutió tanto en los mercados desarrollados como en los emergentes.

A lo anterior se sumó la oleada de ventas de acciones a nivel global, que hundió las cotizaciones de la mayoría de los mercados, incluido el argentino, a partir de la aplicación de sanciones comerciales por u$s60.000 millones que impuso el presidente norteamericano a China.

La cuestión se complicó aún más con la dura respuesta del gobierno de ese país, que incluso advirtió que no descarta usar la deuda como arma en la disputa comercial.

Aunque luego, con el correr de los días, el tenso clima comenzó a ceder ante la posibilidad de un encuentro de funcionarios chinos y estadounidenses para limar asperezas, pero el daño ya se había producido.

Pero claro que no todo es achacable al contexto global poco amigable. También hay factores internos que incidieron en el humor de los inversores.

Quizás el más relevante es la volatilidad del mercado cambiario, en el que cada vez son más frecuentes las intervenciones del Banco Central para evitar que el precio de la divisa no avance muy por encima de los 20 pesos.

Además afectó la marcha de los mercados las estimaciones de las pérdidas por la sequía que redundarán en un menor ingreso de dólares.

Por último, otro factor negativo fue el dato de inflación de febrero y las proyecciones para marzo y abril, que lejos de converger a las metas oficiales no encuentran un piso, lo cual genera expectativas negativas para el mediano plazo.

Todo ello se vio reflejado en la práctica en el retroceso que experimentó el Merval en marzo, con acciones que llegaron a caer hasta 23%, como es el caso de Agrometal, seguida de cerca por Central Costanera, Holcim y Boldt, un tridente que descendió alrededor del 17% al 18%.

Aun con ese panorama poco alentador, no todo fue negativo en marzo, ya que hubo un reducido grupo de papeles que exhibió resultados positivos, que en su mayoría se trata de acciones representativas de los sectores financiero y energético.

En primer lugar se ubicó BYMA (Bolsas y Mercados Argentinos), con un alza cercano al 11%, seguido por Transener, con un incremento del 5,9%.

En cuanto a lo sucedido con la renta fija, los ganadores del mes fueron los bonos "dólar linked" de la Ciudad de Buenos Aires en sus diferentes series con vencimiento en 2019 y 2020, con subas de 2,3% y 3,2%, seguidos por el PR13 (1,4%) y el Bonar 2020, con el 1,2%.

El acumulado anual viene en picada

Luego de un inicio de año en el que el Merval trepó más del 16%, impulsado por el ingreso de una importante masa de fondos proveniente del exterior, desde principios de febrero el indicador líder ingresó en un período en el que prevalecieron las bajas, que se agudizó a partir de la segunda quincena de marzo.

Como resultado de ello, al final del mes que acaba de concluir el acumulado trimestral se redujo al 4%, por lo que por primera vez en mucho tiempo se ubica por debajo de las dos variables claves al momento de hacer comparaciones en términos reales: el dólar y la inflación.

En efecto, frente al dólar (que subió un 8,2%) perdió el 3,8%, y ante el avance de los precios (que es 6,2% en el primer trimestre), la caída fue del 2%.

Por si fuera poco, la Bolsa también muestra una rentabilidad negativa frente a dos inversiones de corte conservador, como el plazo fijo y las Lebacs, pues el primero acumuló un rendimiento del 5,2%y las segundas el 6,7%, en los primeros tres meses del año.

Pese a ello existe un reducido conjunto de acciones, en su mayoría del sector energético, con muy buenos rendimientos. En el caso de Petrobras, su ganancia llega al 44% en todo el 2018.

Más abajo se ubican Banco Hipotecario, con el 29%, Distribuidora de Gas Cuyana (27%) y Edenor, con el 25%. Cierra el cuadro de honor Holcim, con el 23%.

En sentido inverso, los papeles más afectados en el 2018 son los de Agrometal, que pierde casi 32%, seguida por Boldt (-22%) y San Miguel, que retrocede un 17,5%.

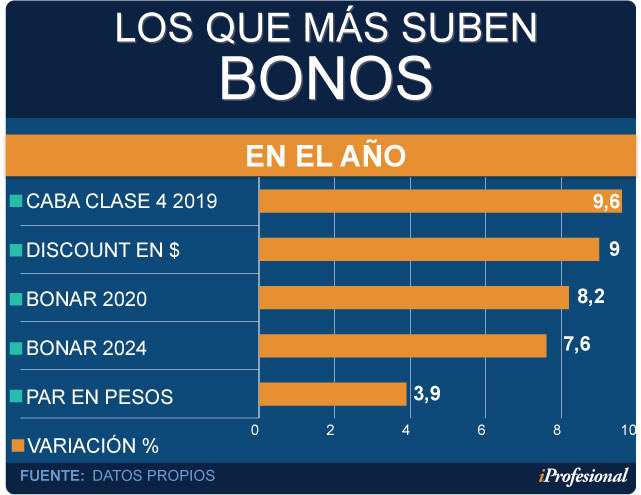

Por el lado de los títulos públicos, lo más notable es el avance de los "dólar linked" de la Ciudad de Buenos Aires, que avanzan hasta 9,6%, seguidos por el Discount en pesos (9%) y el Bonar 2020, que gana un 8,2%.

En cuanto a lo que viene sucediendo a nivel global, las malas noticias provienen de Wall Street, pues dos de sus principales indicadores arrojan resultados negativos. El más afectado es el Dow Jones, que cae un 3,7% en el primer trimestre, seguido por el S&P 500, que retrocede un 2,6%. En tanto, el Nasdaq, que reúne a las acciones tecnológicas, trepa un 1% en el mismo período, pese al escándalo que envuelve a Facebook.

Por el lado de los mercados emergentes, el resultado global marcó un incremento de apenas el 0,4%. En este rubro se destaca el avance de la bolsa de San Pablo, que gana un 7,6% en el año, lo cual contrasta con lo sucedido con el Merval, que en términos de dólares cayó un 3,8%.

En cuanto a las materias primas, lo más trascendente es el avance del petróleo, del 8,6%, mientras que el oro gana cerca del 2% en los primeros tres meses.

El segmento de las agrícolas, en tanto, mostró una marcada recuperación en las cotizaciones en el mercado de Chicago, ya que el trigo y el maíz aumentan en promedio un 6,5%, mientras que la soja alrededor del 8%, a partir de las estimaciones sobre una menor cosecha en nuestro país.

Las expectativas para los próximos meses

Los datos negativos reflejados en el año, abren un interrogante a lo que sucederá en los próximos meses con el mercado bursátil doméstico.

Para Pablo Castagna, director de Portfolio Personal, "en el plano local, los activos argentinos no estarán exentos a lo que suceda en el exterior, en especial, si los movimientos son abruptos".

Sobre este punto, Eduardo Fernández, analista de Rava Bursátil, hace hincapié en un dato que, en su opinión, es preocupante y por demás llamativo: la baja de la tasa del bono del Tesoro de Estados Unidos a 10 años que volvió a estar por debajo del 2,80%.

"Esto que quiere decir, simplemente que los inversores comenzaron a buscar refugio en instrumentos más seguros, lo que en la jerga bursátil se denomina flight to quality", sostuvo Fernández.

Al respecto, el analistas Gustavo Neffa de Research For Traders aseguró que "los mercados le están dando la espalda a la Argentina: sus bonos en dólares largos, a pesar de contar con una TIR mucho más atractiva a ahora, carecen de compradores".

Pese a ello, para el analista Matías Roig "nuestra visión para la renta variable a mediano plazo se mantiene favorable".

"Los argumentos a favor apuntan a lo macro (una economía que busca un sendero de crecimiento sostenido), lo micro (con ganancias en recomposición), y a una cuestión de flujos que se dispara en parte desde la expectativa de ser reclasificados emergentes", agregó.

"No obstante, para el muy corto plazo, sabemos que la tendencia se mantiene acoplada a lo externo lo que garantiza, al menos por momentos, volatilidad", concluyó Roig.

Por su parte, Fernández apuntó que un dato preocupante que es la falta de volumen, ya que desde que comenzó la baja de los mercados de referencia a principios de febrero del corriente año, el monto operado en papeles locales se redujo a la mitad.

"Ello demuestra claramente la ausencia de los grandes jugadores. Por algo el volumen en acciones sobre el cierre de marzo llegó a los $ 570 millones, uno de los bajos de este 2018", agregó.

Más allá de estas cuestiones puntuales, desde SBS Fondos siguen privilegiando las acciones de los sectores de servicios públicos y bancario, en particular Central Puerto, Pampa, YPF y Grupo Galicia.

Por la parte de Neffa, se inclina por empresas que "poseen buenos fundamentos", como Cablevisión, Transener, Central Puerto, Pampa Energía, Cresud, Banco Macro y BYMA, entre otras.

Por el lado de los bonos, Castagna consideró que "en cuanto a los denominados en dólares, seguimos entendiendo que presentan una oportunidad de compra luego de la corrección, según el perfil de riesgo de cada inversor".

En su opinión la mejor ecuación riesgo beneficio para posiciones moderadas está dentro de la parte media, que presenta hoy Tires (tasas de retorno) de entre 3,5% y 8,1% para vencimientos entre 1 y 13 años de duration.

Quienes también prefieren volcarse sobre el tramo medio de la curva en términos de spreads son los expertos de SBS Fondos, especialmente para los bonos Discount. En cuanto a posturas más defensivas se inclinan por el AA21 y el Bonar 2024.

En cuanto al dólar, existe cierto consenso en el mercado que el Banco Central continuará con sus intervenciones, pues de alguna medida estableció un piso en la zona de $20 a $20,25 y un techo no muy por encima del actual.

Por el lado de la tasa de interés, se estima que el BCRA la mantendrá en los niveles actuales, con lo que la curva de Lebacs no debería reflejar grandes cambios.

A partir de este diagnóstico, Castagna afirmó que "seguimos viendo atractivo en las posiciones en pesos para los próximos 2 a 3 meses. Después, muy posiblemente, a revisar de nuevo".

En línea con lo anterior, desde SBS Fondos creen que "las Lebacs cortas siguen siendo el activo dominante, pero los bonos provinciales ajustables por Badlar también lucen atractivos".