¿Puede crecer la economía en 2023?: estos son los limitantes que complican al Gobierno

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/02/531554.jpg)

El año pasado, la economía argentina trepó 5,2%, según el Estimador Mensual de Actividad Económica (EMAE) recientemente divulgado por del INDEC, rompiendo la "maldición de los años pares" que afectaba nuestro país desde 2012.

Sin embargo, tras el giro de la política económica del bimestre julio-agosto, en el que las flamantes autoridades ajustaron el gasto público y el consumo de divisas para evitar una crisis cambiaria/financiera, el nivel de actividad comenzó a bajar acumulando 4 meses de caída en términos desestacionalizados y a fin de año cerró 1,2% debajo de diciembre de 2021.

Pese a encadenar dos años consecutivos de expansión (fuerte recuperación en 2021 tras la cuarentena estricta y crecimiento del 5,2% el año pasado), la caída del nivel de actividad del cuarto trimestre del 2022 (-1,8% en términos desestacionalizados) deja un arrastre estadístico negativo para este año de 0,4%, que incluso supera 1% si se toma el arrastre de diciembre de 2022 (aunque considero una mejor aproximación al primer cálculo mencionado).

Sequía: menos dólares para la economía

Al arrastre negativo que deja la actividad de fines del año se le suma un duro shock climático que afecta la producción agropecuaria: severa sequía con intensas olas de calor e incluso heladas en verano. La caída de la cosecha fina superó 40% para el trigo y rozó el 20% para la cebada. Y los recortes de las estimaciones de la campaña gruesa no se detienen: ya se espera que la producción de soja y maíz caiga en torno del 20% respecto de la campaña previa. Además, explotaciones agrícolas menos intensivas, economías regionales y la ganadería se han visto afectadas negativamente por las inclemencias climáticas.

De hecho, el PBI agropecuario podría sufrir en 2023 una caída similar a otros episodios de sequía aguda como la de 2012 (-13%) o la de 2018 (-16%). A priori, si los problemas climáticos no generan nuevos recortes en las estimaciones de la gruesa, se evitaría un escenario tan disruptivo como la sequía de 2009, que redujo en más de 25% la producción agropecuaria. De todas formas, el impacto directo sobre el PBI y las actividades conexas sería significativo, rozando 1 punto del PBI.

Más importante aún, dado que los precios de exportación de la agroindustria se ubican en niveles similares al promedio de 2022, las pérdidas de volumen exportado implicarán una caída de las ventas externas de la agroindustria de al menos u$s10.000 millones. Para peor, la merma de las liquidaciones de la agroindustria -divisas que ingresan al BCRA y pagan retenciones- rondaría u$s15.000 millones porque a fines del año pasado el Dólar "soja 2" adelantó la liquidación de US$ 2.300 millones que se iban a liquidar en los primeros meses de este año, abultando/disminuyendo en dicha cifra las liquidaciones de 2022/2023 (esto implica pérdida de retenciones rondando u$s3.000 millones).

"Las pérdidas de volumen exportado implicarán una caída de las ventas externas de la agroindustria de al menos u$s10.000 millones"

Reservas en crisis y el ajuste que se viene

Cumplir la meta de acumulación de reservas netas (u$s5.300 millones de RIN) y del déficit primario (1,9% del PBI) acordado para este año con el FMI, exigiría un fuerte ajuste de las importaciones y del gasto público, pues como se mencionó anteriormente producto de la grave sequía, el ingreso de agro-divisas y los derechos de exportación se reducirán significativamente. Es probable que el Fondo flexibilice la meta de acumulación de RIN, pero difícilmente pueda modificar la del déficit primario, forzando al Ejecutivo a contener/contraer el gasto primario en un año electoral.

Cabe destacar, igualmente, que si el tramo del gasoducto Néstor Kirchner se habilita antes del invierno, el Estado puede reducir gasto público e importaciones por u$s2.000 millones, lo que ayudaría principalmente al frente fiscal.

La reducción del déficit del turismo internacional (producto del dólar Qatar y la posibilidad de que los turistas extranjeros paguen con tarjeta al dólar financiero) y mayores exportaciones de energía y minería aportarían divisas adicionales.

Sin embargo, habría que conseguir abultado financiamiento externo adicional para compensar la pérdida de u$s15.000 millones de agro-divisas. Lamentablemente, el proyecto de blanqueo de capitales no se ha tratado en el Congreso y la concreción del Repo con garantía de bonos soberanos no se concretó aún por fuerte caída de las cotizaciones del colateral en las últimas semanas.

Por último, el contexto local e internacional es complejo e incierto. En los años de elecciones presidenciales, los agentes económicos suelen dolarizar carteras y esperar definiciones electorales -se impone el Wait & See- antes de realizar inversiones.

En cuanto al panorama internacional, la suba de tasas de interés de los principales Bancos Centrales se ha moderado, pero continuarán ya que la inflación se ha desacelerado pero aún permanece fuera del rango estipulado. Además, el retiro de Rusia del tratado de desarme nuclear New Start, amenaza una escalada de la guerra con Ucrania.

En síntesis, el PBI no crecería en 2023 por causa de:

- El arrastre estadístico negativo que deja el nivel de actividad de fines de 2022.

- El duro shock climático que reduce la producción, las exportaciones y las retenciones agropecuarias.

- El programa de ajuste del FMI del sector público (reducción del déficit fiscal) y privado (menos importaciones para poder acumular RIN).

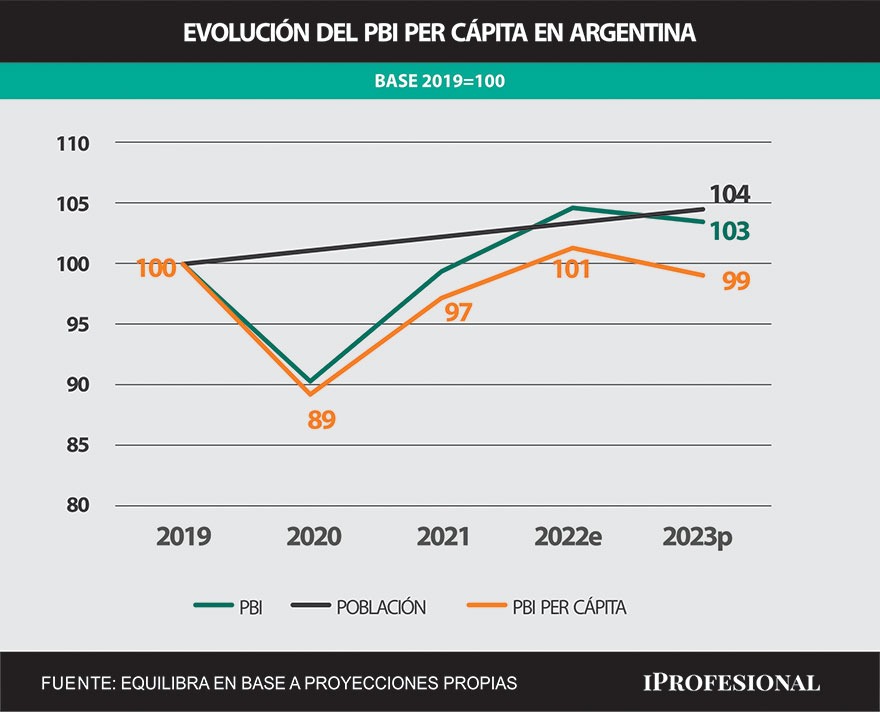

- El contexto local e internacional complejo e incierto. Lo más probable es que este año la actividad retroceda levemente, llevando al PBI per cápita a niveles apenas inferiores a los de 2019.