¿Saneamiento o licuación?: los detalles detrás del superávit fiscal de enero

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/04/495623.jpg)

El Tesoro logró superávit financiero en enero de 2024, algo que no sucedía en 12 años, lo cual sin dudas es una muestra fehaciente hacia dónde busca ir la gestión actual en términos de convergencia fiscal, principal ancla del programa económico y que parece no descuidar en absoluto junto a un mercado que cree en ello.

Este inusitado resultado fiscal se justifica mediante la prácticamente nula variación real de los ingresos, pero sin embargo una fuerte caída de los gastos, siendo el actual el mayor recorte real interanual del gasto de los últimos 30 años, según cifras del IARAF.

¿Qué partidas se vieron comprometidas? ¿Cuánto cayeron? Aquí intentaré brindar un panorama en mayor profundidad de las cuentas públicas y cómo se llegó a lo que hoy llamamos superávit financiero.

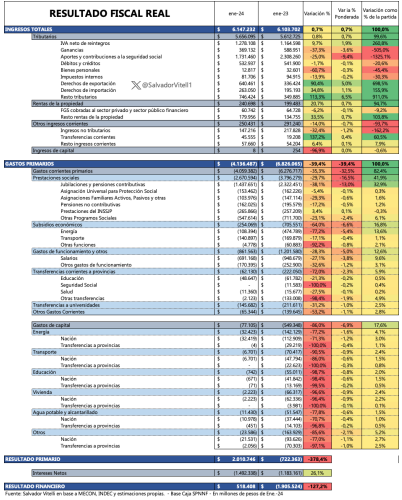

Ingresos prácticamente sin variaciones

Desde el lado de los ingresos, la variación real interanual fue del 0,7%, es decir levemente positivo, cuyos principales cimientos fueron los derechos de exportación (90,4% interanual) y el impuesto PAIS, producto de una mayor alícuota y la devaluación (un impuesto del cual ante una posible unificación cambiaria debería desaparecer, que le quita competitividad a la economía y cuya vigencia se encuentra en duda, el cual creció 284% real en enero).

Los anteriores fueron suficientes para cubrir las caídas producidas en aportes y contribuciones como también del impuesto a las Ganancias, entre otras categorías. Para mayor detalle, adjunto un cuadro explicativo de cada partida.

Fuerte contracción de gastos

En lo que respecta a los gastos, estos cayeron 39,4% real interanual, la mayor contracción interanual de las últimas tres décadas. Esto fue cimentado en fuertes recortes reales sobre las erogaciones destinadas a las prestaciones sociales, cuyo principal componente de recorte fueron las jubilaciones, las cuales colapsan 38,1% interanual.

Esto es lo mismo que decir que del total del recorte del gasto interanual, las jubilaciones representaron un 33% del ajuste o bien que del 39,4% que bajó el gasto real, 13% se justifica solo por la caída de jubilaciones.

Destaca también la caída de subsidios económicos, con recorte del 64% interanual, justificado principalmente en energía, que explican el 14% del total de recorte de gastos, junto con salarios que cayeron 27% interanual, explicando un 9,6% del total.

Es decir, entre jubilaciones (33%), subsidios a la energía (14%) y salarios (9,6%), se explica el 56% del recorte al gasto.

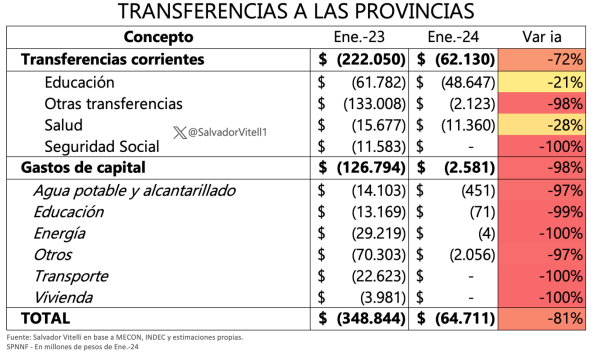

Por último, las transferencias a las provincias tanto corrientes como de capital también sufrieron, aunque no solo por licuación (es decir, aumento nominal por debajo de la inflación), sino que en algunos casos incluso llegó a ser cero.

En el cuadro anterior esboza los principales movimientos de transferencias a las provincias y destaca la fuerte caída global en torno al 81% de las mismas visto de manera interanual.

Esta es una clara demostración del gobierno nacional para con las provincias en lo que respecta a la discrecionalidad del financiamiento de los sub-soberanos vía arcas de la Nación, y que dicho financiamiento (tras también haber encontrado algunos escollos en el Congreso para la aprobación de la Ley Bases, según el oficialismo) planeaban llevarlo a cero y ejecutaron en consecuencia, debiendo las provincias obtener financiamiento propio adicional o recortar el presupuesto.

¿El recorte vía licuación es sostenible?

Tal como se desarrolló, el recorte del gasto se dio principalmente vía licuación de partidas, con una inflación elevándose por encima del 250%. Esto fue eslabón clave para lograr los tan ansiados resultados positivos en materia fiscal.

Sin embargo, las reformas estructurales son las que le darán sostenibilidad al saneamiento de las cuentas públicas, ya que, en última instancia, cuando tienda a normalizarse la inflación habrá partidas que volverán a su sendero original en términos de cuentas públicas y deteriorarán nuevamente el compromiso fiscal. Si bien se trata del primer ejercicio mensual completo de esta gestión, no debemos caer en la ilusión que con tan solo licuando es suficiente, ya que para ello se necesita convivir indefectiblemente con una mayor inflación.

Si bien el recorte real de gastos fue inusitado para los últimos 30 años, una reforma será lo que dé solidez a la convergencia y que no se trata de mera licuación. Por ahora la inflación le juega a favor en estos términos, aunque también la variable social será determinante en cuánto más podrá soportar este método de mejoramiento de cuentas públicas. El gasto real en jubilaciones es fiel reflejo de ello.

Los mercados creen en este nuevo sendero fiscal, y que es imperioso la eliminación del déficit. Por el momento, desde el gobierno dan pruebas que el compromiso se cumple y los mercados festejan en consecuencia. La "calle" será otra cuestión.

/https://assets.iprofesional.com/assets/jpg/2024/02/566583.jpg)

Licuar no es sanear, y para garantizar el crecimiento para el mediano y largo plazo, Argentina necesita lo segundo.