YPF resiste y por ahora no remarca precios, pero expertos ya anticipan cuánto puede subir la nafta por la guerra

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/07/600665.jpg)

La calma que intentó transmitir el presidente y CEO de YPF, Horacio Marín, esta semana al asegurar que no habrá "cimbronazos" en los precios del surtidor, buscó desactivar la ansiedad de los consumidores pero también marcar la agenda dea sus competidores. Como principal operadora del sector, la compañía controla el 55% del mercado de combustibles en la Argentina, una posición dominante que le permite, al menos por un tiempo, actuar como el ancla de precios.

El escenario externo se volvió crítico tras el recrudecimiento de las hostilidades entre la Estados Unidos, Israel e Irán, una escalada que puso en alerta máxima a las principales rutas del comercio energético. La atención de los operadores internacionales está puesta en el Estrecho de Ormuz, un paso estratégico por donde transita cerca del 15% de la producción mundial de crudo y que ante cualquier interrupción genera una ruptura momentánea de la oferta que dispara de inmediato las cotizaciones del Brent.

El rol de la petrolera es determinante, ya que el Gobierno necesita para contener la inflación al menos una referencia que evite el traslado automático de los costos logísticos a las góndolas. Sin embargo, el precio internacional del crudo siempre fue un factor de presión en todos los mercados, y la Argentina en su historia reciente demostró que cuando la brecha entre el barril interno y el Brent se estira demasiado, se generan distorsiones que terminan afectando la inversión en exploración y producción.

El mensaje de la conducción de la petrolera fue directo y buscó desactivar cualquier especulación financiera sobre los surtidores. "No esperen cimbronazos, por eso hicimos esa política de precios de promedios móviles", sentenció Marín, al ratificar que el esquema actual está diseñado para que los "picos y valles" del mercado externo no se trasladen de forma automática al bolsillo de los argentinos.

Para el directivo, la prioridad es evitar el nerviosismo social que generan los ajustes permanentes, bajo la premisa de que la previsibilidad es el activo más valioso que puede ofrecer la compañía en un contexto de alta volatilidad internacional. Ese salto externo se ubica en torno al 21% en las útimas dos semanas cuando venía de una recuperación previa por los primerios indicios de tensiones entre Estados Unidos e Irán.

La nafta debería subir 15% tras el salto del crudo

Los analistas del sector estiman que, ante ese incremento desde los u$s70 del lunes 23 de febrero, a los u$s91 que alcanzó al mediodía de este viernes, se llegó a un alza del 30% en el valor del barril de Brent -la referencia para el mercado local-, con lo cual el impacto técnico en el surtidor debería rondar el 15%.

El raíd de precios, en tanto no se baje la virulencia del conflicto, seguirá escalando -según los principales analistas de mercado- y se encamina a cruzar en pocos días la barrera de los u$s100, un hito que no se alcanza desde febrero de 2022 con la invasión rusa a Ucrania. En ese caso, el salto será del 42% en apenas dos semanas y la presión sobre los combustibles ascenderá a 21%

Esta diferencia se explica porque el componente del petróleo crudo representa el 50% del costo final de la nafta o el gasoil, mientras que el resto lo componen en un 31% impuestos márgenes y fletes, 13% los impuestos nacionales a los combustibles liquidos, y 6% los biocombustibles.

Sin embargo, el interrogante que recorre los despachos de las otras petroleras es cuánto tiempo puede sostenerse esta política de "resistir los aumentos" sin que la brecha con el precio internacional se vuelva insalvable. En un esquema de mercado que camina hacia la desregulación total, la presión y la necesidad de mantener la paridad de exportación de firmas como Shell, Axion o Puma se hace sentir, ya que sus estructuras de costos están más ligadas a la oscilación diaria del barril internacional.

Esta gimnasia de YPF en los surtidores se apoya en la política de micropricing que la compañía implementó el año pasado, una estrategia que permite realizar ajustes mínimos y focalizados de manera frecuente. El logro de este esquema es que la movilidad de precios resulte casi imperceptible en el día a día para el consumidor, pero que en el mediano plazo le permita a la petrolera ir acomodándose a la realidad del mercado y a la inflación local sin necesidad de aplicar correcciones traumáticas.

En el arranque del año, la petrolera mantuvo su liderazgo con un market share del 55% del total de ventas y mostró una variación interanual positiva en sus ventas de enero (+4,4%); Shell concentró el 22,9% del mercado; y por su parte, la marca Axion (de Pan American Energy) explicó el 12,1% de las ventas del mes. En cuarto lugar se ubicó Puma Energy (del trader global Trafigura Argentina), con una participación del 5,5%.

Luego le siguen Gulf Combustibles (operada por Delta Patagonia S.A.) que representó el 1,9% del total vendido; DAPSA con el 1,8% del mercado y a la espera de la integración con el gigante estadounidense Chevron, Voy con Energia con el 1% y cierra el residual de Refinor, ahora bajo la gestión de YPF con el 0,8%.

Históricamente, la traslación de costos en la Argentina tuvo una lógica propia fuertemente cuestionada por la industria con el denominado "barril criollo", una política que determinaba en acuerdos con las petroleras un valor sostén cuando el barril caía a niveles insostenibles, o un techo ante fuertes alzas. Hoy con un mercado mas desregulado ese margen de inervención estatal está mas acotado.

Cómo amortiguar las subas de precios

En el pasado, este desfasaje se amortiguaba mediante subsidios directos o el congelamiento de los Impuestos a los Combustibles Líquidos (ICL). No obstante, la actual gestión económica buca desterrar esas prácticas, dejando al mercado expuesto a la realidad de la oferta y la demanda. Sin el colchón del Estado, la única herramienta de mitigación que queda es, precisamente, la estrategia de promedios que describió Marín.

Las empresas se encuentran dedicadas a encontrar la fórmula para diluir los picos de volatilidad y evitar que un salto repentino en el Golfo Pérsico se traduzca, de la noche a la mañana, en un aumento fuerte en las estaciones de servicio de Buenos Aires o el interior del país. Es un equilibrio delicado en el que, por ejemplo YPF, se debe proteger el flujo de caja para financiar proyectos en Vaca Muerta y las mega obras de infraestructura en las cuales participa como socio.

La tensión surge cuando el barril se mantiene alto de forma persistente. En un mercado desregulado, si el precio internacional no baja, las petroleras privadas tienden a subir sus precios para no perder rentabilidad frente a la exportación. Si la brecha entre YPF y el resto supera el 4% o 5%, se produce un desplazamiento de la demanda hacia la red de estaciones de la compañái mixta, lo que podría generar problemas de abastecimiento si la petrolera no puede cubrir ese excedente.

Eso ocurrió en los últimos dos años del gobierno de Alberto Fernández, cuando la petrolera era más permeable a las presiones de la Secretaría de Energía y sostenía los precios locales hasta un punto en que las demás competidoras decidían aumentar a riesgo de perder algún punto de mercado temporario, pero sin desfasaje de precios. Hoy la tensión es si esa situación podría volver a repetirse.

Voceros consultados del mercado indicaron que Shell (a través de su licenciataria Raizen), Axion o Puma, señalaron que por el momento se sigue con atención la evolución de los precios del Brent, pero coinciden en que de resultar uan escalada temporal habrá que hacer retoques mínimos diarios, o por el contrario hacer un ajusta estructural si la crisis se mantiene por semanas o meses.

La dos caras del conflicto para la Argentina

Para la Argentina, el desafío es doble, ya que por un lado el y mencionado tránsito hacia la paridad internacional de precios sin afectar los niveles de inflación y el poder adquisitivo local, pero por otro le permitiría aprovechar su condición de productor y beneficiar su saldo exportador a niveles de precios inesperados hace apenas tres meses. Es que a fines de 2025 las proyecciones a la baja del crudo se estimaba podía caer hasta los u$s50 el barril, algo que no está ocurriendo.

El recrudecimiento del conflicto en Medio Oriente, tras la acción militar sobre Irán, disparó una renta extraordinaria para la Argentina que podría llevar el superávit energético a niveles históricos. Según las primeras estimaciones, la suba de precios internacionales del crudo permitió elevar la previsión de la balanza comercial energética para 2026 en un piso de u$s10.000 millones.

Ante el agravamiento de las hostilidades en el estrecho de Ormuz, este saldo a favor para la economía local cuenta con el potencial de incrementarse entre u$s800 y u$s1000 millones adicionales por cada u$s10 que se incremente el precio del barril, dependiendo de las cantidades embarcadas, lo que consiladaría a Vaca Muerta como uno de los principales amortiguador de divisas del país.

En 2025 el superávit energético apuntalado por las exportaciones de crudo de Vaca Muerta superó los u$s7.800 millones, una cifra sensiblemente superior a los u$s5.600 millones de 2024, incluso siendo que aquel año los precios eran más altos que el año pasado, por lo que el efecto cantidad hizo la diferencia.

El reacomodamiento regional de los surtidores

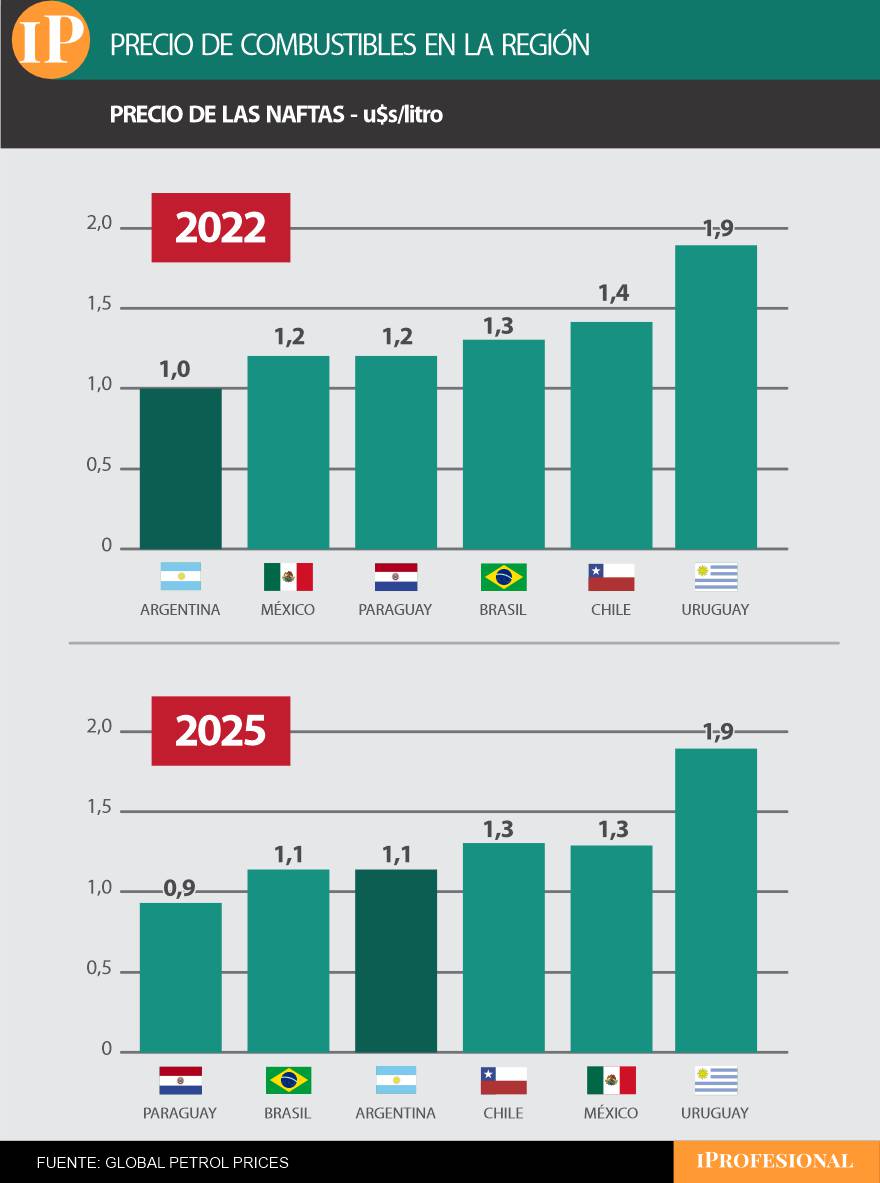

Al observar la evolución regional, la Argentina se mantiene en una posición competitiva, aunque la brecha de precios con los países limítrofes se fue acortando en el último año. Mientras que en 2023 el litro de nafta en el país promediaba los u$s0,9, para 2025 se ubica en u$s1,1, nivel similar al de Brasil, pero todavía por debajo de los valores que registran Chile (u$s1,3) y, especialmente, Uruguay, que lidera la tabla con u$s1,9 por litro.

Esta paridad relativa con Brasil es un dato clave para la gestión de YPF, ya que evita los incentivos al contrabando de combustible en las zonas de frontera, un problema recurrente cuando los precios locales quedan muy desfasados. Sin embargo, los datos de los mercados muestran que la Argentina dejó de ser el país con los combustibles más baratos de la región, un lugar que hoy ocupa Paraguay con un precio de u$s0,9 en naftas para el presente año.

En el segmento del gasoil, la tendencia es idéntica y el precio en la Argentina escaló de u$s1 en 2022 a u$s1,2 en 2025. A pesar de este incremento, el valor local sigue siendo más accesible que en México (u$s1,4), aunque ha superado a Paraguay y Chile en este rubro específico, lo que suma una presión adicional sobre los costos logísticos y de transporte de carga dentro del territorio nacional.

Para los analistas del sector, estos datos confirman que la Argentina está transitando un proceso de convergencia hacia precios internacionales. Y que más allá de lo que resulte de la actual coyunutura, la comparación regional demuestra que el margen para mantener precios artificialmente bajos se vino reduciendo drásticamente en el nuevo esquema de mercado desregulado.