Ante la incertidumbre del "plan Alberto", el Merval acentúa su caída: ya perdió 30% en el año

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2019/11/487572.jpg)

Tras las elecciones presidenciales del pasado 27 de octubre, la Argentina ingresó en un período de alta incertidumbre política, que tuvo un claro reflejo en la evolución de las principales variables financieras.

En primera instancia, el mercado comenzó a definir que, con la consagración de Alberto Fernández como presidente, se ingresará en un escenario de reacomodamiento, con situaciones duales., Así, mientras algunos papeles avanzaron con fuerza, otros -sobre todo los vinculados al sector energético- debieron soportar fuertes caídas.

De alguna manera, lo que se presupone es que, con la nueva administración, a nivel nacional surgirán nuevos ganadores y perdedores en materia de rentabilidad sectorial. Por lo pronto, ya hubo señales claras de que, al menos inicialmente, las tarifas de servicios públicos podrían retroceder en términos reales, al tiempo que el sector financiero podría ver afectados sus márgenes de rentabilidad ante una esperada baja de las tasas de interés.

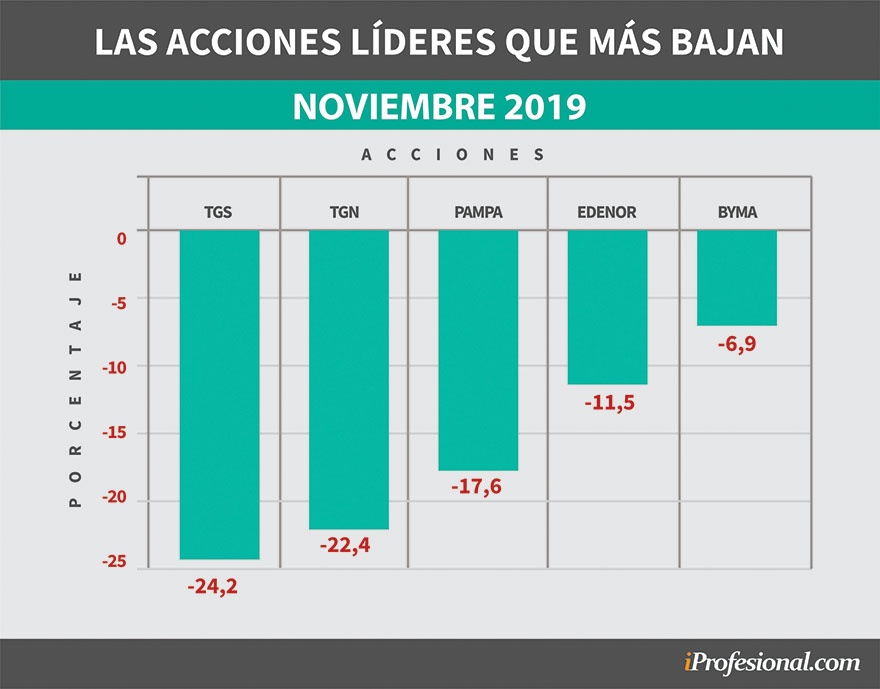

En este contexto, el S&P Merval retrocedió 1,4% en el mes, impulsado por un buen número de acciones que mostró importantes bajas, siendo las más afectadas las de compañías vinculadas a la industria energética.

La peor parte la asumió TGS con una caída del 24,2% en el mes, mientras que TGN retrocedió un 22,4% y Pampa otro 17,6%. Más abajo se ubicaron Edenor, con el 11,5% y BYMA, con el 6,9 por ciento.

En sentido inverso, hubo un conjunto de compañías que experimentaron importantes subas luego de las fuertes caídas de octubre. Este grupo está encabezado por Mirgor, que registró un repunte del 26,9% y Central Puerto, que trepó el 15,6%, seguidas de lejos por Grupo Galicia (8,5%) y un poco más abajo por Macro, con un alza de casi el 7 por ciento.

Por el lado de los títulos públicos, la incertidumbre - aún no resuelta - generada en torno a la forma en que se encarará la renegociación de sus vencimientos afectó claramente las cotizaciones, siendo lo más destacado lo sucedido con el Bonar 2024, que retrocedió en noviembre un 14,3%, seguido por el Discount en dólares, que cayó un 13,5 por ciento. Más abajo se ubicaron el Par en dólares (-9,9%), el Bonar 2037 (-8,3%) y, finalmente, el Bono Centenario a 2117, con el 3,7% de caída.

En sentido inverso, algunos bonos, en particular aquellos emitidos en pesos y bajo el formato "dólar linked", mostraron subas. En el caso del Discount en pesos fue del 19,4%, mientras que el Par en pesos subió 6,5% y el Bono Clase 5 2019 de la Ciudad de Buenos Aires avanzó un 4,7 por ciento.

La City pronostica que en 2020 el dólar podría superar los $100 pero perderá contra la inflación

Para poner en contexto estas variaciones, cabe mencionar que el dólar minorista retrocedió un 2% a lo largo del mes, como consecuencia directa del endurecimiento del cepo cambiario, en tanto que el dólar MEP, que surge de la compra / venta de bonos bajó casi el 5%. Al tiempo que el contado con liquidación, que se obtiene de la negociación de acciones que cotizan en Buenos Aires y en Wall Street, cedió el 6,6 por ciento.

En cuanto al índice de precios minoristas, se estima que rondaría el 4%, mientras que las tasas de interés pasivas promediaron un porcentaje similar.

¿Qué pasó en estos once meses?

Tomando en cuenta los cierres de noviembre, el resultado para el Merval es poco auspicioso, cualquiera sea el indicador con el que se lo compare, pues apenas acumula una suba del 14% en todo el 2019, un porcentaje que se desdibuja frente al 61% de suba del dólar minorista y el 47% del IPC.

Incluso, quedó absolutamente relegado frente al rendimiento de los plazos fijos, que acumularon una ganancia similar al avance de los precios al consumidor.

Obviamente que ello se debe a la violenta corrección que sufrieron los precios de acciones y bonos en agosto, más allá de lo sucedido con posterioridad.

A manera de referencia, el nivel actual del indicador líder es similar al registrado entre mayo y junio de este año, cuando rondaba los 33.000 puntos, pero es un 23% menor que el máximo alcanzado en agosto, momento en el que superó los 44.000 puntos.

No obstante ese flojo resultado, existe un reducido número de compañías que lograron salir airosas si se compara la evolución de sus cotizaciones con el avance del dólar y de la inflación. Ese conjunto de empresas es liderado por Grupo Valores, que subió un 121%, seguido por Aluar (103,5%) y Ternium, con el 81%.

Un párrafo aparte merece Petrobras, pues si bien cotiza por fuera del panel líder, en lo que va del año acumula una ganancia cercana al 142 por ciento.

Grandes acreedores de la deuda en pesos le ponen condiciones a Alberto F. para aceptar un canje

En línea con las acciones que cotizan en el orden local, en Wall Street las bajas también fueron más que pronunciadas, siendo las más importantes las de Edenor, con el 80%, seguida por los bancos Supervielle y BBVA, que cayeron en promedio un 66 por ciento.

En sentido inverso, la gran ganadora del año sigue siendo Mercado Libre, que avanza en los once meses del año un 98 por ciento.

Por el lado de los títulos públicos, los de mejor performance fueron el Par en dólares con legislación argentina, que avanzó alrededor de 37,6%, seguido de lejos por el Bono Centenario a 2117, con el 24,6%, y el Discount en dólares, con el 12,7 por ciento.

En cuanto a las pérdidas, los más afectados fueron el PR13 y el Discount en pesos, que cayeron 29% y 15,4%, respectivamente.

Pero, sin duda alguna, que en el mercado local comenzaron a tomar "visibilidad" los CEDEARS, es decir, los certificados de participación de compañías extranjeras que cotizan en la Bolsa, mostrando, en algunos casos, subas del orden del 283% para Mercado Libre, del 227% para Apple y 190% para Microsoft.

En el orden internacional, lo más destacado en el año es el avance de los diferentes índices radicados en Wall Street, liderados por el tecnológico Nasdaq, que subió un 33%, seguido por el S&P 500 (26%) y el tradicional Dow Jones, con el 21 por ciento.

De esta manera, las acciones en Wall Street atraviesan el ciclo alcista más largo de la historia ya que el bullmarket que inició en marzo de 2009 aún se mantiene vigente y así supera los mercados alcistas previos.

Por el lado de los mercados emergentes, la suba promedio es del orden del 9%, dentro del cual la bolsa de San Pablo (Bovespa) trepa 11% en todo el 2019. En este contexto, el S&P Merval medido en dólares tuvo un desempeño claramente negativo: perdió un 30 por ciento.

Pasando a las materias primas, el petróleo avanzó más de un 20%, en tanto que el oro acumuló un alza del 13,7%. Y, entre las agrícolas, el trigo mejoró su precio un 6,2%, el maíz perdió un 1,8% y la soja avanzó el 2,1 por ciento.

Se reduce goteo de dólares de los bancos, pero temen aceleración en la previa al 10 de diciembre

Pronósticos

Según Sabrina Corujo, directora de Portfolio Personal Inversiones, un driver clave para los próximos meses será, sin duda, la evolución del tipo de cambio en todas sus variantes.

"Respecto de la brecha, creemos que hubo un hecho temporal detrás de las elecciones, que más allá de la suba producto del endurecimiento del cepo llevó a que estas caigan desde los máximos observados", puntualizó la ejecutiva.

Al respecto, agregó que "hoy la brecha está contenida por varios factores. No apuntamos -de corto plazo- a grandes movimientos, sino que esperamos a ver cuál será la política que se vaya a implementar el nuevo equipo de Fernández en términos cambiarios y monetarios. Esto también está claro que se refleja en el comportamiento de bonos y acciones".

Sobre estas últimas, Corujo sostuvo que "han rebotado desde mínimos, pero siguen estando en niveles muy bajos en dólares. Lo que sí se observa es una mayor selectividad, que responde a las proyecciones acerca de las políticas sectoriales del nuevo gobierno, pero con un volumen negociado que es muy bajo".

En lo que hace a las condiciones del mercado, consideró que "es un momento para mantener cierta cautela. Es verdad que uno podría perderse algo de suba, si finalmente se da el escenario positivo (por ejemplo, una reestructuración amigable), pero quizás para aquellos inversores que no entienden bien el escenario de riesgo al que se están exponiendo, lo mejor sea esperar a que haya una tendencia más definida".

Respecto de lo que vendrá en cuanto a la negociación de deuda, esta luce cada vez más compleja, pues en primera instancia los tenedores de bonos argentinos sólo aceptarán negociar una vez que haya un entendimiento con el Fondo Monetario Internacional (FMI).

Sobre el nivel de paridad de los títulos públicos argentinos, algunos analistas consultados por iProfesional señalan que en documentos públicos previos sobre otros países, el FMI dejó entrever que tiene su propio "target" de sostenibilidad del 45% del Producto Bruto Interno (PBI) en deuda externa tras una renegociación.

En cuanto a los bonos globales, existe consenso en que se prevé una quita "benigna" de entre 25% y 30% sobre el capital. Esto indica que habría una posibilidad de upside para títulos que hoy cotizan entre 35 a 40 centavos de dólar. Pero quienes pagarían el verdadero costo del ajuste serán los acreedores locales.

Para ellos el tratamiento podría ser agresivo: un "haircut" sensiblemente mayor sobre el capital o los intereses o un reperfilamiento a lo ya-reperfilado por la administración de Mauricio Macri.

Por su parte, Matías Roig, director de PPI, anticipó que "no esperamos un salto importante de los negocios hasta el tanto el escenario esté claro, y la selectividad creemos irá incrementándose una vez que comiencen a estar claras las políticas sectoriales".

"En cuanto a los bonos, las pantallas afuera no reflejan por ahora grandes cambios. En realidad, apuntan más bien a una posición levemente bajista que no debería sorprendernos. Hasta que no existan definiciones concretas no podremos tener una tendencia en este mercado, y nos mantendremos con volatilidad alta reaccionando a cada rumor –sin importar por momentos que tanta probabilidad real tiene o no", concluyó.