Préstamos personales y créditos con tarjetas: la clase media hace malabares para llegar a fin de mes

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/09/523096.jpg)

Los recientes anuncios oficiales, y electorales, de la oferta de más de un millón de créditos para monotributistas a tasa cero, puso sobre la mesa un problema de varias familias de clase media, en cuanto a las dificultades que se les presentan para llegar a fin de mes.

Y, en consecuencia, la necesidad de obtener financiamiento por medio de tarjetas de crédito y/o préstamos personales para poder pagar deudas o realizar compras y arreglos necesarios para el hogar.

Al mismo tiempo, la inflación elevada genera que las tasas de interés para endeudarse sean altas. Eso, sumado a la alta incertidumbre económica y política, lleva a que los individuos piensen varias veces antes de tomar un crédito personal para cubrir sus necesidades.

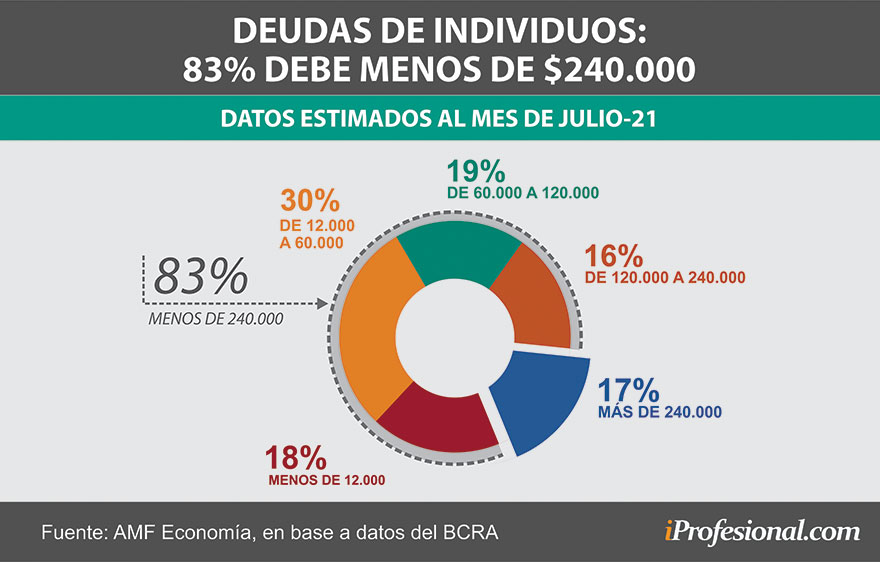

"Una de las características de la relación de los individuos como tomadores de crédito es el reducido nivel de endeudamiento que las familias registran con las entidades financieras", subraya a iProfesional el analista Andrés Méndez, director de AMF Economía.

Al respecto, este experto estima que más del 80% de dichos deudores registran un pasivo por tal concepto inferior a $240.000.

Una cifra considerada "baja", si se compara la relación ingreso-deuda que existe en otros países, y que brinda una magnitud de la orientación que tienen los fondos que solicitan las personas y el destino de los mismos.

"Como dato ilustrativo, ninguno de estos deudores pudo estar apalancando la compra de una vivienda con ese endeudamiento", detalla Méndez.

Por ejemplo, esos $240.000 ni siquiera alcanzan para adquirir un metro cuadrado de propiedad horizontal en la Ciudad Autónoma de Buenos Aires y, tal vez, según los cálculos de este analista, sólo posibilitan edificar 2m2 o 3m2 de vivienda unifamiliar en algún lugar del interior del país.

Tampoco los deudores de ese monto mayoritario pueden acceder a la compra de un vehículo 0km y, en caso de hacerlo, sólo se puede tratar de un aporte equivalente a no más del 15% de la unidad a adquirir.

En concreto, "la vinculación mayoritaria de los individuos como tomadores de crédito se circunscribe prioritariamente al financiamiento de pequeños y medianos consumos", indica Méndez.

Por lo tanto, se contabiliza una mínima porción de deudores, que es algo más del 15% del total, a la finalidad de solventar la adquisición de un inmueble o un rodado.

Entonces, según los datos del Banco Central, se desprende que más del 80% de los individuos que se financian por medio de las entidades crediticias, destinan este dinero "extra" para las compras en un supermercado, cubrir los "baches" que se generan por la menor capacidad de compra de los ingresos y, también, por la utilización de esos pesos a pequeñas refacciones en el hogar o compras de artículos costosos.

Instrumentos financieros preferidos

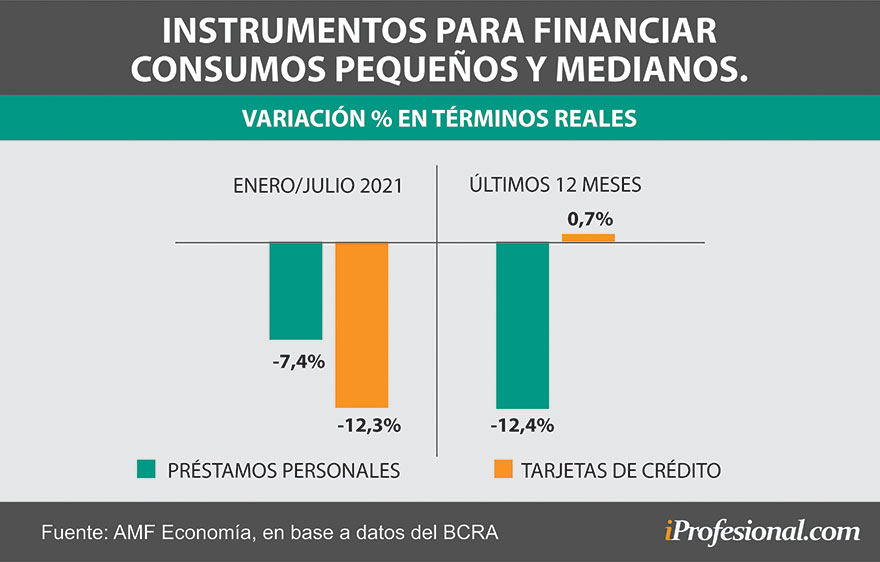

En cuanto a los instrumentos que utilizan para satisfacer las necesidades financieras de los individuos y familias, básicamente, el canal preferido son las tarjetas de crédito y los préstamos personales.

"Son dos rubros ágiles, sin grandes requerimientos en cuanto a garantía, aunque sí se solicita tener ingresos personales que, de alguna manera, contribuyan a atender los vencimientos de las obligaciones contraídas", comenta Méndez a iProfesional.

En líneas generales, el stock total de deuda de las familias para financiar sus consumos está distribuido en, aproximadamente, un 33% en préstamos personales y 66% en tarjetas de crédito.

"Se advierten situaciones divergentes en los últimos doce meses, ya que mientras el stock de deuda con tarjetas se mantuvo en términos reales, el financiamiento a través de préstamos personales se contrajo un 12,4%", acota.

No obstante, advierte que en todo 2021, tanto las tarjetas de crédito como los préstamos personales no pudieron sostener el stock de fines del año pasado.

"Esto indica que los consumidores están acudiendo a una especie de ´vivir con lo nuestro´, y lejos de apalancarse con aumentos de créditos bancarios y márgenes de endeudamiento de las tarjetas, optan por consumir en la medida en la que sus ingresos (y sus ahorros) lo posibilitan", concluye Méndez.

Por lo que complementa que este comportamiento resulta "claramente indicativo de la cautela que envuelve a las familias al momento de tomar decisiones crediticias, un aspecto que debería disiparse en la medida en la que la pandemia vaya superándose, pero, en cambio, podría acentuarse frente a eventuales y renovados episodios negativos en materia sanitaria".

Esto quiere decir que el segmento de crédito para financiar consumos pequeños y medianos de las familias, que es mayoritario en el total de financiamiento a individuos, "está pendiendo del hilo del impacto sanitario sobre el nivel de actividad. Algo que los consumidores y usuarios de créditos bancarios miran con marcado temor", finaliza Méndez.

Tasas de interés en alerta

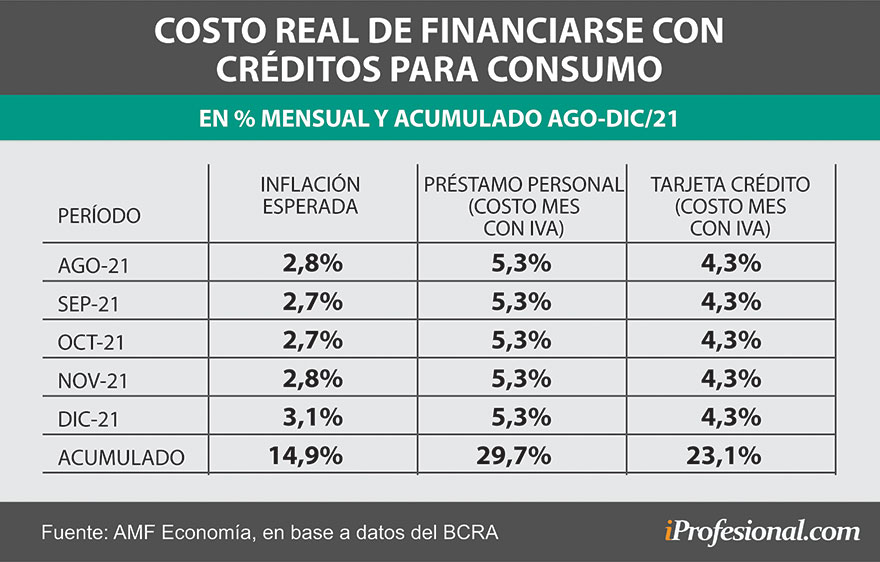

Además del impacto en las expectativas de los individuos y familias respecto al "escenario Covid" en sus ingresos, el nivel de las tasas de interés juega un rol clave en sus decisiones.

Al respecto, según cálculos de AMF Economía, la inflación esperada para el resto del año es de un promedio de alrededor de 2,8% mensual. Es decir, las tasas de interés tanto de personales como de tarjetas son ampliamente superiores a la inflación esperada.

Es decir, "los futuros tomadores de endeudamiento, para consumir, deben abonar tasas positivas situación, que en esta segunda mitad del año torna a los créditos poco ventajosos", resume Méndez.

Así, se advierte cómo en estos cinco meses que restan para finalizar 2021, un tomador de un préstamo personal abonará intereses, por un total de 29,7% desde agosto a diciembre, que duplicarán a la inflación esperada (14,9%) para ese mismo plazo.

/https://assets.iprofesional.com/assets/jpg/2021/07/519538_square.jpg?7.2.4.1)

En tanto, un deudor de tarjetas de crédito pagará un plus de "sólo" 50% por encima del aumento de los precios al consumidor, ya que tendrá que afrontar un interés en ese período de 23,1%.