La verdad sobre los plazos fijos: tras suba de tasas, ¿conviene más uno tradicional o el UVA?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/03/533671.jpg)

La reciente suba de las tasas de interés para los plazos fijos y los datos alarmistas de inflación ponen "jaque" a los ahorristas que se inclinan por los plazos fijos, para generarles el dilema respecto a si es mejor y más rendidor invertir en una colocación tradicional, o bien, si conviene seleccionar la opción UVA.

En este sentido, iProfesional consultó a distintos analistas que evaluaron las tasas de interés que ofrecen estos depósitos en base a la evolución de los precios de la economía. Así, la gran conclusión inicial es que se deberá evaluar primero cuál es el plazo de inversión elegido.

El plazo fijo UVA, mejor opción que el común a corto plazo

Para ello, se debe recordar que hoy el plazo fijo UVA se coloca a un período mínimo de 90 días, y otorga de renta el nivel de inflación más 1% de tasa adicional de "premio". Y, si bien tiene la posibilidad de "precancelarlo" después de los 30 días de haberlo realizado, en ese caso paga una tasa fija que es mucho más baja que la brindada por el tradicional, debido a que se ubica en 41% anual.

En cambio, la tasa de interés de un plazo fijo tradicional a 30 días es de 46% nominal anual desde el 18 de abril pasado, lo que representa un pago de 3,83% mensual para el corto plazo.

Si se tiene en cuenta que la inflación mensual fue de 6,7% en marzo y se estima que será de 4,5% para abril, para lo inmediato, el plazo fijo UVA se posiciona como el más conveniente.

El plazo fijo común a lo sumo permitiría "empatarle" a la inflación

Pero si se analiza la proyección de los expertos para todo un año, se aguarda que la tasa de un plazo fijo tradicional podría ubicarse más cerca del nivel de inflación acumulada en ese período.

"La reciente suba de tasa mínima para depósitos a plazo fijo de hasta $10 millones, atrasa ni más ni menos que un año. Es que si consideramos el rendimiento que se obtendrá de renovar las sucesivas colocaciones a 30 días de plazo, arrojará un interés efectivo anual (TEA) de 57,06%. Cifra que ya equivale al aumento que se registró en el IPC Nacional en los últimos 12 meses (55,1%)", dice a este medio el analista Andrés Méndez, director de AMF Economía.

Igualmente, se considera que esta nueva suba de tasas para los plazos fijos tradicionales, coloca al rendimiento efectivo anual de 57,1% en una posición que "achica algo la brecha con la inflación estimada", sostiene a iProfesional María Castiglioni Cotter, economista y directora de C&T Asesores.

Y acota: "Pero acá hay que tener en cuenta y comparar la inflación futura, que es la esperada en los próximos meses, versus la tasa efectiva mensual (TEA) que van pagando los plazos fijos".

Por eso, para los expertos, la suba fuerte de tasas que hizo el Banco Central en el acumulado del año tiene que ver con que la inflación superó la expectativa que ya había para el alza de los precios para los próximos meses.

Plazos fijos con mira en la Inflación

En resumen, el tema central para analizar si conviene más un plazo fijo tradicional o uno UVA es saber si son competitivos, o no, los rendimientos al observar las proyecciones de incremento de precios para meses que vienen.

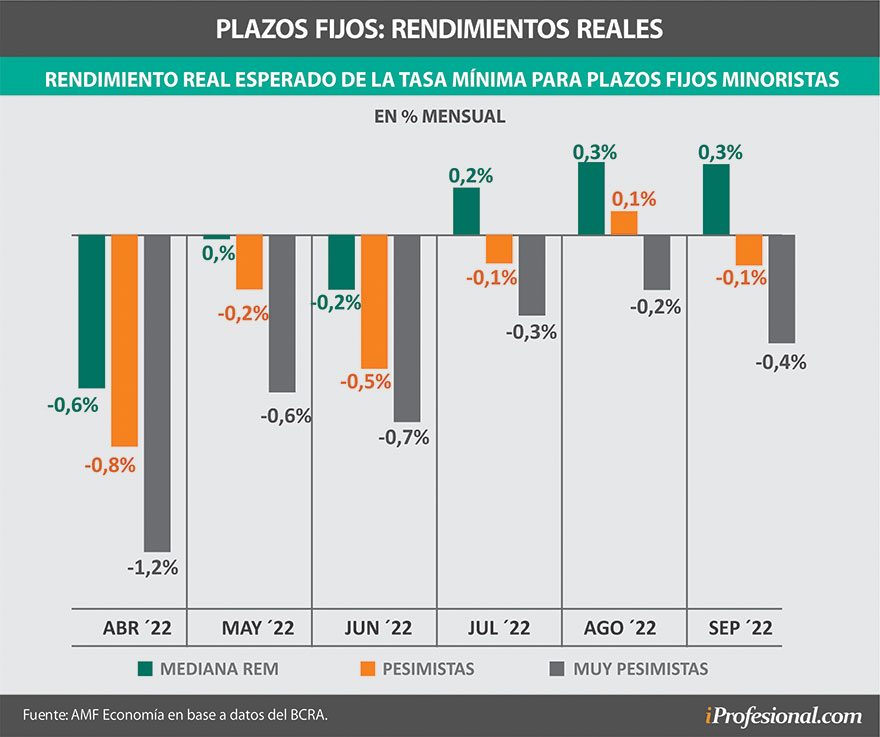

"Aquí conviene consignar que la mediana del Relevamiento de Expectativas del Mercado (REM) que realiza el Banco Central anticipa rendimientos negativos para los próximos tres meses. Por lo que recién en julio este tipo de interés podría superar a la inflación", destaca Méndez a iProfesional.

Incluso, indica que este cuadro de situación "se agrava", si se consideran las estimaciones más pesimistas respecto a los precios de la economía, ya que "no habría ´buenas noticias´ ni en el próximo semestre, ni en los próximos 12 meses", agrega.

En concreto, el 3,8% mensual que aporta un plazo fijo minorista, con los actuales rendimientos, ofrecerá, según los pronósticos más positivos, "rendimientos negativos mes a mes hasta junio próximo, para tornarse positivos recién a partir de julio", completa Méndez.

Y finaliza: "Todo indica que, en el mejor de los casos, los nuevos rendimientos mínimos tendrán chances de éxito en la segunda mitad del año. En conclusión, en mayo y junio el Banco Central deberá elevar nuevamente las tasas de interés".

"Guerra" del plazo fijo: expertos recomiendan el UVA

A la hora de definir qué plazo fijo puede posicionarse como el más rendidor en lo inmediato, los analistas se inclinan por el formato UVA, que sigue a la inflación.

"A pesar de la suba de tasas, continúa conviniendo apostar al plazo fijo UVA, ya sea con un horizonte de inversión de tres meses o incluso de un año. La reciente aceleración inflacionaria, que superó las expectativas de hasta los más pesimistas, agregará más combustible a la inflación de los próximos meses por la vía de la inercia: empresas y trabajadores adaptan sus expectativas en base a una inflación pasada que fue más alta. Y esto empuja los rendimientos de las colocaciones UVA", afirma a iProfesional Isaías Marini, economista de Econviews.

Y ejemplifica: "Hoy un plazo fijo tradicional rinde 46% nominal anual. Entonces, para una inversión a 90 días los bancos están pagado una tasa efectiva de 11,34%. Así, para un plazo fijo de $100 mil a ese mismo plazo, el ahorrista cobra de interés unos $11.342. Pero la tasa efectiva de un plazo fijo UVA para los próximos 3 meses hoy la estamos estimando entre 13,5% y 14,5%, claramente superior al plazo fijo tradicional".

Para Federico Glustein, economista y docente de la UBA, en los últimos meses el plazo fijo UVA "arroja una tasa anual de, al menos, unos 15 puntos porcentuales por encima de la colocación tradicional. Por lo que la elección más conveniente resulta ser aquella inversión atada a la inflación".

Además, al proyectarlo a un año adelante, Marini completa que puede seguir habiendo una diferencia entre ambos, ya que dependiendo del tiempo, y suponiendo que se reinvierten los intereses, un ahorrista que va renovando el plazo fijo tradicional hasta llegar a los 12 meses puede conseguir una tasa efectiva de entre 55% y 57%.

Inflación en alza, ¿tasa de interés también?

En cambio, hoy las proyecciones del mercado se han tornado más pesimistas y se espera que la inflación a un año esté entre 60% y 65%.

"Claramente, el Banco Central viene corriendo la inflación de atrás con las subas de interés", considera Marini.

Y Glustein suma: "A pesar de la suba de tasas, la remuneración de los plazos fijos continua siendo negativa, porque no llegan a superar la inflación del año. Por lo tanto, los ahorristas se volcaron y seguirán volcándose a instrumentos indexados como los plazos UVA en el minorista".

A su entender, para que el plazo fijo tradicional sea atractivo, el Banco Central "debería subir, al menos, 400 puntos básicos la tasa en la próxima ronda para emparejar con la inflación, sin contar las consecuencias sobre el resto de la economía".

Para Castiglioni Cotter, la suba de tasas del BCRA "es una señal que, sin duda, tiende a acercar mucho a las dos alternativas de plazos fijos (el UVA y el tradicional), pero no se sabe cuánto va a ser la inflación real futura, pero sí cuánto pagará el plazo fijo, que ya está determinado por esta tasa anual. Con lo cual, si se reduce el riesgo, realizar una colocación bancaria se transforma en toda una apuesta del ahorrista respecto a qué considera que pasará con la inflación en los próximos meses".

Desde su perspectiva, si el Gobierno logra controlar la situación, "la inflación va a ser más baja en los próximos meses de lo que ya fue. Sin embargo, va a seguir estando en niveles altos. Es cuestión de mirar, donde el diferencial positivo de los plazos fijos UVA ya no es tan grande y está más equiparado en el año respecto a lo que ofrecen hoy las colocaciones tradicionales. Que es el objetivo que tenía el Banco Central".

Cuánto rendirán los plazos fijos en los próximos meses

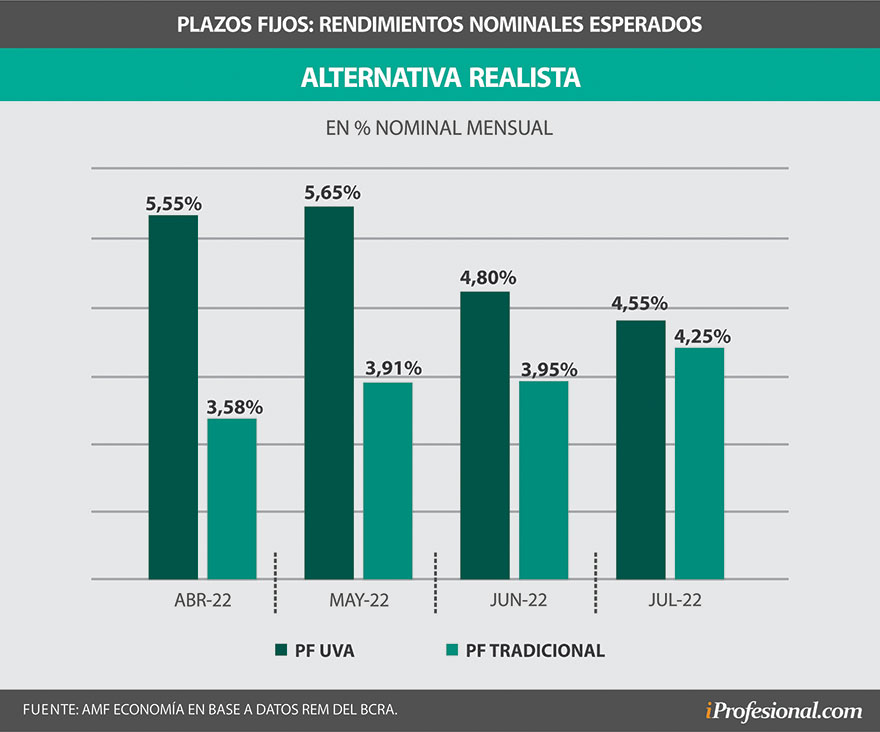

En base a un escenario en el que el Banco Central puede elevar en las próximas semanas dos puntos porcentuales mensuales la tasa efectiva anual (TEA) de los plazos fijos tradicionales, y que el IPC nacional se ubique en niveles más pesimistas, como el escenario actual está marcando, las proyecciones para los rendimientos marcan como claro ganador a los plazos fijos UVA.

"Es indiscutible que el plazo fijo UVA resulta vencedor en abril y mayo, y por goleada, y si bien puede presentar diferenciales inferiores luego, seguiría ganando en los dos meses subsiguientes", asegura Méndez a iProfesional.

En concreto, ejemplifica que por cada $1.000 colocados a inicios de abril hasta finalizar julio, los tenedores de plazo fijo UVA habrán ganado frente a los de la colocación tradicional, una diferencia que, según las distintas proyecciones, puede ir desde 4,4% a 5,6% más.

Se estima que la mayor diferencia se producirá entre abril y mayo, considerando el cálculo de arrastre de los 45 días previos de inflación que toma en cuenta la alternativa UVA.

En conclusión, para Méndez, los plazos fijos ajustables por los precios de la economía "son una excelente opción", pero "el momento ideal para posicionarse en los plazos fijos UVA está en las contadas semanas de abril y mayo, ya que todo ingreso posterior será beneficioso pero no sacará tanta ventaja respecto al tradicional".