El Gobierno, acorralado por la crisis del dólar: ¿hay una devaluación a la vuelta de la esquina?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/07/539596.jpg)

La disparada de los dólares paralelos ensanchó de manera inusitada la brecha cambiaria y puso al Gobierno ante una situación crítica. Para achicar la distancia entre los precios del dólar mayorista y de los dólares alternativos, el Banco Central debería subir la tasa de interés y acelerar el ritmo de devaluación del dólar oficial. De no cambiar el libreto, la crisis podría potenciarse.

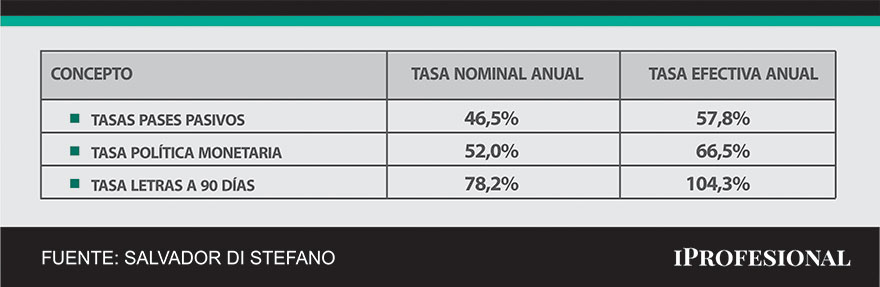

Por el lado de los tipos de interés, hay que considerar que la política monetaria tiene 3 tasas de referencia: los pases al 46,5% anual, que implica una tasa efectiva del 57,8% anual; la tasa de política monetaria al 52,0% anual, que implica una tasa efectiva del 66,51% anual; y la tasa de referencia de las letras del Estado a 90 días. En este caso, tomamos la más cercana, que es la Letra de descuento a 96 días, que paga el 78,22% anual y que implica una tasa efectiva del 104,3% anual.

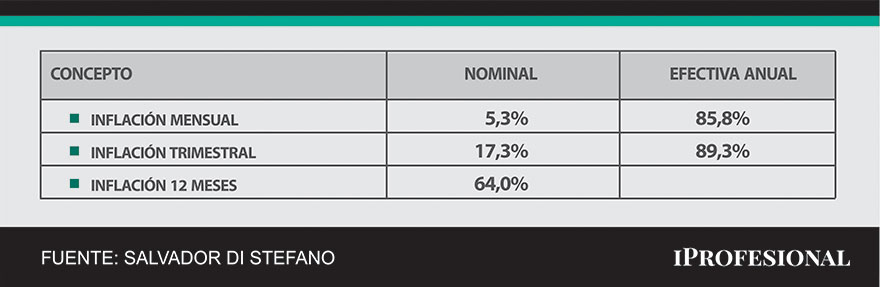

A estos valores hay que compararlos con una inflación que en los últimos 12 meses fue del 64% anual. Además, si tomamos la inflación del último trimestre, que fue del 17,3%, nos da una tasa de inflación proyectada del 89,3%. En tanto, si se toma la inflación del último mes, del 5,3%, y se la anualiza, da una inflación proyectada del 85,8%.

La economía, con tasas de interés negativas

Como se desprende de los párrafos precedentes, tenemos tasas de interés negativas, salvo para alguien que compró letras de tesorería, que son las únicas que tienen tasas positivas contra la inflación. El problema es que las letras de tesorería tienen baja reputación, ya que en el pasado el Gobierno de Maurico Macri reperfiló estos instrumentos. Todo lo que sucedió, puede volver a suceder.

Por los datos relevados, todo hace pensar que la economía argentina va rumbo una inflación anual en torno del 90%. No hay tasa que en los bancos te proteja de estos niveles de inflación, salvo que realices un plazo fijo UVA, que paga inflación más una tasa del 1% anual, colocando a un plazo de 90 días.

Las entidades financieras están poniendo límites a los plazos fijos UVA, ya que no tienen contrapartida donde colocar el dinero. Hay bancos que admiten estas inversiones sin problemas, y otros ponen restricciones y requieren una autorización previa para seguir colocando fondos. El Banco Central debería monitorear estos problemas y castigar a las entidades que no cumplen la normativa del ente rector.

En este contexto, el que tiene dólares billetes atesorados, no encuentra en los instrumentos financieros de mercado una alternativa para salir de dólares y colocarse en pesos, ya sea a tasa nominal o a tasas ligadas a la evolución de la inflación.

Qué pasa con los bonos que ajustan por inflación

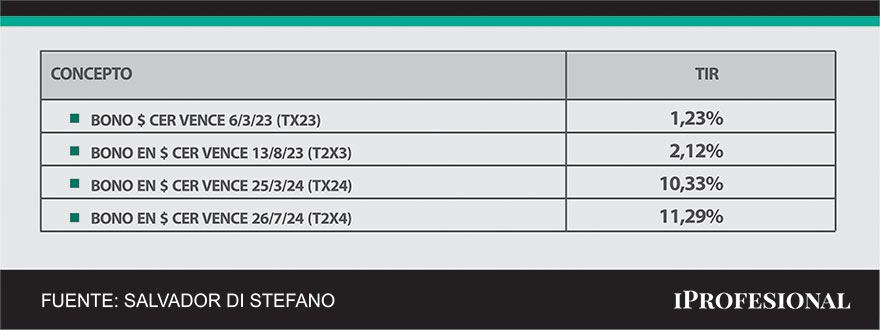

Algunos instrumentos para analizar son los bonos ajustados por inflación:

Con estos bonos se observa el impacto que tuvo intervención del Banco Central en el mercado. Bajaron los bonos en pesos ajustados por CER que vencen en este Gobierno y hay un salto en el premio para los que vencen en el año 2024, cuando podría cambiar la administración, y otra gestión podría plantear una reestructuración de la deuda en pesos. El BCRA recompró con más entusiasmo los bonos que vencen durante el mandato de este Gobierno. La independencia del Banco Central no existe.

El bono en pesos a tasa variable, con vencimiento el 17 de octubre del año 2023 (es claramente un bono peronista), cuya sigla es TO23, rinde el 84,83% anual, casi una tasa parecida a la inflación esperada a 12 meses, que se ubicaría en torno del 90% anual.

Los bonos en pesos ajustados por dólar linked con vencimiento el 30/11/2022 tienen una tasa negativa del 15,24% anual, mientras que el que vence el 28/4/2023 tiene una tasa negativa del 9,92% anual. Con estos rendimientos, no lucen para nada atractivos.

De todos los títulos analizados en este mapa de tasas, llegamos a la conclusión que es difícil desprenderse de los dólares billetes. Porque hay tasas de interés que, a prima facie, no lucen atractivas o por la escasa reputación de los títulos que en el pasado reciente fueron reestructurados.

El dólar mayorista viene aumentando los niveles de devaluación

El dólar mayorista viene escalando la tasa de devaluación. Esto se puede apreciar en la siguiente progresión:

Como se puede ver, el Banco Central está tratando de elevar la tasa de devaluación. Si proyectamos a 12 meses, la tasa de julio nos daría el 58,4% anual; y hacemos la tasa efectiva, estaría en el 75,5% anual. En todos los casos, se está devaluando por debajo de la evolución de la tasa de interés y de la tasa de inflación.

Lo que viene: ¿acelera el dólar?

Para el mes de agosto, el Banco Central podría volver a acelerar la tasa de devaluación del peso, lo que podría llevar a que esta tasa se ubique en torno del 7% mensual. Si miramos el precio de la posición del dólar futuro, agosto se ubica en $141,26 mientras que la posición julio está en $131,20. La diferencia es una tasa del 7,7%, lo que estaría augurando una devaluación cercana a este valor mensual para agosto.

Cuando el Banco Central tiene que intervenir en el mercado para que la brecha entre el dólar mayorista y los dólares alternativos no se siga ampliando, puede vender dólares, subir la tasa de interés o aumentar el tipo de cambio mayorista.

En la actual coyuntura, las reservas de dólares en el Banco Central son muy escasas (u$s39.759 millones), por ende, vender dólares no parece una opción válida. Así, el Banco Central en las próximas semanas tendrá que recurrir a subir la tasa de interés y acelerar la tasa de devaluación, con el fin de achicar la brecha entre el dólar mayorista y los dólares alternativos.

El índice de precios de julio se conocerá el 11 de agosto. Si la inflación en el mes se ubica en el 8% anual, la inflación de los últimos 12 meses se ubicaría en el 71,9% anual. Sería deseable que el Banco Central no espere a dicha fecha para aumentar la tasa y acelerar el ritmo de devaluación del peso.

Para achicar la brecha entre el dólar mayorista y los dólares alternativos, la tasa de interés debería ser similar o superior al 71,9% anual, y la tasa de devaluación debería superar dicha marca.

Si el Gobierno no se anima a este cambio de política monetaria y cambiaria, será difícil que la brecha baje de los niveles actuales. En síntesis, debe debe dejar de ser timorato y actuar con más energía. Si no lo hace, la crisis podría potenciarse.